蓝光嘉宝(2606.HK)

招股信息

上市日期:2019.10.18

招股日期:2019.10.8-2019.10.10

招股价:30.6-39港元

入场费:3939.31港元

全球发售股份数:0.43亿股

发行占总股数比例:25%

估值:不超过14x(2019年预测PE)

市值:52.53-66.95亿港元

保荐人:华泰金控、农银国际

基石:深圳招商国协贰号,龙元明城,苏州园林,理成,康力电梯,SensePower Management(占全球发售完成后发售股份的8.7%-11.4%)

公司业务

1)公司概况

蓝光嘉宝成立于2000年,是A股上市公司蓝光发展旗下物业公司。该公司曾于2015年12月以“嘉宝股份”为证券简称在新三板挂牌,但为了业务进一步扩张,2018年7月从新三板摘牌准备在香港上市。

2)业务构成

业务模式较简单,分为物业管理服务、咨询服务及社区增值服务,按收入计物业管理为核心业务。2016-2018年集团总收入分别为6.58、9.23和14.64亿元,同比分别增长40.27%和58.7%;2019年上半年录得收入9.33亿元,同比增长58.9%。由此可见,嘉宝股份的收入增速逐渐加快。但需要注意的是,物业管理服务增长贡献正在逐步减小,2019年上半年同比增速38%,远低于总体收入增速,并且收入贡献比也较前几年有所下降。2018年收入分布如下:

另一方面,由于行业竞争渐渐激烈,近三年的平均物业管理费分别为2.3、2.1、2.0、2.0元/平方米,小幅下滑,也减少了物业费收入。尽管如此,在总体收入提速的基础上,嘉宝股份的利润实现了高速甚至翻倍增长。2019年上半年,毛利润3.16亿元,同比增长67%,而经营利润和净利润分别为2.23亿元和1.87亿元,同比分别增长104.6%和108.2%。这主意得益于嘉宝股份良好的成本控制,例如服务流程标准化,采用技术解决方案从而降低了劳动力成本。

此外,通过并购,业务快速扩张。2016-2018年在管建筑面积从24.2百万平方米增加至60.6百万平方米,复合年增长率为58.2%,而2016年至2018年物业服务百强企业在管建筑面积的平均复合年增长率为16.7%。截至2019年4月30日,在管建筑面积进一步增加至约61.7百万平方米。

3)主要股东

4)融资用途

行业概览

随着城镇化进程加快和人均可支配收入持续增加,物业服务百强企业管理的建筑面积和物业数量快速增长。物业服务百强企业所管理物业的平均总建筑面积从截至2014年12月31日的约16.1百万平方米增至截至2018年12月31日的约37.2百万平方米,复合年增长率23.3%。由于在管建筑面积和物业数量增长,物业服务百强企业的平均收入从2014年的约4.25亿元增至2018年的约8.86亿元,复合年增长率20.2%。

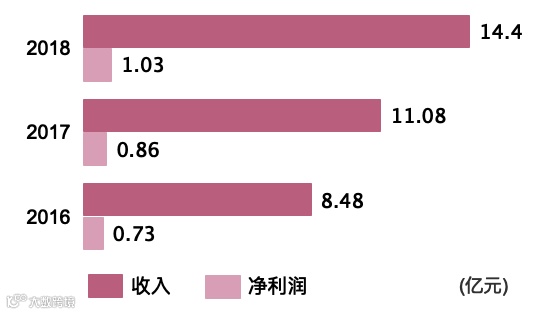

公司是中国西南地区领先的物业管理服务供货商。截至2018年12月31日,就在管总建筑面积而言,公司在2019中国西南地区物业服务百强企业中名列第四位,2018年就收入和净利润而言,公司在2019中国西南地区物业服务百强企业中名列第三位。

财务表现

2016-2018年的收入及净利润情况如下:

世纪联合控股(1959.HK)

招股信息

上市日期:2019.10.18

招股日期:2019.9.30-2019.10.10

招股价:1.01-1.23港元

入场费:2484.79港元

全球发售股份数:1.25亿股

发行占总股数比例:25%

估值:不超过16.2x(以2018年溢利计算)

市值:5.05-6.15亿港元

保荐人:富强金融资本

基石:何先生,陈先生,徐先生(占紧随全球发售完成后发售股份的6.4%-8%)

公司业务

1)公司概况

公司成立于1999年,为中国广东省中山市综合性汽车服务供应商,专注于中高档中外合资及国际品牌。于2018年12月31日,按4S经销门店数量计,公司是中山市最大的4S经销集团,并于广东省私营4S经销集团中排名第13位。公司经营4S经销门店专营相关汽车制造商授权的以下品牌:东风日产、北京现代、一汽丰田、一汽大众、东风启辰、雪佛兰及别克。

2)业务构成

公司的业务分部包括汽车销售(新车及二手车)及其他综合性汽车服务,即(i)维修服务(包括维修及保养服务、销售零部件、汽车养护服务、二手车保修服务及汽车召回服务);(ii)保险代理服务;(iii)其他服务(包括销售汽车用品、汽车上牌服 务及其他二手车服务)。

五大供应商为新乘用车及零部件制造商。截至2018年12月31日止三个年度及截至2019年4月30日止4个月,自五大供应商的采购总额分别占采购总额的86.5%、82.9%、92.0%及84.0%,自单一最大供应商的采购总额分别占采购总额的 39.2%、41.6%、38.1%及53.0%。

3)主要股东

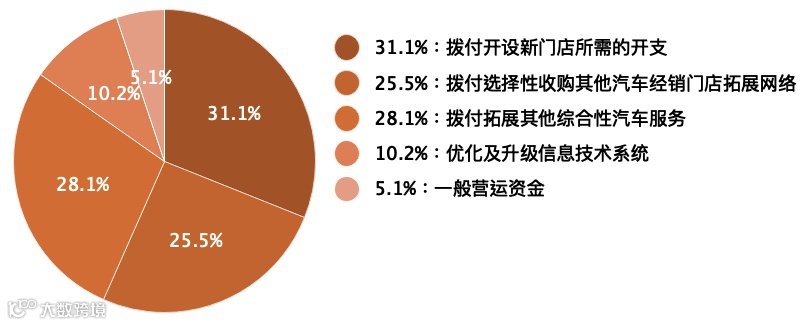

4)融资用途

行业概览

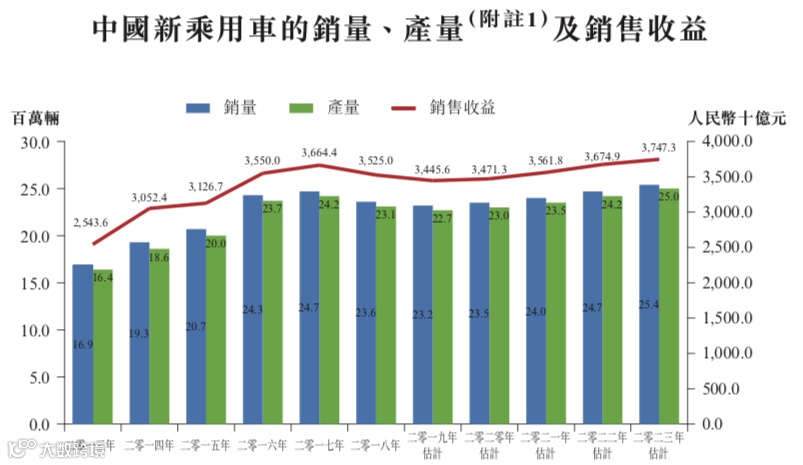

2009年中国新乘用车销量达8.8百万辆,成为全球最大的新乘用车市场。2013-2018年中国新乘用车的销量由16.9百万辆增加至23.6百万辆,复合年增长率6.9%。同时中国新乘用车的销售收益由25,436亿元增加至35,250亿元,复合年增长率6.7%。

尽管增长迅速,中国乘用车市场仍处于发展早期,市场渗透率仍较 低。2018年全球乘用车渗透率约为13.9%,该比率指每百位居民所佔的乘用车数目。2013-2018年中国乘用车渗透率由7.5%升至13.6%,但仍低于全球平均值及主要发达国家水平,此表明中国乘用车市场未来增长潜力巨大。

乘用车售后服务市场主要包括售后维修及保养以及零部件及配件销售,由中国乘用车存量的快速增长推动。2013-2018年,中国乘用车售后服务市场规模由6,410亿元增至12,239亿元,复合年增长率13.8%。来自维修及保养服务的收益按复合年增长率13.5%增长,而来自零部件及配件销售的收益按复合年增长率14.0%增长。

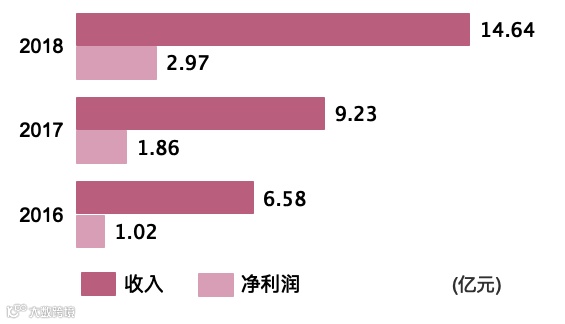

财务表现

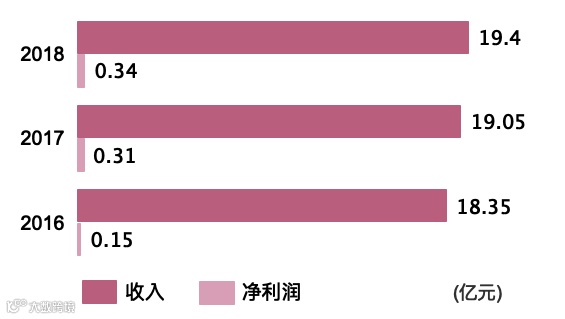

2016-2018年的收入及净利润情况如下:

春城热力(1853.HK)

招股信息

上市日期:2019.10.24

招股日期:2019.9.27-2019.10.16

招股价:1.9-2.5港元

入场费:6312.98港元

全球发售股份数:1.17亿股

发行占总股数比例:25%

估值:不超过10.33x(以2018年溢利计算)

市值:8.87-11.67亿港元

保荐人:中银国际亚洲

点评

1、市值不高,但入场费也不算太便宜,公司供热热源采购自当地热电站,热源供应的稳定连续性依赖热电站;

2、行业进入壁垒高,未来行业整合,政府大力推动供热行业向清洁供热转变,可能带来较高的转变成本,小型企业有可能被迫退出,此背景下可能使得强者更强;

3、现有业务能保持稳定增长,而供热面积的扩张是未来业绩增长主要动力。财务方面,近三年收入和净利润虽然逐年增长,但净利率实际上是逐渐下降的,并不算亮眼。

公司业务

1)公司概况

按2018年供热服务面积计,公司是吉林省最大的供热服务提供商。供热是核心业务,在长春市经营超过20年,行业地位领先经验丰富。公司还拓展了建设、维护及设计服务。

于供热期间,每年10月至次年4月,公司向吉林省长春市居民及非居民终端用户供热。2018年供热服务面积约为38.5百万平米,分别占吉林省及长春市总供热服务面积6.3%及15.4%。

3)主要股东

4)融资用途

行业概览

中国东北地区的城市供热总面积从2013年的19亿平方米增长至2018年的26亿平方米,复合年增长率为6.5%。供热管道长度从2013年的6.53万千米增长至2018年的9.96万千米,复合年增长率为8.8%。

2013-2018年,吉林省城市供热总面积从4.28亿平方米增长至6.115亿平方米,复合年增长率为7.4%。城市供热管道长度从2013年的1.67万千米增长至2018年的2.80万千米,复合年增长率为10.9%。

煤和天然气是中国城市供热的主要能源。根据煤炭价格指数,中国的煤炭价格在2013年到2015年持续下跌,在2016年上半年保持稳定,并在2016年下半年开始上涨。截至2021年止未来三个年度,预期煤炭价格将略有下降,因为煤炭消耗将保持稳定,而中国的煤炭产能预期将增加。中国的天然气价格由政府制定。 2013-2018年长春的非居民天然气价格缓慢下跌,在2018年底下跌至每立方米3.0元。

财务表现

2016-2018年的收入及净利润情况如下: