PLATT NERA(1949.HK)

招股信息

上市日期:2019.7.16

招股日期:2019.6.28-2019.7.8

招股价:1.25-1.55港元

入场费:3131.24港元

发售股份数:1亿股

发行占总股数比例:25%

估值:不超过21.45x

市值:5-6.2亿港元

保荐人:浩德融资

【点评】公司市值和融资规模小,估值较高,保荐人保荐项目过往表现不佳。

公司业务

1)公司概况

公司于2004年成立,为泰国金融机构、政府部门及机关(主要为行政、电信及公用事业部门)提供IT解决方案。

2)业务构成

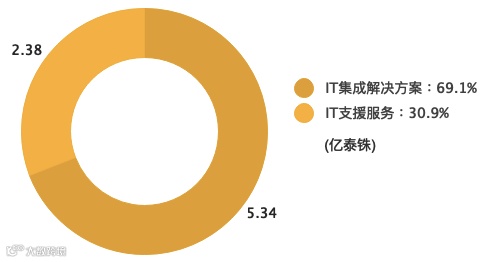

收入来源主要为IT集成解决方案,包括从项目设计及规划、硬件及/或软件选项及其适用性评估、硬件及/或软件的采购及销售、系统安装及启动试运行及验收(包括现有系统的升级)的全方位服务。2018年收入分布如下:

主要供应商为泰国的硬件及/或软件供应商或分销商以及在泰国负责开发软件及供应和安装不同硬件的分包商。2016-2018年五大供应商分别占销售成本的约81.6%、82.5%及81.5%,最大供应商占销售成本的约53.9%、39.2%及37.5%。

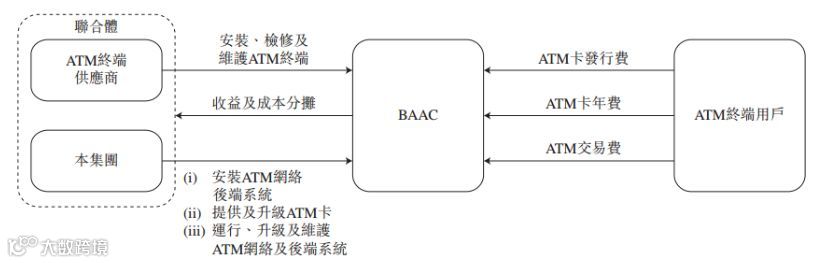

公司最大客户为一家国有银行baac,2006年就ATM项目取得与BAAC的长期战略业务合作。根据收益分成安排,该集团现时有权获得约27.5%的ATM卡发行费、27.5%的ATM卡年费和49.5%的交易费。根据成本分摊安排,该集团一般承担55.0%的ATM网络营运成本,包括租金成本、银行间交易开支、电费及推广成本。

3)主要股东

4)融资用途

【点评】公司对前五大供应商的依赖度较高,但对最大供应商的依赖度逐年下降,主要业务占收入比较高,股权集中度高。

行业概览

2014-2018年按收益计算,泰国ATM IT解决方案的市场总规模由41.27亿泰铢增至47.96亿泰铢,复合年增长率约3.8%。未来泰国的金融服务需求预期会普遍增长,包括在ATM上进行的交易,因此将推动对ATM IT解决方案的需求。按收益计算,ATM IT解决方案的市场总规模预期将由2019年的约50.54亿泰铢增至2023年的约55.52亿泰铢,复合年增长率约2.4%。

【点评】行业虽然仍处于增长阶段,但预期增长已有所放缓。

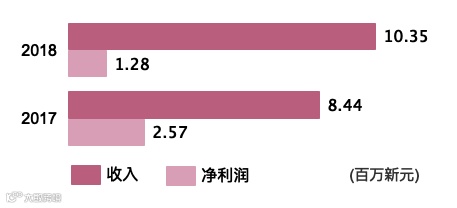

财务表现

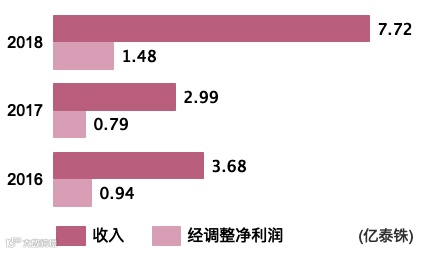

2018年收益录得大幅增长,获得的新项目为其主要增长动力,项目包括为客户提供安防系统及为内政部提供视频会议系统。2016至2018年经调整纯利分别为泰铢9394万元、7866万元、1.48亿元:

【点评】近三年的收入和净利润整体呈现增长趋势,但净利率呈现下降的趋势。

观点

公司业务依赖单一客户,收入波动性大;所处行业增长一般,预期增长有所放缓。财务方面,净利润呈现下滑趋势。

浩伦农科(1073.HK)

招股信息

上市日期:2019.7.26

招股日期:2019.6.28-7.18

招股价:0.52港元

入场费:2626.2港元

发售股份数:2.42亿股

发行占总股数比例:24%

估值:不超过16.41x

市值:5.92亿港元

保荐人:英皇融资

公司业务

1)公司概况

浩伦农科自2014年9月18日下午1时正起暂停于联交所买卖,以待刊发有关该公司于江西附属公司营运及可能资产减值以及其债务状况的内幕消息。该公司无意于复牌后继续现有业务。于收购事项完成后,禹铭将成为该公司的全资附属公司及经扩大集团将主要从事提供企业融资顾问服务及资产管理服务。

2)业务构成

禹铭为提供企业顾问服务及资产管理服务的金融服务供应商。2016-2018年,禹铭企业融资顾问服务产生收益分别约为4120万港元、5140万港元及4080万港元,占总收益约68.7%、69.9%及68.4%。

3)主要股东

【点评】收购的企业融资和资管业务规模小。

财务表现

2016至2018年,浩伦农科的收益分别为6004.8万港元、7351.5万港元及5957.7万港元;年内溢利分别为3512.8万港元、4168.7万港元及3609.8万港元。

2016、2017及2018年禹铭纯利率分别约58.5%、56.7%及60.6%。

【点评】近三年的收入和净利润较为波动。

观点

收购的企业融资和资管业务规模小,收入波动。

WMCH GLOBAL (8208.HK)

招股信息

上市日期:2019.7.16

招股日期:2019.6.28-2019.7.3

招股价:0.4-0.5港元

入场费:2525.19港元

发售股份数:1.5亿股

发行占总股数比例:25%

估值:不超过40.56x

市值:2.4-3亿港元

保荐人:天泰金融

公司简介

公司为一间提供土木及结构工程咨询服务的公司,主要于新加坡及越南提供此类服务。融资用途如下:

公司在新加坡、越南、马尔代夫及缅甸参与超过200个项目,按收益贡献划分的十大项目如下:

财务表现

2017至2018年,公司的收入有所增长,但净利润呈现下降趋势。

观点

市值与融资额较小,估值偏高,净利润下降主要是行政开支和上市费用导致。

维亮控股(8612.HK)

招股信息

上市日期:2019.7.12

招股日期:2019.6.27-2019.7.2

招股价:0.4-0.55港元

入场费:5555.42港元

发售股份数:1.5亿股

发行占总股数比例:25%

估值:不超过41.12x

市值:2.4-3.3亿港元

保荐人:中毅资本

公司业务

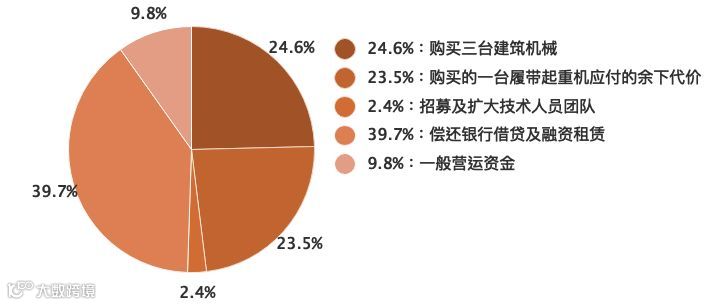

集团主要从事就主要位于香港及澳门的建筑项目提供履带起重机、磨椿机、反循环钻机及液压铣槽机租赁服务;向位于香港、澳门及菲律宾的客户买卖全新或二手履带起重机、反循环钻机、双轮铣槽机、磨椿机及相关零件;及在较少情况下提供将机械运送至客户指定工地或自客户指定工地运走机械的运输服务及其他服务。融资用途如下:

财务表现

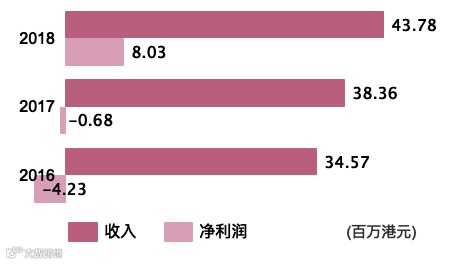

2016至2018年收入与净利润情况如下:

观点

融资规模和市值较小,估值偏高,财务方面收入持续增长,净利润由负转正,财务状况持续好转。