晋商银行(2558.HK)

招股信息

上市日期:2019.7.18

招股日期:2019.6.28-7.9

招股价:3.8-3.98港元

入场费:4020.12港元

发售股份数:8.6亿股

发行占总股数比例:15.01%

估值:不超过15.25x

市值:217.66-227.97亿港元

保荐人:建银国际、中金、招银国际

基石投资者:山西沁新能源集团、太原工业园区投资、辰兴房地产(共计占已发行股份总数比例不超过4.39%)

【点评】公司融资额和市值较高,估值偏高。

公司业务

1)公司概况

晋商银行是山西省唯一的省级法人城市商业银行。按截至2017年12月31日的一级资本计,该行在全球银行1000强榜单中排名第440位,总资产从截至2016年12月31日的1733.86亿元增至截至2017年12月31日的2068.7亿元,并进一步增至截至2018年12月31日的2272.48亿元。按2017年总资产、吸收存款总额以及发放贷款总额计,该行在山西省内城商行中排名第一。

2)业务构成

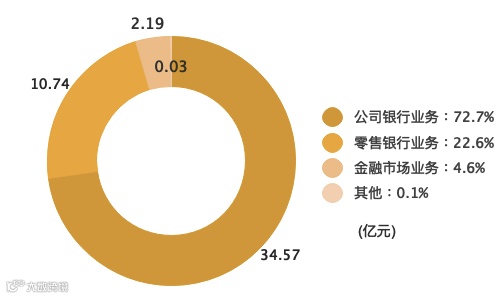

公司的主要业务线包括公司银行业务、零售银行业务及金融市场业务,2018年的业务收入分布如下:

大部分公司贷款客户为位于山西省或在山西省经营主要业务的机构及企业。公司贷款一直是该行贷款组合的最大组成部分。2018年公司贷款分类如下:

3)主要股东

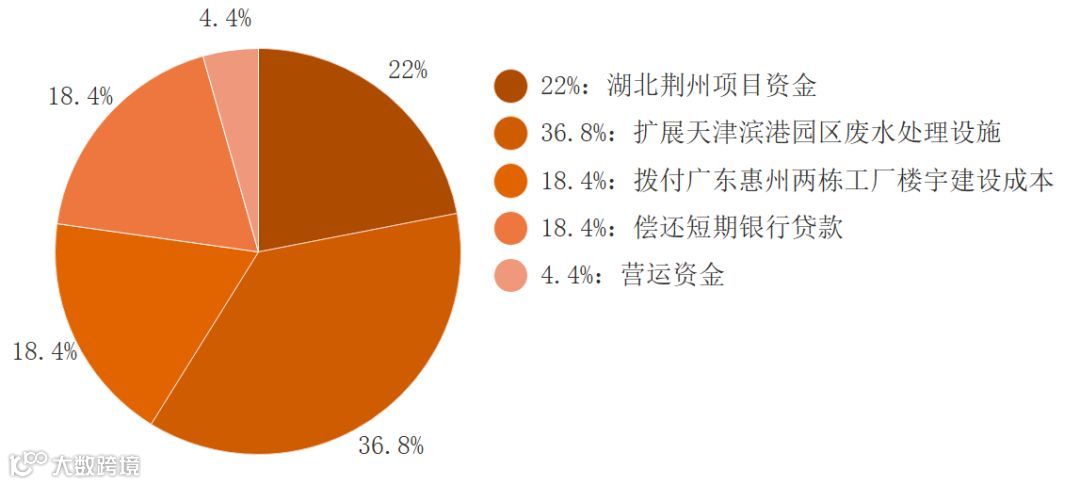

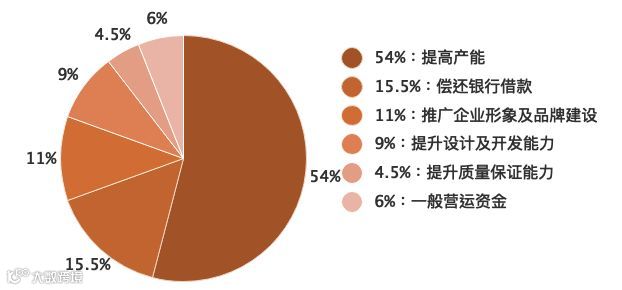

4)融资用途

【点评】银行的特质,主要业务是公司贷款,较为单一。

行业概览

中国GDP由2014年的64.1万亿元增至2018年的90.0万亿元,年复合增长率为8.9%。2018年至2018年,中国金融机构的人民币贷款和存款分别实现13.7%及11.7%的年复合增长率。

2018年山西省银行业金融机构的总存款及贷款分别为3534.0十亿元 及2525.6十亿元,较2017年12月31日分别增长8.8%及12.4%。

按截至2017年12月31日的总资产、吸收存款总额、发放贷款总额及总权益计,晋商银行在总行位于山西的所有城商行中名列第一。

【点评】随着经济发展,银行业稳健发展,该行在山西城商行中排名第一,有一定优势。

财务表现

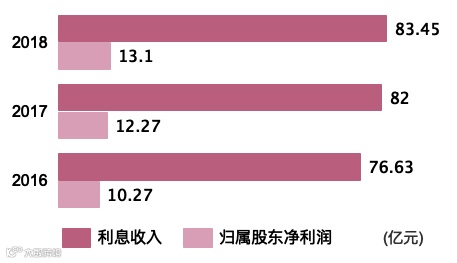

下图为2016-2018年的利息收入与归属股东净利润对比:

【点评】近三年的利息收入持续增长,净利润由于调整了会计记账方法所以较原来的记账方法有所调低。

观点

从以上数据来看,该公司收入增长稳定,业务单一,且估值偏高。

金茂源环保(6805.HK)

金茂源环保(6805.HK)

招股信息

上市日期:2019.7.16

招股日期:2019.6.29-2019.7.4

招股价:1.08-1.44港元

入场费:2909.02港元

发售股份数:2.8亿股

发行占总股数比例:25%

估值:不超过29.42x

市值:12-16亿港元

保荐人:申万宏源

【点评】市值和融资额适中,保荐人过往业绩,超过半数首日表现较好。

公司业务

1)公司概况

公司主营业务是发展及经营专为电镀行业而设的大型工业园区。在中国有两个电镀工业园区,即公司拥有100%权益且于2007年开始营运的广东惠州园区及拥有51%权益且于2016年开始营运的天津滨港园区。

2)业务构成

为减少电镀行业造成的污染,广东省及其下属市、县自2004年起颁布将电镀车间或公司集中至电镀工业园区的废水集中处理及排设施的政策。该等政策将逐步于中国各地将采用,并继续作为公司业务增长的主要推动力。2018财年收入分布如下:

如图可知,园区租金收入和污水处理收入各占了一半。

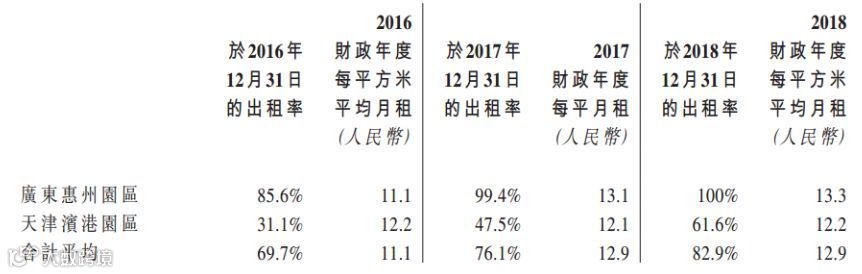

天津园区的出租率仍有提升空间,但增长幅度已经较小了。

2016、2017及2018财年五大客户所占收益百分比均少于30%,分别为26.4%、23.1%及20.1%,最大客户所占收益百分比分别为11.7%、10.3%及8.9%。

3)主要股东

4)融资用途

【点评】客户依赖程度不高,股权集中度高。

行业概览

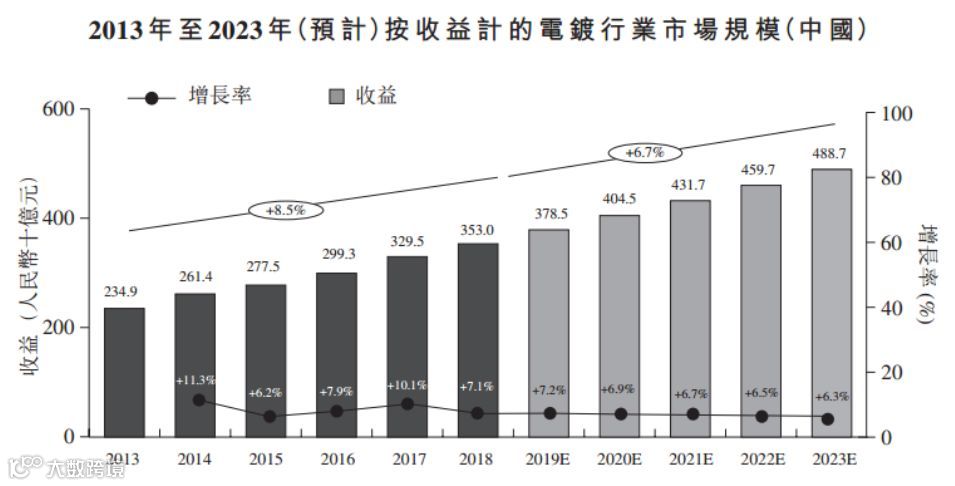

行业发展平稳,2018年电镀行业企业收益达到人民币3,530亿元,2013年至2018年复合年增长率为8.5%。

自2016年以来,主要化学品价格普遍呈上升趋势,主要受中国工业增长推动。价格上涨趋势可能会刺激供应,因此该等化学品的未来价格可能趋稳。

公司作为国内电镀工业园区龙头,市占率达7.4%。

【点评】行业空间较大,公司为国内龙头,优势明显。

财务表现

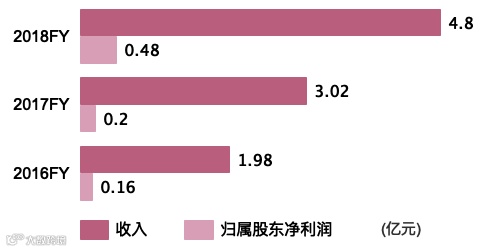

近三年收入复合增速为55.8%,经调整溢利由2016年的748万升至2018年的4044万,增幅达540.6%,但同时融资成本也急剧增加。2016-2018财年的收入和归属股东净利润情况如下:

【点评】从整体来看,收入和归属股东净利润均呈现持续增长。

观点

行业空间较大,增速平稳,公司为国内龙头,有一定的竞争优势;业务发展稳健,以“租金+污水处理”模式运营,收入增速较快,但负债较高。

恒发光学(1134.HK)

招股信息

上市日期:2019.7.16

招股日期:2019.6.29-2019.7.5

招股价:1-1.2港元

入场费:4848.37港元

发售股份数:1.25亿股

发行占总股数比例:25%

估值:不超过19.72x

市值:5-6亿港元

保荐人:信达国际

【点评】市值较小,估值中等,保荐人一般。

公司业务

1)公司概况

公司创立于1986年,是一间著名的眼镜制造商,主要通过ODM及OEM业务模式生产及销售多种光学眼镜架及太阳眼镜。总部设于香港,生产基地设于中国深圳及江西。

2)业务构成

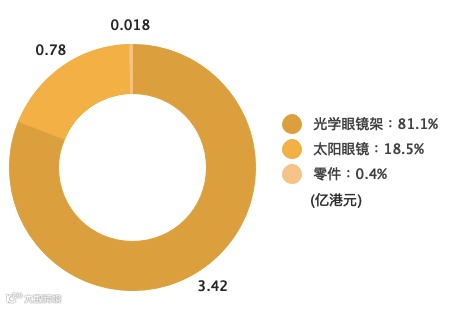

产品以光学眼镜架为主,在2018收入3.42亿港元,占比达80%,近三年复合增速为9.25%,而太阳眼镜增速则较高,但体量很小。但主力产品光学眼镜架售价在逐年下滑。主要市场是欧洲,2018年欧洲部分收入同比增11%;内地市场涉及较少。2018年收入分布如下:

目前主要以ODM和OEM为主,2018年OBM收入占比只有0.2%。

3)主要股东

4)融资用途

【点评】股权集中,家族企业,眼镜代工商(OEM&ODM)、业务规模小,主要市场在欧洲、客户依赖度高。

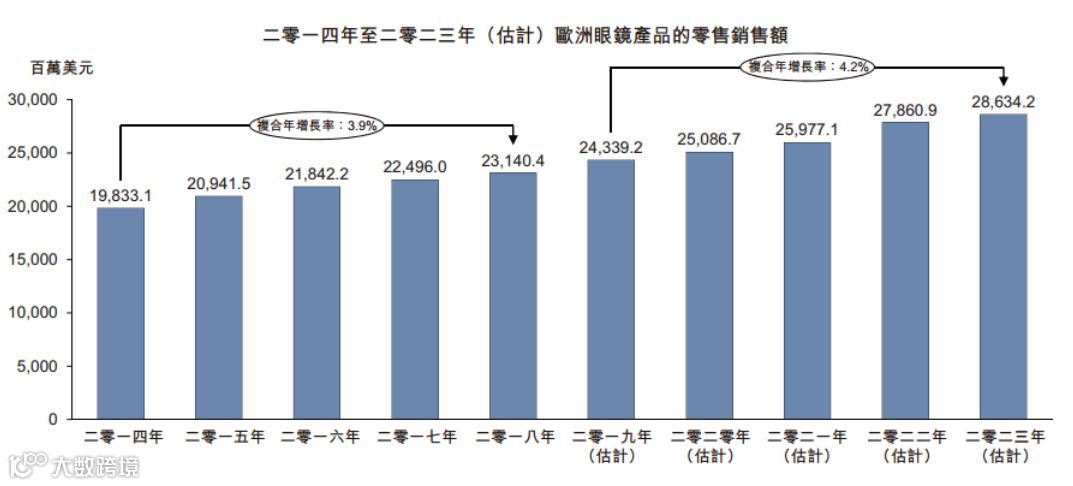

行业概览

欧洲眼镜市场增速平缓。

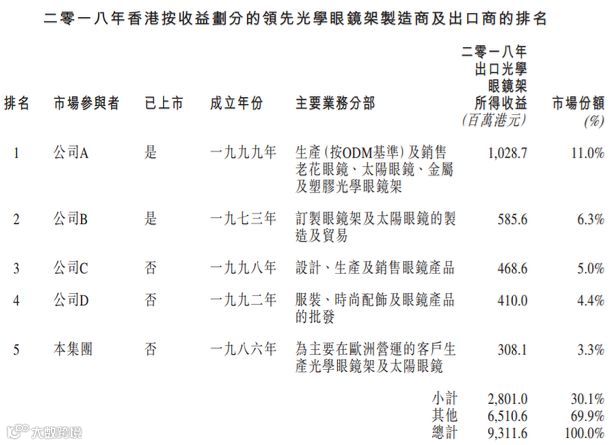

公司在香港制造商中排名第五,市场占比3.3%。

【点评】行业增速一般,主要依赖出口。

财务表现

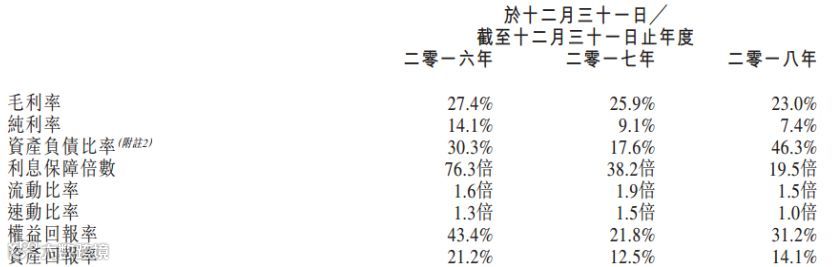

收入平稳,毛利由于售价下滑而逐年减少,净利率比较低,应收款较高:

【点评】收入增长平缓、利润下滑,毛利率低。

观点

业务规模小,主要市场在欧洲,客户依赖度高;行业增速一般,主要依赖出口。财务方面,收入增长平缓,且净利润逐年下滑,毛利率低(主要由于售价下滑)。