华营建筑(1582.HK)

招股信息

上市日期:2019.10.16

招股日期:2019.9.27-2019.10.2

招股价:1-1.4港元

入场费:3535.27港元

全球发售股份数:1.39亿股

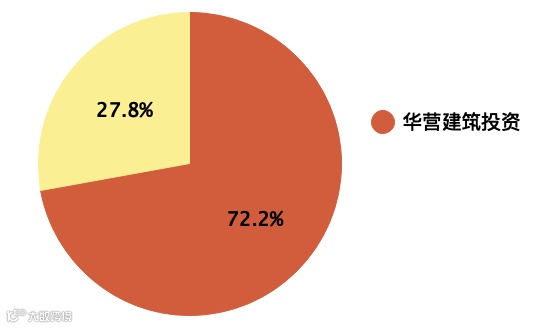

发行占总股数比例:27.78%

估值:不超过11.1x(以2018年溢利计算)

市值:5-7亿港元

基石:宁兴、沙尘忠土木工程、忠德凯瑞、海祥工程、郑博士、杨先生(占紧随全球发售完成后发售股份的7.2%-10.1%)

【点评】市值不大,有6家基石站台,估值中等水平,保荐人近两年表现一般。

点评

1、招股信息方面亮点不多,市值不大,估值也处于中等水平;

2、公司在行业中排名前三,但业务单一,对主要客户的依赖程度比较高;

3、根据香港政府的计划,未来五年香港的住宅将会持续增长,对建筑行业也会有持续需求;

4、公司没有什么负债和借款,上市也不是为了偿还贷款,其他财务表现也还可以,收入和净利润稳定增长,但净利率有所降低。

公司业务

1)公司概况

2)业务构成

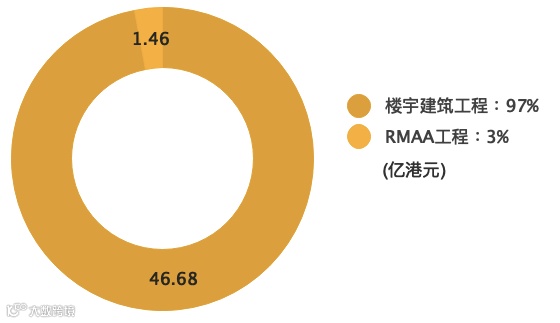

根据2018年的收入分布来看,公司大部分收入来自楼宇建筑工程。

2016-2018年及截至2019年3月31日止三个月,最大客户分别占我们总收益约29.1%、18.9%、20.5%及44.0%,五大客户合共分别占总收益约65.2%、58.0%、70.4%及85.0%。

2016-2018年及截至2019年3月31日止三个月,来自最大供应商的采购额分别占总采购额的约21.7%、13.7%、9.5%及20.2%,同期来自五大供应商的采购额合共分别占总采购额的约48.4%、52.2%、43.8%及44.5%。

3)主要股东

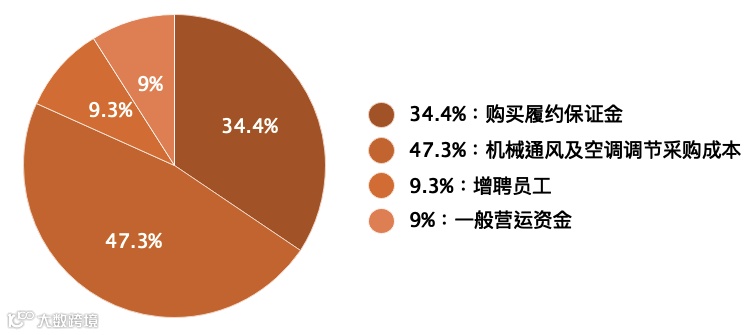

4)融资用途

【点评】公司排名前三,但业务单一,对主要客户的依赖程度比较高。

行业概览

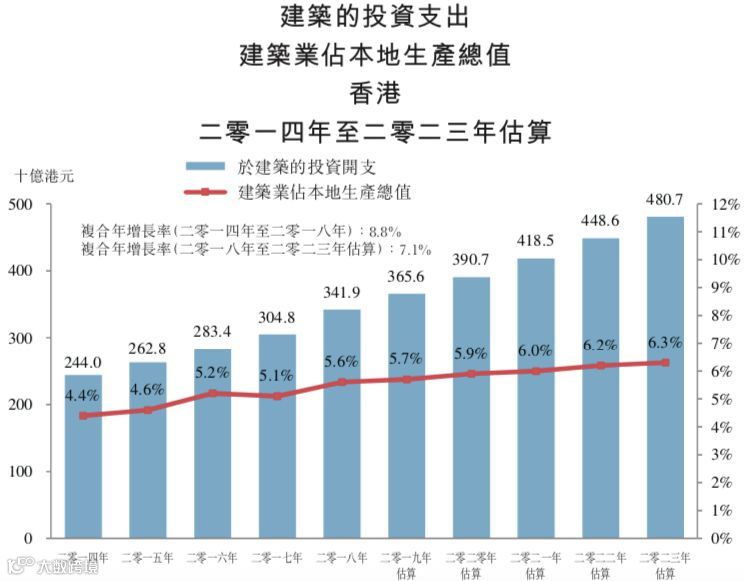

香港建筑行业于2018年的投资额累计达3,419亿港元,2014年至2018年的复合年增长率为8.8%。

香港住宅单位的累计数量由2014年的2,671,900个增加至2018年的2,788,700个,复合年增长率为1.1%。于2018年至2023年期间,香港政府计划兴建超过110,000个公共房屋单位。预期香港住宅单位的累计数量将于2023年达2,877,600个。

【点评】根据香港政府的计划,未来5年香港住宅单位将有望持续增长。

财务表现

2016-2018年的收入及净利润情况如下:

公司其他财务指标情况如下:

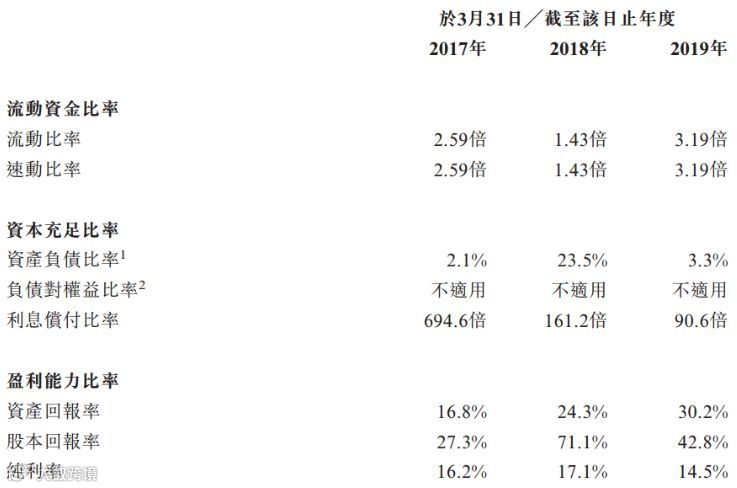

【点评】收入和净利润保持稳定增长,但净利率有所下降,资产负债率极低,意味着公司几乎无负债。

高陞集团(1283.HK)

招股信息

上市日期:2019.10.18

招股日期:2019.9.27-2019.10.4

招股价:0.625-0.75港元

入场费:3787.8港元

全球发售股份数:2亿股

发行占总股数比例:25%

估值:不超过13.3x(以2019FY溢利计算)

市值:5-6亿港元

保荐人:丰盛融资

基石:高诚建先生、林承大先生、林煜先生及曾强先生(占紧随全球发售完成后发售股份的7.2%-9%)

【点评】公司市值小,但有4家基石站台,另外保荐人往期业绩不错。

点评

1、市值小,估值中等,保荐人往期业绩良好;

2、行业规模不大,公司所占份额不高,市场竞争激烈;

3、项目数量近年有所提升,在手合约充裕,可适当关注。

公司业务

1)公司概况

公司于2000年成立,是香港一间历史悠久的机电工程服务供应商,其机电工程服务通常涉及按个别项目供应、安装及保养:机械通风及空气调节系统;电气系统及泳池、喷泉以及给排水系统。

2)业务构成

公司的主要收入来源是承接安装及保养机械通风及空气调节系统。2017-2019年财政年度,该业务的收益分别约为1.69亿港元、1.92亿港元及2.79亿港元,分别占同期收益约87.4%、91.3%及89.3%。

于往绩记录期间,公司以首层或次层分包商身份提供服务,主要为香港私营住宅物业发展项目提供服务,包括若干知名物业发展商旗下有关项目,公司承接了合共84个机电工程项目,原合约总额约为1804.2百万港元,其中41个项目已于最后实际可行日期完成。公司正在进行的项目还有46个,累计剩余合约价值约7.48亿港币。

2016-2019年财政年度,公司的整体中标率分别约34.8%、35.0%、36.4%及32.7%。同期,公司五大客户占总收益分别约88.2%、87.8%、70.0%及61.1%,最大客户占总收益分别约43.4%、27.4%、27.2%及18.7%。

3)主要股东

4)融资用途

【点评】收入来源比较单一,客户集中度不算太高,股权简单且集中。

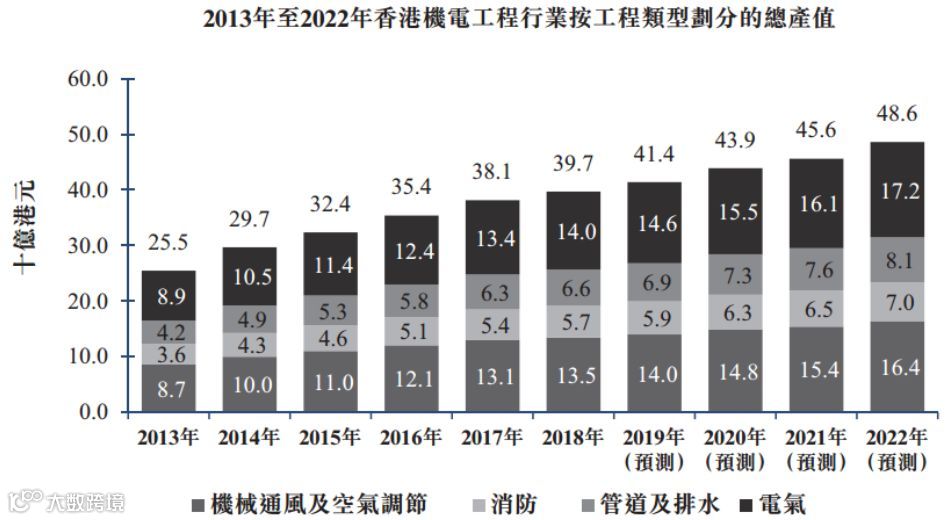

行业概览

香港机电工程行业总产值由2013年的255亿港元增加至2018年的397亿港元,复合年增长率约9.3%。总产值增加可归因于同期新落成的私人住宅房屋、商用地方及私人办公室增加导致对机电工程的需求日益增加。

行内有大量承建商,而前五大承建商占2018年行业收益约30.4%的份额。

2019财年公司就在香港进行机电工程录得收益约3.13亿港元,占2018年行业总收益约0.8%的份额。公司专注于机械通风及空气调节工程分部,并占机械通风及空气调节分部所产生行业收益约2.1%的份额。

【点评】香港机电工程行业高度分散,而公司所占份额也不高,行业竞争较为激烈。

财务表现

2016-2018年的收入及净利润情况如下:

收益大幅增加主要由于收益贡献超过5百万港元的项目数量由2018财年的11个增加至2019财年的14个;平均项目收益由2018财年约3百万港元按年增加至2019财政年度约4.5百万港元;项目数量由2018财政年度的34个增加至2019财政年度的43个;及三个于2018财政年度涉及相对较少工作的项目于2019财政年度完成重大里程碑进度,该等项目位于沙田、将军澳及屯门。

公司其他财务指标情况如下:

【点评】收入和净利润保持稳定增长,但净利率有所下降。