旬度精选观点汇总(10月上旬)

安信国际投资咨询部整理2019年10月上旬(10.1-10.10)的市场变化、精选研报观点与港股回购,供各位投资者参考。

i.安信宏观报告

欧美PMI大跌,全球延续调整

一、关于9月PMI的几点探讨

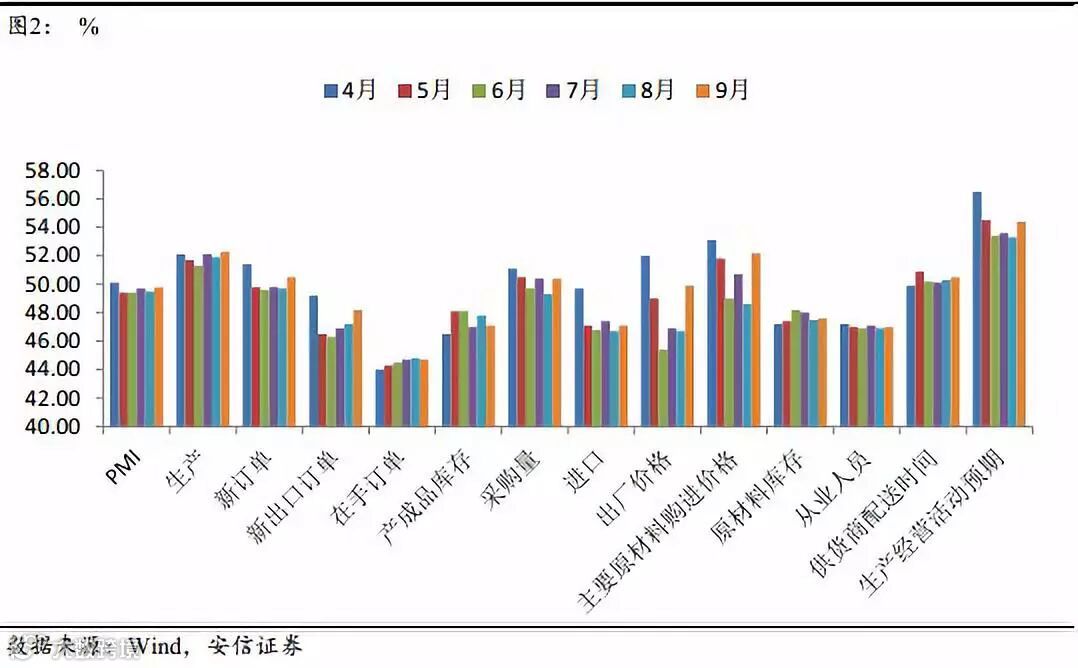

9月中采PMI读数为49.8,不但相比8月的49.5略有回升,而且是今年5月以来的高点。2019年以来PMI读数尽管在低位,但相对平稳;然而,同期工业增加值增速则明显下行,一再创历史新低。我们该如何看待两者之间的背离呢?另外,从PMI的分项来看,绝大多数分项相比8月有所上升,值得关注的是其中两个分项的情况:出口新订单指数已经连续三个月回升,原材料购进价格指数在9月明显反弹,这该如何解释呢?就这三个问题,我们试图做一些探讨和分析。

2016年以来的供给侧改革导致了供改行业的工业增加值增速受到了较为明显的扰动。因此,我们将非供改行业(对照组)的工业增速与PMI进行比照。我们发现,这两个指标的走势还是基本吻合的,但在最近两年出现了较为明显的背离。2018上半年和2019年二三季度,非供改行业的工业增加值增速明显下行,但PMI读数基本平稳。

我们认为,这可能和幸存者偏差问题有关。2018年之后,统计局公布的企业单位数发生了明显的变化。大中型工业企业的单位数急剧下降,两年内减少了接近20%。非大中型工业企业的单位数也结束了上升的势头,转为下降;如果用按照之前的趋势线性外推得到的单位数作为参照,非大中型工业企业的数量减少也接近10%。如果减少的企业是相对较差的企业,那么就会产生幸存者偏差的问题,导致PMI被高估,而工业增加值则影响不大。

在贸易摩擦和全球经济走弱的压力之下,PMI的新出口订单指数却连续三个月回升,这是市场的一个关注点和困惑之处。首先,我们把新出口订单和剔除价格后的实际出口同比进行对照,发现两者在2019年都是企稳并略有回升的,说明出口可能确实比预期要略强。

我们猜测,这可能是超跌反弹,背后的原因可能和中国出口企业积极开拓非美国市场有关。2018年6月中美贸易摩擦爆发之后的半年内,包括中国在内的全球市场预期比较悲观,出口增速快速下行;中国企业在短期内用抢出口来应对,出现了短期的反弹,但抢出口结束之后出口增速跌到谷底。但从中长期的角度来看,中国企业在减少对美出口的同时,增加了对其他经济体的出口。这在抢出口结束后的2019年上半年表现的较为明显,从中国进口占非美国家进口的比例相比2018年明显上升。这可能与中国出口企业在逐步拓展美国的替代市场有关。然而,因为出口整体上还是取决于外需,因此在全球经济依然不振的大背景下出口反弹的力度有限。

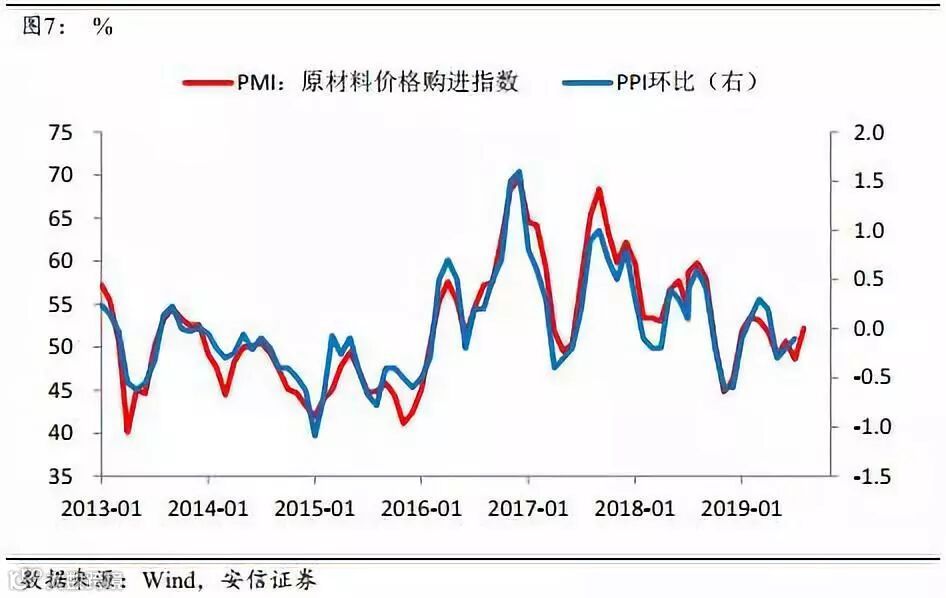

9月PMI的价格分项反弹明显。具体来看,除了石油产业链的价格上涨可能和沙特油田遇袭有关之外,黑色、有色包括水泥价格都出现了一定的上行。国庆期间的限产可能对国内的商品价格有影响,但全球范围内的商品价格都有一定的回升,说明需求方面也有一定的影响。具体的,5-8月贸易摩擦升级导致的悲观预期在9月可能有一定的修复,在存货上有一定的体现。从小周期的角度来看,这可能是新一轮PPI周期的开始,但上一轮的PPI小周期下行幅度有限,可能意味着这一次的PPI上行的幅度也比较有限。从最新的数据上看,不少商品价格已经出现了明显的回落。

二、欧美PMI大跌,全球延续调整

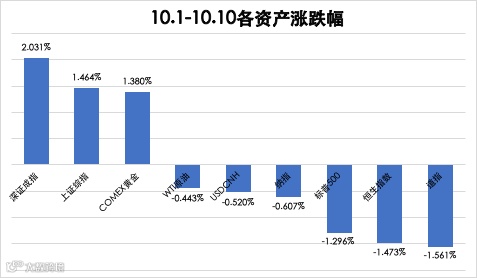

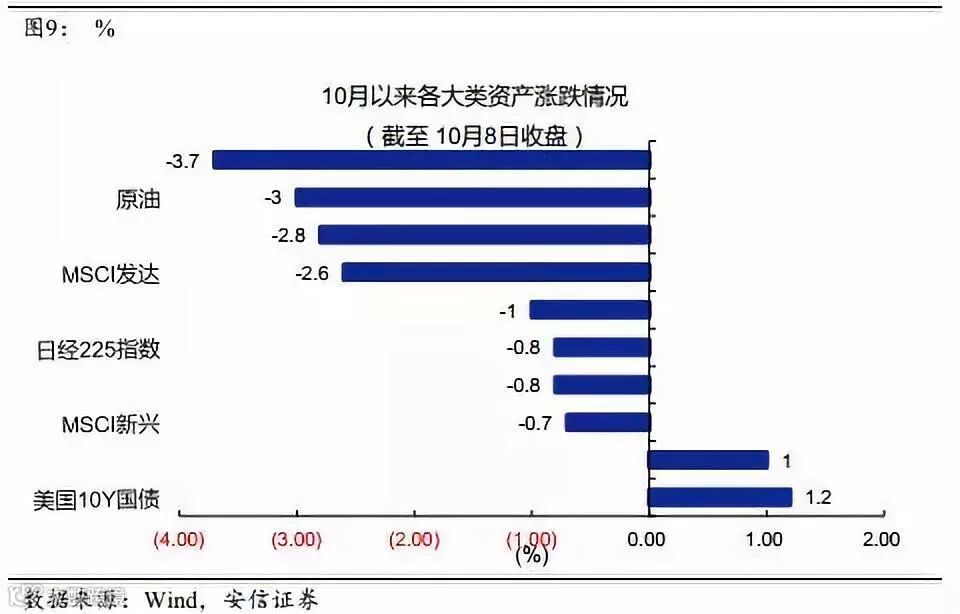

9月初开始,全球大类资产出现了明显的“Risk On”模式,标普500指数基本修复至8月初的水平,美国十年期国债收益率从1.5%快速反弹至1.9%,大部分商品期货明显上涨,黄金价格大跌。但从9月中旬开始,各项大类资产又明显出现了转折,转向“Risk Off”模式。这一模式延续至国庆期间,股票、商品价格均下跌,债券和黄金价格明显上涨。

从标杆性的美股和美债来看,9月初开始的这一轮风险资产的修复大部分被抹平。美股基本回到了8月的中枢水平,美债几乎回到了前期的低点附近。

对这一轮的市场调整,市场的关注点更多在于对经济基本面的担忧。特别的,9月份的欧美PMI大幅下跌导致了资本市场的明显波动。美国ISM制造业PMI大跌至47.8,已经低于2015年低点的48.0;非制造业PMI也大跌至52.6,逼近前期低点。德国制造业PMI跌至41.7,继续创新低。

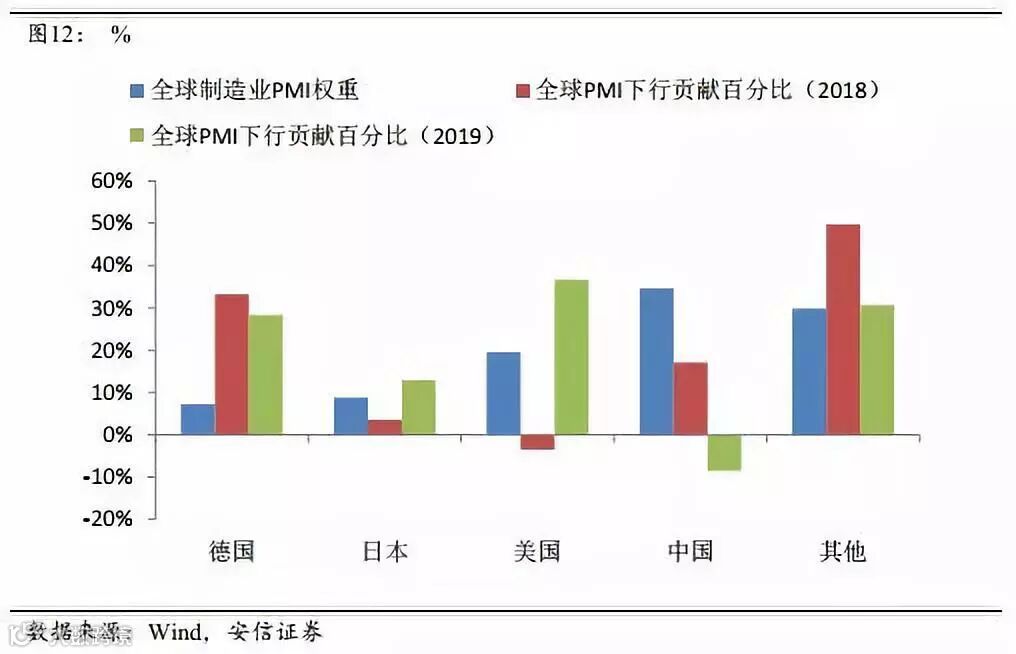

回顾这一轮全球经济的下行,单从全球制造业PMI这个指标来看,我们发现,德国在2018年和2019年都对全球形成了明显的拖累,而美国在2019年对全球经济的拖累显著上升,已经明显超过了德国。这可能将导致美国在中美谈判的强硬立场有所弱化,更利于达成协议。市场在9月初的修复可能与这种预期有关。

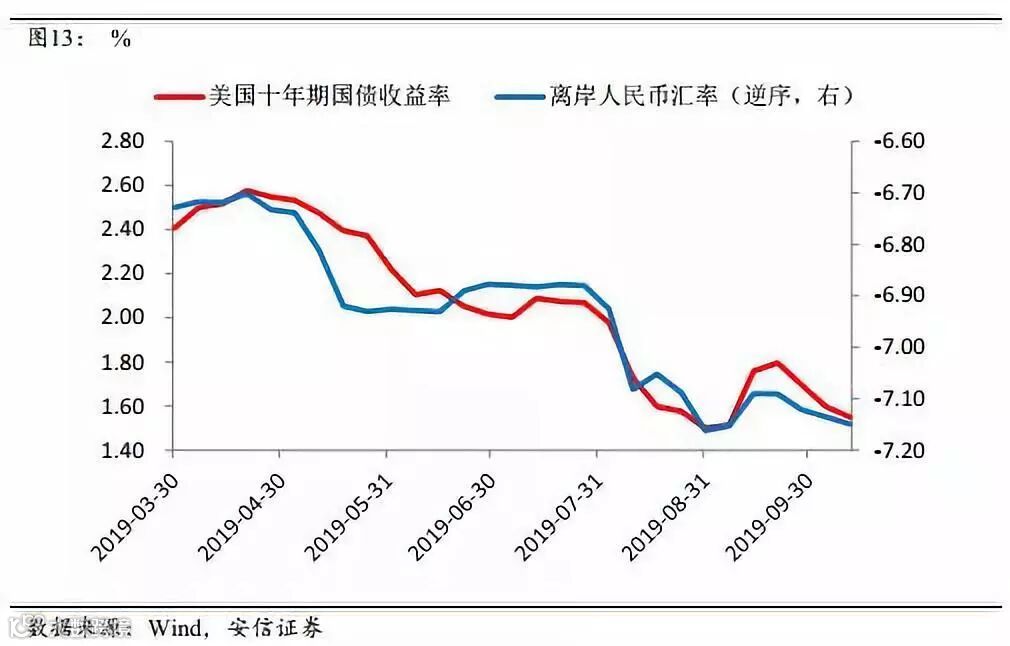

但从9月中旬以来的资产表现来看,市场对中美贸易谈判的预期可能由9月初的偏向乐观转为偏向悲观,这个转向可能是导致最近资本市场调整的一个重要因素。自今年5月以来,美国十年期国债收益率与人民币汇率高度相关,这明显和贸易摩擦有关,而9月中旬以来人民币汇率一直在缓慢贬值。同时,与中美贸易谈判高度相关的郑棉期货自九月中旬以来大幅下降。这些资产价格的表现,叠加全球股债商品的价格变动情况,可能意味着市场对正在进行的中美谈判并不十分乐观,提前做出了反应。

安信证券分析师:韦志超、袁方

ii.行业研究报告

新LPR机制的影响

新LPR机制大大提升了报价的全面性和灵活性。2019年8月17日,中国人民银行决定改革完善贷款市场报价利率LPR形成机制。相比于旧的LPR机制,新的LPR机制改革主要集中在四个方面:

第一,贷款市场报价利率报价行类型在原有的全国性银行基础上增加城市商业银行、农村商业银行、外资银行和民营银行,此次由10家扩大至18家;

第二,将贷款市场报价利率由原有1年期一个期限品种扩大至1年期和5年期以上两个期限品种;

第三,贷款市场报价利率报价按公开市场操作利率,主要为MLF加点形成的方式;

第四,各银行不得通过协同行为以任何形式设定贷款利率定价的隐性下限。

我们认为,新LPR机制大大提升了报价的全面性和灵活性,有利于深化利率市场化改革,提高利率传导效率,推动降低实体经济融资成本。

旧机制的弊端导致市场利率对信贷利率传导不畅,旧LPR对短期利率和流动性的反应不充分,新的LPR改革主要从四方面提高了贷款利率的市场化程度。新的LPR增加了8家中小银行及外资行,且采用算术平均而非加权平均的方式,因此中小银行和外资行在报价中具有同样话语权,更能反映市场普遍情况,尤其是中小企业和民营企业的信贷需求。从定价频率来看,原来的LPR随着央行基准利率变动,近三年未有变化,但新的LPR报价每个月更新一次,从而对市场变化更加敏锐。新机制设立了5年期基准利率,使得LPR的长端定价能力得到增强,覆盖范围更加广泛。

短期LPR降低利率不能视作“变相降息”。如果央行希望通过LPR来降低贷款利率,最有可能的操作为在MLF到期续作的时点调降MLF的利率。我国MLF利率主要有3期、6月期和1年期三种,其中1年期投放最为常见。目前,我国1年期MLF利率为3.3%,低于现有的贷款基准利率(4.35%)和LPR利率(4.31%),因此如果进一步调整,可能带来实质性的“降息”效果。

从长期来看,LPR利率调降有利于降低高等级信用债的利差,降低实体融资成本,同时利好利率债。目前LPR1年期与5年期的利差为60bp,而3A级信用债利差在60bp左右,基本持平,因此短期无直接影响。但从长期来看,如果LPR引导实体经济融资成本下降,将带动高等级信用债利率下行。此外,如果央行通过调降MLF利率引导市场,则通过政策利率向市场利率的迅速传导,将使目前的十年期国债收益率延续下行趋势,对利率债构成利好。

观点

议价能力较强且零售业务突出的银行受LPR重定价影响较小,不良率较低且资产质量和拨备充足的银行有望保持较高的净利润增速。

推荐标的:招商银行(3968.HK)、邮储银行(1658.HK)

安信国际分析师:鞠曦

旺季不旺,金九变铜九

百强房企在一至九月合约销售额同比上升15%,权益销售额同比上升4%。受益九月传统销售旺季,百强房企单月全口径销售金额约10,700亿元,同比上升22%,比八月增速同比提升约10个百份点。销售面积首三个季度约5.94亿平米,同比上升13%,单月九月同比上升17%。然而在经济及外围环境不确定性增加并迭加中央对房地产市场调控政策从紧的影响下,销售由以往的「金九」变为「铜九」,销售增速明显较去年薄弱,去年同期销售额及面积单月同比增长分别为34%及33.9%。

受惠较稳固的经济活动及人口流入状况,高线城市销售明显比较优胜。首三季四个一线城市的房产成交金额同比上升38%,二线及热点三线城市成交金额同比上升约10%,而中国整体销售增速只有6.7%(截至八月),反映销售成交仍然倾向高线城市。分区方面以华南及长三角销售增长较稳定,华南大湾区及广西同比分别上升36%及11%;上海、江苏分别同比上升20%及12%;此外,河南、河北整体销售亦较佳,分别同比增长22%及16%。

首三季度十大房企全口径销售增长约13%,而排名11至50之房企销售增长平均约21%,明显较快。按权益销售口计算,十大房企平均同比增长约8%,而排名11至50之房企平均增长约11%。房企第二梯队权益销售增长没有明显较快,反映他们以合作开发及引入少数股东权益来争夺市占率的策略渐见成效。然而在房地产资金从紧、调控从严,加上经济下行的大环境下,项目开发风险将逐步提高,在资源有限的环境下,优质项目相对较小,而房企新购土地之权益亦有所回升。百家争鸣的峰期已过。

首三季度百强房企新增土地价值约28,000亿元,同比下降9%。新增土地价值对销售金额(全口径)比率从2017年的57%,一直下降至2019年首三季度的34%。反影房企投资态度倾向审慎,在行业不确定性上升的环境下,房企进行去杠杆过程,并减慢投资速度,以降低企业营运风险。整体而言,土地成交价款累计值同比下降約22%,比百强房企下降速度更高,反影中小房企的投资下降速度更为严重。9月20日,一年期LPR下降5基点,连续第二次下降,而5年期以上LPR则没有变化,反影政府限制资金流入房产。我们认为在资金从紧的环境下,中小房企投资将维持在较低水平。

观点

房地产行业资金从紧,而项目推进及争取新项目需要资金配合,销售排名相对较前、杠杆比率相低或国企的融资能力成为行业重要的比较优势。与此同时,我们亦喜欢土储集中在高线城市的房企,其项目的去化和资金回款能力相对较佳。

预计医保谈判目录10 月底公布

医保谈判准入目录将于10月公布。从以往执行情况来看,2017年7月和2018年10月公布谈判目录后,Q4终端已基本执行谈判价格。因此预计此次谈判目录将于19Q4-20Q1完成执行。

2017和2018年分别有36和17个品种通过谈判进入国家医保目录,价格平均降幅分别为44%和56%。从销售情况来看,即使价格降幅较大,多数品种通过放量实现销售额大幅增长,对公司业绩具有积极作用。2017年谈判品种在2018年销量最高增幅达1222%,销售额最高增幅达1139%。进口品种中曲妥珠单抗、贝伐珠单抗、来那度胺分别降价65%/62%/60%,2018年销售额同比增长48%/74%/523%。国产品种中,阿帕替尼、康柏西普、西达本胺分别降价37%/17%/30% ,18年销售额同比增长67%/49%/595%。2018年10月通过谈判进入医保目录的17个抗癌药物,在2018Q4的销量同比增速在0%-85800%,平均增加6718%。销售额增速在-48%至30420%之间,平均增速3774%。

观点

此次可能纳入的品种包括:

(1)歌礼制药(1672.HK)的丙肝药物戈诺卫,19H1收入占比73.4%;

(2)信达生物(1801.HK)的信迪利单抗(PD-1)。信迪利单抗是公司目前唯一商业化的产品,19H1收入占比96%;

(3)君实生物(1877.HK)的特瑞普利单抗(PD-1)。特瑞普利单抗是公司目前唯一商业化的产品,19H1收入占比99.7%;

(4)绿叶制药(2186.HK)的力扑素(紫杉醇脂质体),19H1收入占比约40%。

安信国际分析师:李艾蔚

(资料来源:港交所、WIND、安信证券、安信国际)