东曜药业-B(1875.HK)

上市日:11.8

招股日期:10.29-10.31(周四下午2:00前截止)

招股价:6.55-7.55港元

入场费:3050.43港元

融资额:不超过6.8亿港元(未行使超配权)

市值:不超过43.04亿港元(未行使超配权)

保荐人:工银国际

基石:晟德大药厂、Vivo Capital(包括Vivo Capital Fund VIII,L.P.及Vivo Capital Surplus Fund VIII,L.P.)及年兴维京群岛

综合点评

1、人口老龄化的趋势下,行业高速增长叠加政策扶持,需求广阔。

2、Pipeline布局完善(新药+仿药+CRO),集产程开发、临床开发的生产基地以及配套的营销一体化的综合内部平台。

3、市值小、无盈利,静待商业化的结果

建议:近期新股市场热度有所下降,少量申购

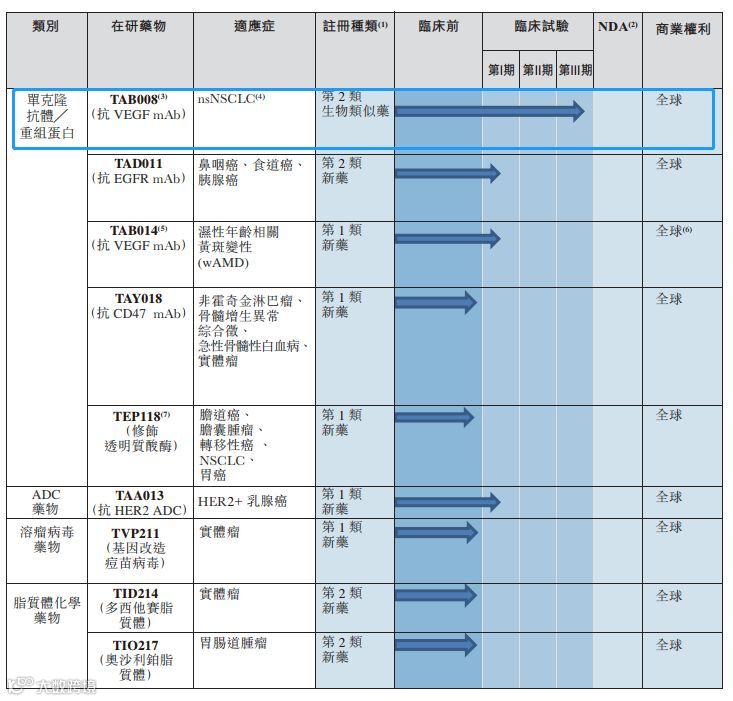

东曜药业成立于2009年,是一间临床阶段生物制药公司,致力于开发及商业化创新型肿瘤药物及疗法。公司拥有针对各类癌症的综合性在研肿瘤药物组合,当中包括多种单克隆抗体(mAb)、抗体偶联(ADC)、溶瘤病毒药物及特种肿瘤药物(如脂质体药物);其全面产品系列包括7种在研生物药及5种在研化学药物,其中11种为内部开发药物。

2)股权结构

晟德大药厂、Vivo Capital(包括Vivo Capital Fund VIII,L.P.及Vivo Capital Surplus Fund VIII,L.P.)及年兴维京群岛分别认购500万美元、1000万美元及500万美元可予认购的数目的发售股份。占发售股份的26.61%(未行使超配权)。

东曜药业在研发管线上主要是布局在多种单克隆抗体药物(mAb)、抗体偶联药物(ADC),溶瘤病毒药物以及特种肿瘤药物(如脂质体药物),包括7种在研生物药以及5种在研化学药物,当中11种都是自主研发的创新药,包括4种在研生物药处于临床阶段,1个化药已经递交上市申请。12种在研药物当中,进度最快的在研生物药兼核心药物TAB008(贝伐珠单抗生物)正在进行第III期临床试验,预计于2020年底至2021年初推出。有望成为下一个获批上市的贝伐珠单抗生物类似药产品。

TAB008:贝伐珠单抗生物类似药,临床III期

研发

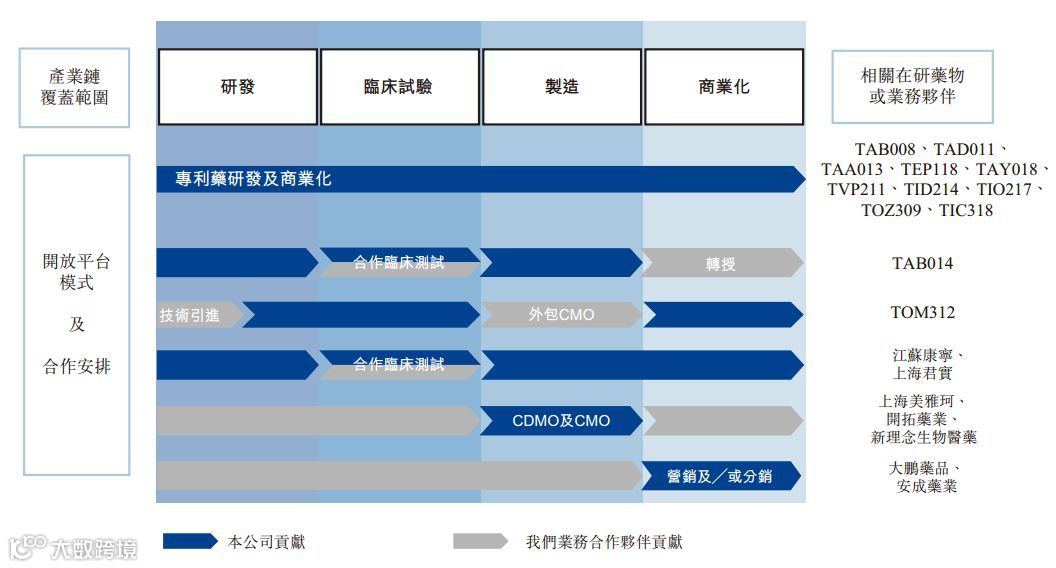

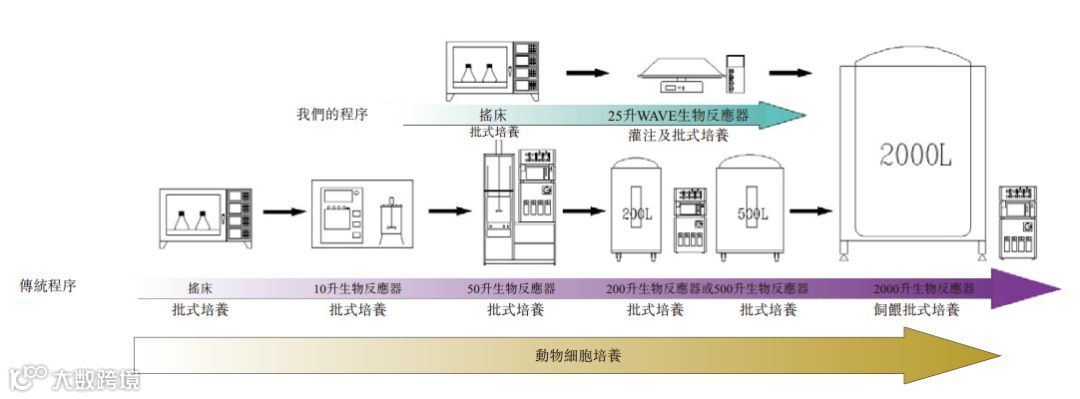

与合作药企共同开发药物在医药界也算是比较常见,合作开发而不是独立完成的原因多种多样,可能是一方擅长研发,另一方拥有完整的生产销售链条,强强联合。但如东曜药业能够自己生产销售,还能给其他机构做外包CDMO以及CMO工作,充分极大化各自强项,在众多未盈利生物科技类公司里面还是比较少见。

研发

销售

再看销售团队,东曜已经为产品商业化做足了功课。2011年已经建立销售团队,目前业务布局在中国20多个省份以及450多家医院,其中超过150家医院为三甲医院。一旦TAB008开始进行商业化,此前正在各大医院进行销售大鹏药品的肿瘤药物S-1的营销经验,将会派上用场。

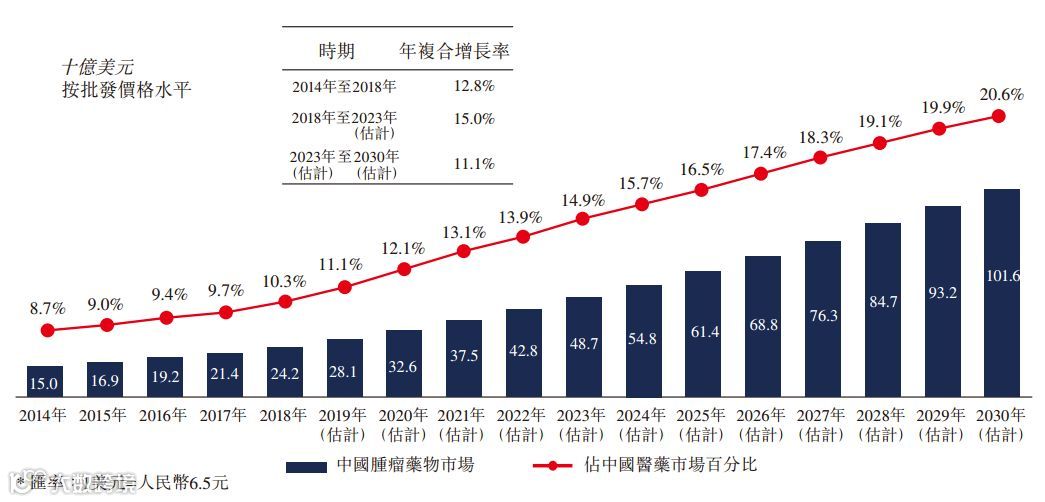

根据弗若斯特沙利文的调查报告显示,中国的肿瘤药物市场发展迅速。2014年国内的肿瘤药物收入为150亿美元,至2018年达到了242亿美元,年复合增长率高达12.8%。这样的高增速状况预计将继续保持,至2023年市场收入预计达487亿美元,此较2018年的年复合增长率为15.0%。至2030年将达到1,016亿美元,此较2023年的年复合增长率为11.1%。可见,中国的肿瘤药物市场的高速增长势头将在中长期内保持,并且此增速将超过中国整体医药市场的收入增速。

做药,没有不烧钱的,否则做不出好药。东曜也烧钱,尤其这两年烧得厉害。东曜药业自成立以来,只融资了两轮,融资总额8.4亿元。2018年底公司现金及现金等价物科目2.56亿。

东曜药业此次计划在港交所IPO募资主要是为了推动管线在研产品的临床试验、注册申请以及后续商业化运营等。

全球发售净筹约5.544亿港元

约30.0%将为TAB008的进行中及计划进行的临床试验、注册备案准备及潜在商业推出(包括销售及营销)提供资金;

约50.0%将为研发中的其他在研药物的进行中及计划进行的临床前及临床试验、设施扩充、注册备案准备及潜在商业推出(包括销售及营销)提供资金;

约15.0%将用于非项目特定的资本开支;

约2.0%将为透过内部研究及外部许可以及业务开发合作,持续扩展癌症及其他潜在治疗领域的产品组合提供资金;

约3.0%将用于营运资金及其他一般企业用途。