时代邻里(9928.HK)

以碧桂园服务为例,19年上半年收入增长高达65%,收费面积21681万平方米,其中自家物业占比79.5%。而奉行高周转策略的碧桂园已经是国内一流房企,19年上半年归属本公司权益的销售面积就达到了3129万平方米。

综合点评

1、政策加码、渗透率提升等多重驱动,行业空间广,集中度持续提升,但竞争依旧激烈;;

2、继续跑马圈地,母公司依赖度低,以外延并购为主,量价提升可期,但在管规模不大;

3、收入增速较快,但高杠杆并购下负债高,无基石无绿鞋,估值不便宜,不过过往物业股上市首日表现都不错,若下限定价吸引力增加。

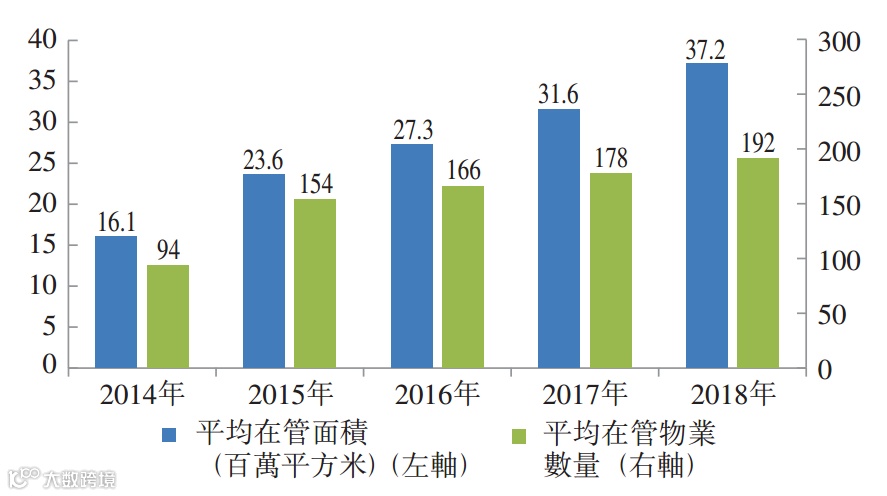

近年来,随着中国城市化进程加快及人均可支配收入的持续增长,物业服务百强企业的在管面积和在管物业数量快速增长。根据中指院的资料,物业服务百强企业管理的平均在管面积从2014年的16.1百万平方米增至2018年的37.2百万平方米,复合年增长率为23.3%。

同时,物业服务百强企业的平均在管物业数量从2014年的94项增至2018年的192项,复合年增长率为19.5%。下图载列所示年度物业服务百强企业的平均在管面积及平均在管物业数量。

政策扶持,行业自主性加强

政策环境方面,2014年发改委发布《放开部分服务价格意见通知》,放开非保障性住房物业服务价格管制,激发物业管理活力。2017年国务院取消一批行政许可事项,取消物业服务企业一级资质核定审批,后住建部跟进取消物业管理企业资质级别划分,不再以资质作为承接物业管理业务条件,进一步激发行业活力与自我调节能力。

城镇化率高速增长,物管规模广阔

据测算,2018年末仅存量住宅面积304.3亿平方米,高于物业管理规模210.6亿平方米(含住宅、商业等),未配备物业服务的小区仍有获取物业服务的可能性。同时除追求高品质生活,优质物业服务也有助于业主实现物业的保值和增值,2018年百强物业管理企业在管二手房价格较周边社区高出8%。优质物管服务促资产增值效果显现,将有助于无物管物业进行转换及提升。

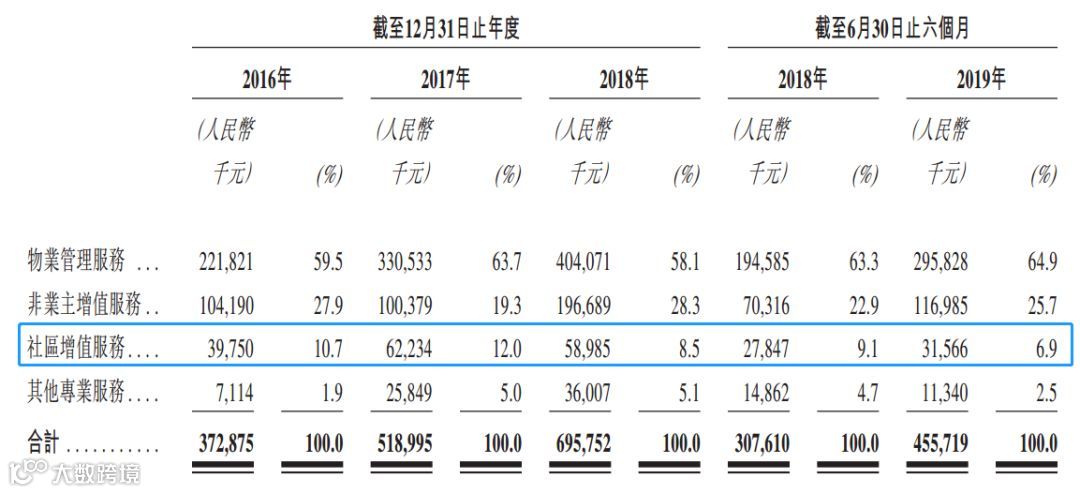

业务多元化有利收费提升

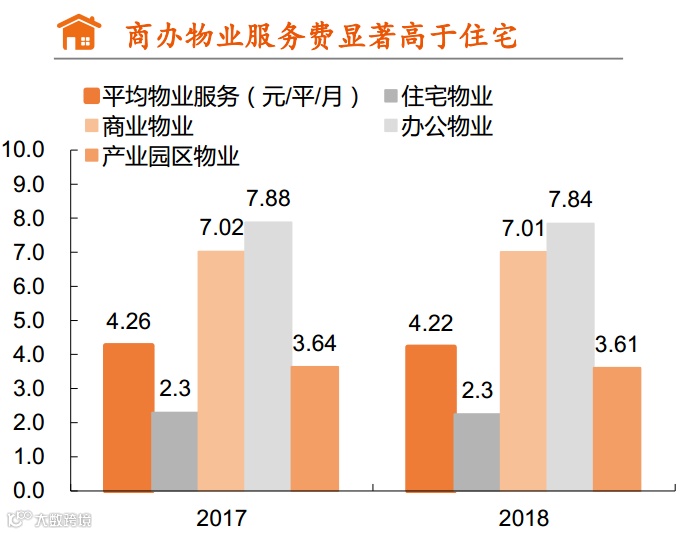

分业态来看,住宅物业为物业管理的主要构成部分,2017年百强企业住宅物业管理面积占比69.9%、在基础物业服务收入中占比59.7%。随着物管行业模式及技术不断成熟,企业亦逐渐从住宅向商业、办公等业态扩张,开拓细分市场,2018年办公物业、商业物业服务费收入占比分别提升5.5个、1.9个百分点至19.9%、14.5%。

非住宅物业的拓展有助于管理组合优化,同时考虑到商业(7.01元/平/月)、办公(7.84元/平/月)、产业园区(3.61元/平/月)等非住宅物业较高的物业服务费收入,其拓展亦有助于整体平均物业服务收入的抬升。

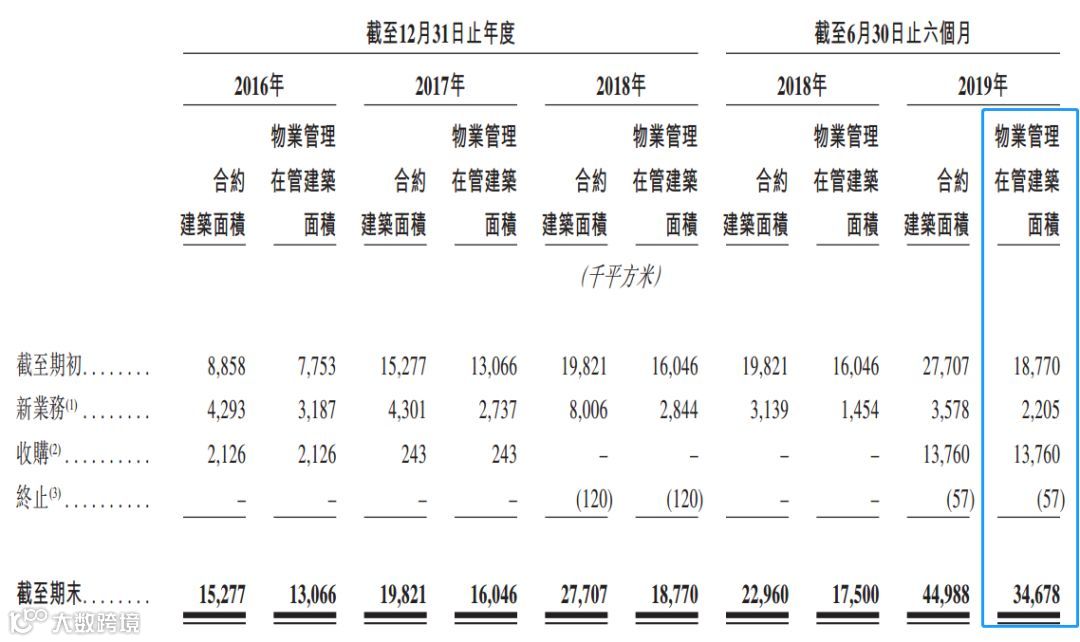

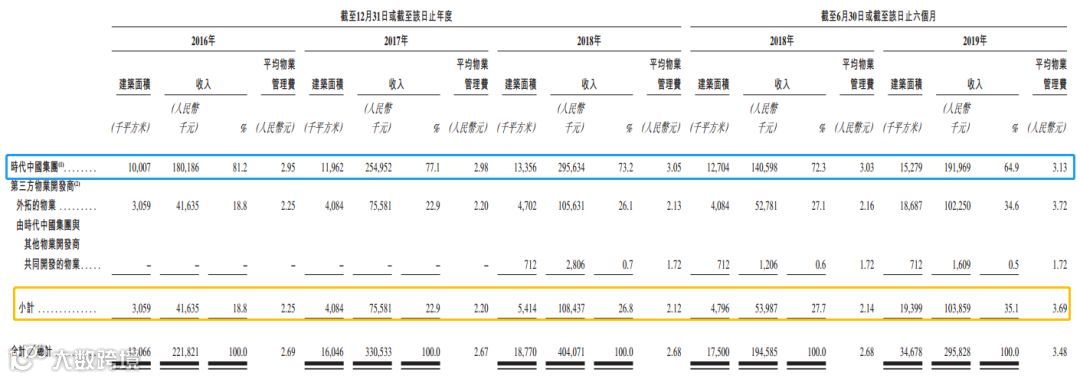

截至2019年6月30日,公司位于中国的204个在管物业管理服务项目及六个市政环卫项目中有191个位于大湾区,约占在管总建筑面积的87.7%。 截至2019年6月30日,其物业管理在管建筑面积大幅增加主要归因于2019年3月收购了广州东康(广东省一家知名物业管理及市政环卫服务供应商),令物业组合增加了约1340万平方米的物业管理在管建筑面积。

公司管理面积持续扩张,2016年至2019年上半年,公司在管物业总建筑面积分别为1310万平方米、1600万平方米、1880万平方米和3470万平方米。2019年上半年,公司获得15份物业管理合同,包括学校、住宅、政府办公楼、商业项目等物业管理项目,管理面积增加仍然有限。从管理面积来看,目前,时代邻里还远不及已上市的龙头物业企业。

时代中国所开发的物业管理费一般比外拓物业要高,主要是大部分外拓物业为“旧社区”。这其实也映射出了国内物业管理行业的生态,新开发楼盘基本被开发商旗下物业公司包揽,外拓业务只能瞄准旧社区。截至2019年6月30日止六个月,外拓的物业的每平方米每月平均管理费显著上升。

利润增速快,并购负债高

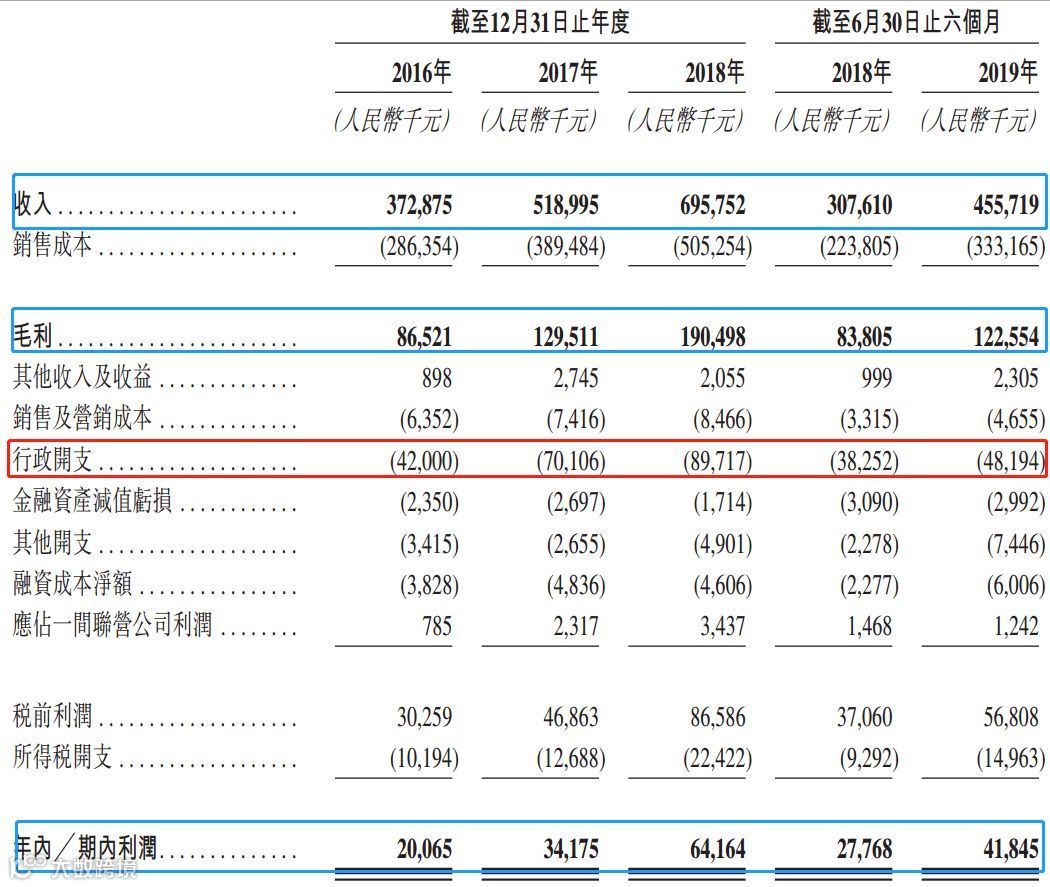

于往绩记录期间,时代邻里业绩增长迅速,收入从2016年的3.73亿元增至2018年的6.96亿元,年复合增长率为36.6%,2019年上半年公司收入增长48.1%至4.56亿元。

2016年至2018年,时代邻里净利率从2010万元增至2018年的6420万元,年复合增长率为78.8%,2019年上半年公司净利润达到4180万元,同比增长50.7%。

大笔融资输血母公司

最近几年来,“全员卖房”的时代中国控股大举扩张,高溢价拿地导致负债大幅增长。截止今年中报,时代中国控股有息负债501.21亿元,比2018年末增长23.52%,其中,短期债务100.3亿元,比2018年底增长37.17%。

免责声明