前言

近年来,随着BVI于开曼等离岸地相继加强经济实质和反洗钱要求,基金管理人面临更繁杂的合规工作和KYC尽职调查,这也使得传统离岸地作为基金设立地的传统优势不断弱化。新加坡政府为吸引全球资本到新加坡发展,于2020年1月推出了可变资本公司(Variable Capital Companies,“VCC”)架构,一经推出便火爆全球,截至2022年10月已有660多家VCC基金在新加坡注册,如景林、高毅在内的头部私募也已开始布局,许多富豪的新加坡家族办公室也选择VCC形式进行投资,那么VCC有什么特点,相比开曼SPC和香港LPF又有什么优势?本篇文章将一一道来。

01

什么是VCC

2020年推出的VCC受新加坡《2018年可变资本公司法》的约束,需要由受新加坡金融管理局监管的持牌管理人进行管理,同样也需要聘请中介服务机构满足实质经营需要,税收则受到新加坡税收体系的规管。

VCC世卫投资基金量身定制的全新法律载体,相较于新加坡传统的基金结构,VCC有两种架构可供选择,分别是单体VCC架构与包含多子基金的伞形VCC架构如下:

1. 单体VCC架构

在单体VCC架构中,发起人作为VCC股东持有VCC股份,通过VCC进行投资,并通过VCC间接持有投资标的。同时,VCC由相应的管理人与审计师进行基金管理与审计。

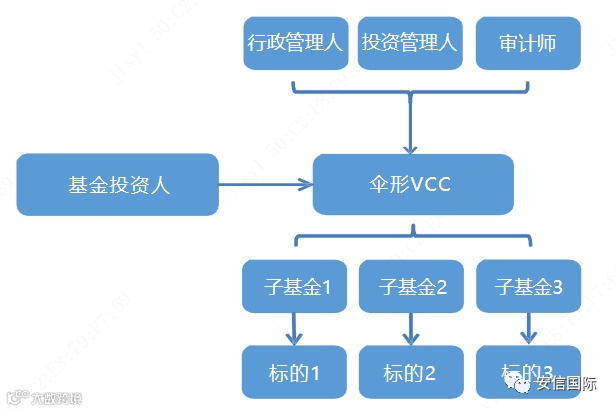

2. 伞形VCC架构

在伞形VCC架构中,一个VCC下可以设多个不同的子基金,每个子基金可进行不同的投资活动。发起人作为VCC的股东,持有VCC的股份,并通过子基金简介持有投资标的资产。各子基金可以共享同一个管理人、审计师等。伞形VCC的不同之处在于,每个子基金之间的资产和债务互相分隔,切任一子基金的资产不得用于偿还其他子基金资产。在清算时,每个子基金可单独进行清算。子基金也允许直接投资同一个框架下的其他子基金,可以看作是新加坡版本的SPC基金。

VCC特点

-

独立性高

根据《新加坡可变资本公司法(2018》》第29条规定,每一个子基金的资产和负债都需要相互独立和分离。这也就说明,任意一个VCC子基金的资产,仅能用于该子基金本身,不得用于解除VCC或这个VCC中其他任何子基金的负债;同时也说明,任何由某一子基金引起负债必须且进可以通过该子基金的资产解决或清算,非常好的保证了各个子基金的独立性

2. 灵活度高

VCC既适用于开放式基金,亦适用于封闭式基金;既可作为独立基金,也可以作为伞形基金结构,能满足多样化需求。且VCC在股份的发行和赎回时,不需要获得其股东的批准,能满足多样化需求。且VCC在股份的发行和赎回时,不需要获得其股东的批准,也无需满足偿债能力测试。在时间上,VCC也可以根据不同的架构以较高的频次完成股份的发行和赎回,频率可以为每月甚至是每天。在股息分配方面,《新加坡公司法》下注册的普通公司仅能通过利润进行股息分派,而VCC则可以允许使用基金或是自己的资本在没有盈利的情况下进行分红。

3. 保密性好

根据《新加坡可变资本公司法(2018》)第161条及162条规定,VCC无需召开年度股东大会,股东信息可以不向公众公开,只需要根据MAS或者ACRA的监管要求向相关的机构进行披露或是在特定情况下,向法院授权的人员披露,以此即可符合监督和执法的合规要求,这些规定可以为VCC及其投资股东提供一定的保密保护。

4. 优惠力度大

新加坡政府推出的可迁移机制,允许现有新加坡境外的公司制基金转移至新加坡并注册为VCC。并且根据《新加坡所得税法(Income Tax Act)》第134章,VCC在满足新加坡“在岸基金免税计划”(SITA第13O条)或“增强型基金免税计划”(SITA第13U条)条件后收入免税。为了鼓励VCC的发展,新加坡政府在2020年还推出了《VCC框架》,为基金管理人支付设立VCC所需的注册、法律、基金行政等70%的符合要求的服务费用,每个基金管理人每年可为一个VCC申请资助,每个VCC资助的上限为15万新币。该激励计划一共将持续三年,至2023年1月15日结束。

02

VCC与香港LPF、开曼SPC对比

VCC与新加坡家族办公室的结合

家族办公室是全球富豪最常用的一种打理和传承家族资产的模式,通过投资各类金融产品来管理家族资产,实现保值增值,在家族继承人换代时仅需更改家族办公室的控股权即可实现家族资产的过渡。目前新加坡家族办公室正受到越来越多富豪的青睐,其中VCC功不可没。

VCC灵活的结构和广泛的投资功能可以很好的和新加坡家族办公室结合,它可以利用VCC伞状结构,将伞状结构下的子基金分配给不同的家族成员。由于各子基金的资产负债彼此分离,这样能明确家族财产分配并减少成员之间的摩擦。此外前文所述的诸如保密性好,优惠力度大等VCC特点更是完美契合富豪对于家族资产打理的需求。另外,对于可投资资金未达到2000万新币的高净值人士,正常来说无法满足新加坡移民的要求,但可以考虑投资新加坡联合家族办公室(MFO),把资金注入到伞形VCC的子基金中,并以该子基金经理的身份申请EP工作准证,实现投资落户新加坡的目的。

03

前景展望

从以上介绍不难看出VCC拥有自己独特的优势,除了法律框架和税后优惠等硬实力,稳定的政治环境、完善的基础设施、领先的教育和医疗体系,宜居的环境,多元化的背景等软实力也是吸引大批海外基金在新加坡落地的原因。在开曼经济实质法的影响下,全球投资近正有着从离岸地向在岸地迁移的趋势,相信VCC在未来能有着更好的表现。对于境内想要认购新加坡VCC的投资者,可以选择通过QDII或者结构化票据的形式去投资。关于QDII及结构化票据,可以参考笔者在之前专题里的介绍。

风险提示:需要注意的是,境外投资风险较大,在投资前需做好详细周密的投资策略与业务路径,不可控因素较多,若没有良好的风控体系,很可能导致投资血本无归的结果

作者:安信国际结构化产品团队

联系方式:marcwu@eif.com.hk

+

精彩回顾

安信国际 |结构化产品专题二:跨境投资利器 – 境外基金挂钩票据

安信国际│结构化产品专题四:境外基金新选择 – 香港LPF(有限合伙基金)

安信国际│结构化产品专题五:跨境新渠道—适合跨境股权投资的QDIE

安信国际│结构化产品专题六:北向股权投资的康庄大道-QFLP

安信国际│结构化产品专题七:为有源头活水来-QFII&RQFII新规下的机遇

安信国际│结构化产品专题八:直挂扬帆济沧海—跨境二级市场投资工具—QDII

安信国际│结构化产品专题九:南市买辔头,北市买长鞭 - 跨境收益互换专题

免责声明

1、 本文件的数据来自公开资料,仅供参考,投资者不应根据本版本中的资料作出任何投资决定。

2、 任何人士都不应依赖本文件的内容作出决定,此依赖为不合理的,安信国际、其母公司和/或附属公司或任何个人不会因任何人士依赖本文件而引致的后果负上任何责任。

3、 本文件并不构成向任何司法权区的公众人士提呈出售任何证券的发售通函、通知、通函、小册子或广告,亦非邀请公众人士提出认购或购买任何证券的要约,且不旨在邀请公众人士提出认购或购买任何证券的要约。

4、 安信国际,其母公司和/或附属公司或任何个人不能担保本文件内容的准确性或完整性。

5、 本文件不应被视为劝诱认购或购买任何证券,亦不拟构成该等劝诱。

6、 本文件不应被视为就机构融资提供意见。

7、 安信国际,其母公司或任何其附属公司不会对因使用此报告内之材料而引致任何人士的直接或间接或相关之损失负上任何责任。

8、 如有任何疑问,投资者应咨询专业意见。

9、 除非获得安信国际的授权,任何人不得以任何目的复制,派发或出版此报告。安信国际保留一切权利。