基金投研专家——丁重心博士带您一同深入葡萄牙基金投研策略,纵览2022年财富趋势。

01

全球宏观经济

新范式的起点

丁博士从宏观经济学角度分析了疫情后的全球经济走势,也指出全球发达国家央行,遵循现代货币理论的框架指引,以前所未有的速度与体量开始发行天量货币,并直接注入给经济体,导致了严重的通货膨胀。

以美联储为例,2008年金融危机后,美联储便开启了量化宽松路径,但截至2019年底,其持有的资产规模也不过4.2万亿美元,但在新冠危机后,至2021年中,美联储持有的资产规模已经达到8.1万亿美元。

02

通货膨胀在

任何地方都是

货币现象

著名经济学家,诺贝尔经济学奖得主弗里德曼的名言:通货膨胀在任何地方都是货币现象

在本轮史无前例的爆发性货币宽松周期中,过去十年因为生产效率提升,供给充足而被压抑的通货膨胀现象终于有了爆发的迹象。

解铃还须系铃人,全球央行在这一经济周期中进行的货币宽松,随着新冠疫情的消退与常态化,势必在2022年将会逐渐收缩。而收缩的速率与幅度则会成为2022年全部资产类别定价的锚。

决定全球央行动作最关键的因素,便是通货膨胀。

2020年三季度,全球新冠疫情基本稳定后,美联储及其他G10国家央行对待通货膨胀的态度便一直保持着“通货膨胀是暂时的”这一口径。

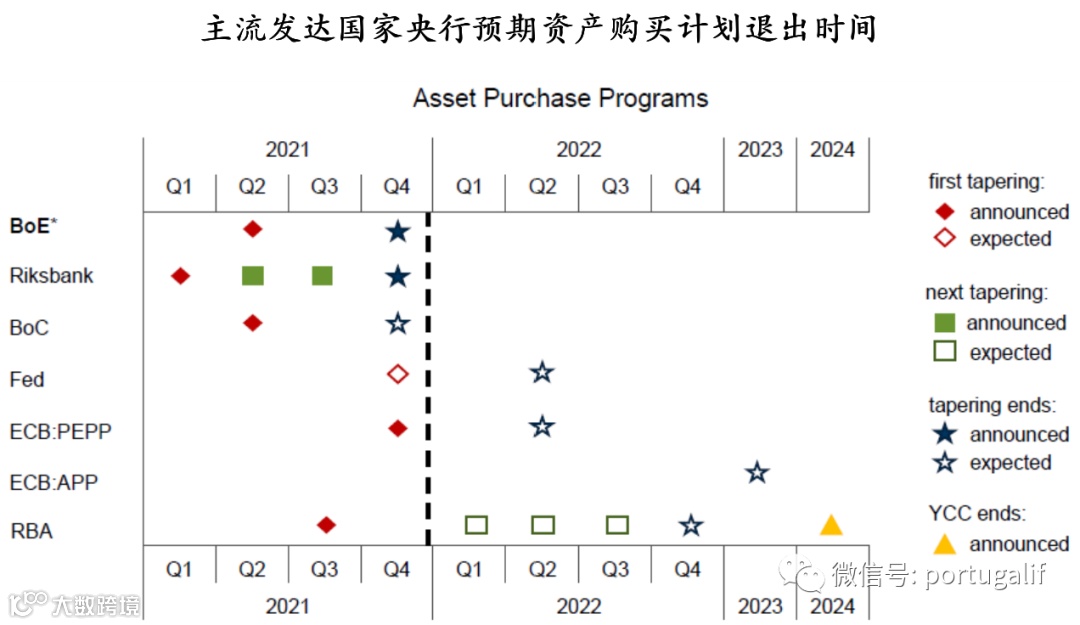

近一年之后的今天,通货膨胀却跟随着需求端的爆发与供给端的受限,叠加各国央行极度宽松的货币政策而愈演愈烈。终于在2021年第三季度,美联储开始逐渐承认通胀的传导机制与预期不同,并且预计于2021年11月开启Taper,即逐渐减少每月的购买债券(放水)规模。

全球通货膨胀未来的走势,势必将决定各国央行加息的节奏,如若通货膨胀继续居高不下,以美联储为首的疫情后坚持极度宽松货币政策的央行将被迫收紧货币政策,从而抬高名义与实际利率,对风险资产价格形成进一步的扼制。

与美联储相比,欧洲央行(ECB)对通胀的容忍程度更低,当欧元区通胀持续超过2%的目标后,欧洲央行或会比美国央行更快地开启收紧货币政策的行动。

03

2022年的展望

2022年是全球彻底摆脱新冠疫情的影响,在增长,货币政策,全球供需平衡等多个方面恢复疫情前正常化的一年。

所以这一年的主要宏观走势,将由各个经济体的政策来达成拐点并驱动贯彻。这一点,我们在今年第四季度已经初见端倪。

【美国方面】

美联储主席鲍威尔对未来结束宽松政策与加息节奏的讲话便可以显著地影响美国国债的收益率,而后传导至美元与美股市场。

【加拿大方面】

加拿大联储出乎市场预料地于10月底提前宣布开始退出量化宽松。

【中国方面】

对通胀和供应的担忧,使得政府相关部门直接对煤炭价格进行了指导,近一周时间内,相关煤炭期货价格跌幅近50%,并直接导致相关版块公司股票的大幅回调。

通货膨胀的持续时间会比目前各个央行预期的更长,如果目前已经行动较慢的美联储被迫收紧货币政策,那么势必将对已经展露颓势的全球经济复苏产生负面冲击,严重情况下,可能陷入滞涨的范式中去。

全球主流央行为对抗通胀,在2022年以较快的速度收回疫情后量化宽松的流动性已成定局,那么在市场上的货币边际消减的时候,应当注意风险资产的波动性上升。

拥抱各个主流经济体的货币与财政政策,避免逆势而为。强调“相对性”投资机会的寻找与把握,在各个国家货币政策的相对差异中寻找安全性较高的投资机会。

全球主流经济体未来经济增速预测

如需更多了解,请咨询狄邦海外专家,专家热线:400-629-6968