社保即将迎来6大变化,单位不交社保只交工伤?合法!4月起执行!这10类人可以不交社保!还有.....

重磅!不交社保只交工伤?合法!4月1日起执行!

划重点:

一、适用范围

在广东省的各类企业、国家机关、事业单位、会计师事务所等组织和以单位形式参保的个体工商户允许给“特定人员”单独购买工伤险,试行期2年!

二、特定人员包括哪些?

1、在从业单位工作的超过法定退休年龄人员(包括已享受和未享受机关事业单位或者城镇职工基本养老保险待遇人员);

2、已享受一级至四级工伤伤残津贴或病残津贴人员;

3、实习学生(包括签订三方实习协议或自行联系实习单位的实习学生和从业单位使用的勤工助学学生);

4、单位见习人员;

5、在家政服务机构从业的家政服务人员等未与从业单位建立劳动关系的劳动者。

除此之外,新业态从业人员通过互联网平台注册并接单,提供网约车、外卖或者快递等劳务的,也纳入此参保范围。

三、如何缴纳?

从业单位为从业人员办理单项参加工伤保险,其缴费费率按照行业基准费率和浮动费率规定执行,即直接适用该单位的工伤保险缴费费率标准。

保险缴费工资基数,在上年度全省全口径从业人员月平均工资的60%与300%范围之内,可根据其月劳动报酬或者月补助补贴收入等情况予以申报。

四、办理后,何时生效?

按规定办理工伤保险参保手续后未按规定缴费的,工伤保险关系暂不生效,自实际缴纳工伤保险费的次日起生效。

五、实施时间

自2021年4月1日起执行,试行期2年,国家和省有新规定的从其规定。

注意:与用人单位建立劳动关系的职工应当依法参加社保,不属于本办法规定的单项参加工伤保险人员范围。用人单位不得将应依法参加社会保险的职工改办单项参加工伤保险方式。

注意了,社保即将迎来六大变化

变化一:退休人员养老金涨多少?4月底前出台

2021年政府工作报告提出,提高退休人员基本养老金。什么时候能上涨?涨多少?《意见》明确,4月底前出台相关政策。

今年继续上调退休人员待遇,养老金将实现连续17年上涨。涨幅多大,答案即将揭晓。

变化二:个人养老金制度啥样?9月底前“亮相”

政府工作报告提出,规范发展第三支柱养老保险。对于这项工作,《意见》要求,9月底前出台相关政策。

第三支柱养老保险,包括国家税收等政策支持的个人养老金和市场化的个人商业养老金融业务两部分。其中,个人养老金制度还没有出台。

变化三:职业伤害怎么保障?6月底前明确

对于政府工作报告提出,“支持和规范发展新就业形态,加快推进职业伤害保障试点”,《意见》要求6月底前出台相关政策。

互联网平台经济催生大量新型就业岗位,同时去雇主化、劳动关系灵活化的特征,也使得外卖骑手等新业态从业者无法获得现行工伤保险制度的保障。

试点拟从外卖、网约车、即时递送三类行业入手,接下来政策将明确具体的筹资方式、保障情形、待遇项目以及对应的待遇标准等。

变化四:放开就业地参保户籍限制,9月底前推出

按照政府工作报告部署,今年要推动放开在就业地参加社会保险的户籍限制。《意见》明确,9月底前出台相关政策。

目前大部分城市已经放开对灵活就业人员参保的户籍限制,特别是省内城乡户籍限制已基本取消。不过,仍有部分超大城市要求必须拥有本地户籍,才能在就业地参保。

变化五:居民医保人均补助增30元,5月底前出政策

根据政府工作报告安排,居民医保和基本公共卫生服务经费人均财政补助标准分别再增加30元和5元。《意见》要求,此项工作5月底前出台相关政策。

变化六:医疗费用跨省直接结算全覆盖,2022年年底前完成

政府工作报告提出,到明年年底前每个县至少要确定1家定点医疗机构,提供包括门诊费用在内的医疗费用跨省直接结算。《意见》安排,这项工作2022年12月底前完成。

恭喜!这10类人可以不交社保!

1、返聘退休人员

《劳动合同法》第四十四条规定,劳动者开始依法享受基本养老保险待遇的,劳动合同终止。

也就是说,公司无需为返聘退休人员缴纳社保。

2、实习生

实习生与学校存在归属关系,企业只能与其签订劳务合同或者实习协议,不能签订劳动合同。所以不需要缴纳社保。

劳动部在《关于贯彻执行<中华人民共和国劳动法>若干问题的意见》第12条规定:“在校生利用业余时间勤工助学,不视为就业,未建立劳动关系,可以不签订劳动合同。”

3、劳务派遣人员

劳务派遣是指具有以下特点的用工模式:

按照《劳务派遣暂行规定》,劳务派遣工的社保由派遣单位缴纳,用工单位无需缴纳。

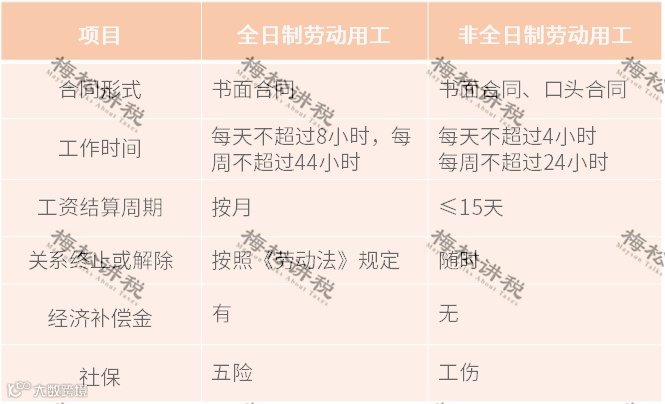

4、非全日制用工

相比于全日制用工,非全日制用工具有如下特点:

非全日制员工自己缴纳养老保险和和医疗保险,但单位应该为其缴纳工伤保险。

5、灵活就业人员

灵活就业人员范围较广,包含非全日制、临时性和弹性工作等灵活形式就业的人员。

灵活就业人员可以由个人缴纳基本养老保险费、基本医疗保险。

6、非独立劳动的兼职人员

兼职人员,因本身就有所在单位已经签订《劳动合同》,办理社会保险,所以雇用兼职的企业不需要再缴纳社保。

7、停薪留职人员

停薪留职,是指职工离开单位,企业保留他的员工身份,依法签订《停薪留职协议》,所以新的单位聘用停职留薪人员只能与其签订《劳务合同》所以可以不为其缴纳社保。

8、承包商派遣人员

在工程项目中,总包方会派出现场管理人员(已签订《劳动合同》),工资一般由分包商来承担,分包商与其签订《劳务合同》,这种情况分包方不需要为其缴纳社保保险。

9、协保人员

协保人员是指,与原单位、再就业服务中心签订保留社保关系的三方协议的下岗职工。

新单位招聘协保人员时只能签订《劳务合同》,不需要为其缴纳社会保险。

10、个体户外包企业业务

将生产线上的员工,以组为单位成立个体户,员工工资转为了个体户经营所得,而无雇工的个体工商户,可以参加基本养老保险,由个人缴纳基本养老保险费,企业无需为其缴纳社保。

各种保险缴费支出个人所得税、企业所得税如何处理?看这里!

保险缴费支出如何处理

为促进我国多层次社会保障体系建设,坚持社会保障兜底,鼓励补充保险和商业保险发展,以满足人民群众多样化多层次的保障需求,财政部、国家税务总局陆续出台了一系列与保险费相关的税收政策。

今天就一起,来了解一下保险缴费支出的税务处理吧~

1、社会保险

我们常说的社会保险主要包括基本养老保险、基本医疗保险、工伤保险、失业保险和生育保险,其中基本养老保险、基本医疗保险、失业保险由用人单位和职工共同缴纳,工伤保险、生育保险由用人单位缴纳,职工不缴纳。

税务处理

【个人所得税】

企事业单位按照国家或省(自治区、直辖市)人民政府规定的缴费比例或办法实际缴付的基本养老保险费、基本医疗保险费和失业保险费,免征个人所得税;个人按照国家或省(自治区、直辖市)人民政府规定的缴费比例或办法实际缴付的基本养老保险费、基本医疗保险费和失业保险费,允许在个人应纳税所得额中扣除。

企事业单位和个人超过规定的比例和标准缴付的基本养老保险费、基本医疗保险费和失业保险费,应将超过部分并入个人当期的工资、薪金收入,计征个人所得税。

【企业所得税】

企业依照国务院有关主管部门或者省级人民政府规定的范围和标准为职工缴纳的基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费等基本社会保险费和住房公积金,准予扣除。

文件依据

1.《财政部 国家税务总局关于基本养老保险费 基本医疗保险费 失业保险费 住房公积金有关个人所得税政策的通知》(财税〔2006〕10号)

2.《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第三十五条

2、补充保险

我们常说的补充保险主要包括补充养老保险和补充医疗保险,其中补充养老保险多以企业年金、职业年金的形式运营。

税务处理

【个人所得税】

企业和事业单位根据国家有关政策规定的办法和标准,为在本单位任职或者受雇的全体职工缴付的企业年金或职业年金单位缴费部分,在计入个人账户时,个人暂不缴纳个人所得税。

个人根据国家有关政策规定缴付的年金个人缴费部分,在不超过本人缴费工资计税基数的4%标准内的部分,暂从个人当期的应纳税所得额中扣除。企业年金个人缴费工资计税基数为本人上一年度月平均工资。月平均工资按国家统计局规定列入工资总额统计的项目计算。月平均工资超过职工工作地所在设区城市上一年度职工月平均工资300%以上的部分,不计入个人缴费工资计税基数。职业年金个人缴费工资计税基数为职工岗位工资和薪级工资之和。职工岗位工资和薪级工资之和超过职工工作地所在设区城市上一年度职工月平均工资300%以上的部分,不计入个人缴费工资计税基数。

超过规定的标准缴付的年金单位缴费和个人缴费部分,应并入个人当期的工资、薪金所得,依法计征个人所得税。

【企业所得税】

企业根据国家有关政策规定,为在本企业任职或者受雇的全体员工支付的补充养老保险费、补充医疗保险费,分别在不超过职工工资总额5%标准内的部分,在计算应纳税所得额时准予扣除;超过的部分,不予扣除。

文件依据

1.《财政部 人力资源社会保障部 国家税务总局关于企业年金 职业年金个人所得税有关问题的通知》(财税〔2013〕103号)

2.《财政部 国家税务总局关于补充养老保险费补充医疗保险费有关企业所得税政策问题的通知》(财税〔2009〕27号)

3、商业保险

商业保险品类繁多,个人为提升保障水平,对商业养老保险和商业健康保险的购买意愿较为强烈,企业为分散经营责任风险,保护职工权益,也会主动参加各类责任保险,但不是所有的商业保险缴费支出都能税前扣除。

税务处理

【个人所得税】

自2017年7月1日起,对个人购买符合规定的商业健康保险产品的支出,允许在当年(月)计算应纳税所得额时予以税前扣除,扣除限额为2400元/年(200元/月)。单位统一为员工购买符合规定的商业健康保险产品的支出,应分别计入员工个人工资薪金,视同个人购买,按上述限额予以扣除。

个人购买商业健康保险未获得税优识别码的,其支出金额不得税前扣除。

自2018年5月1日起,在上海市、福建省(含厦门市)和苏州工业园区实施个人税收递延型商业养老保险试点。试点期限暂定一年。

取得工资薪金、连续性劳务报酬所得的个人,其缴纳的保费准予在申报扣除当月计算应纳税所得额时予以限额据实扣除,扣除限额按照当月工资薪金、连续性劳务报酬收入的6%和1000元孰低办法确定。取得个体工商户生产经营所得、对企事业单位的承包承租经营所得的个体工商户业主、个人独资企业投资者、合伙企业自然人合伙人和承包承租经营者,其缴纳的保费准予在申报扣除当年计算应纳税所得额时予以限额据实扣除,扣除限额按照不超过当年应税收入的6%和12000元孰低办法确定。

试点地区内可享受税延养老保险税前扣除优惠政策的个人,凭中国保险信息技术管理有限责任公司相关信息平台出具的《个人税收递延型商业养老保险扣除凭证》,办理税前扣除。

【企业所得税】

企业职工因公出差乘坐交通工具发生的人身意外保险费支出,准予企业在计算应纳税所得额时扣除。

企业参加雇主责任险、公众责任险等责任保险,按照规定缴纳的保险费,准予在企业所得税税前扣除。

除企业依照国家有关规定为特殊工种职工支付的人身安全保险费和国务院财政、税务主管部门规定可以扣除的其他商业保险费外,企业为投资者或者职工支付的商业保险费,不得扣除。

文件依据

1.《财政部 国家税务总局 保监会关于将商业健康保险个人所得税试点政策推广到全国范围实施的通知》(财税〔2017〕39号)

2.《国家税务总局关于推广实施商业健康保险个人所得税政策有关征管问题的公告》(国家税务总局公告2017年第17号)

3. 《财政部 税务总局 人力资源社会保障部 中国银行保险监督管理委员会 证监会关于开展个人税收递延型商业养老保险试点的通知》(财税〔2018〕22号)

4.《国家税务总局关于开展个人税收递延型商业养老保险试点有关征管问题的公告》(国家税务总局公告2018年第21号)

5.《国家税务总局关于企业所得税有关问题的公告》(国家税务总局公告2016年第80号)

6.《国家税务总局关于责任保险费企业所得税税前扣除有关问题的公告》(国家税务总局公告2018年第52号)

7.《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第三十六条

以真诚赢得顾客信赖

以创新赢得顾客满意

联系我们

中国青岛国际经济技术合作(集团)有限公司

党建工作:李老师 17753237841

招聘服务:陈老师 18100369102

人事/薪酬:董老师 17753219704

科技服务:周老师 18100369112

培训服务:王老师 17753203274

教育服务:牟老师 13791930501

外国人服务:庚老师 15953238036,86070181

邮箱:office@cqicc.com.cn

地址:山东省青岛市市南区香港中路6号世界贸易中心A座18层