建议和结论

按发行价上限14.5美元计算,陌陌市值约27亿美元。

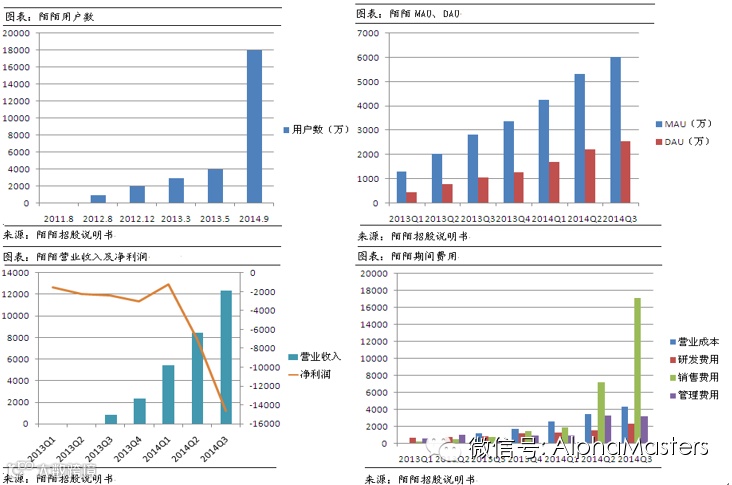

2014年9月,陌陌的注册用户达到1.803亿,同比增长了160.8%, MAU达到6020万,比去年同期增长了112.8%,DAU达到2550万,同比增长140.6%。

公司2012-2014年上半年总净营收分别为0、310万美元和1390万美元。其中,2014年第二季度营收844万美元,环比增长55%。

公司2012-2014年上半年的净亏损分别为380万美元、930万美元和830万美元,归属净亏损分别为690万美元、1740万美元和4860万美元。公司下半年销售费用仍将大幅增长,这对其业务扩展和转型存在一定必要性,短期内可能难以实现盈利,预计2015年减亏,2016年实现盈利。

我们建议:值得参与IPO,市场对移动社交兴趣浓厚,认购超多倍,短期炒作可能性较大;如果公司首发市值处于25-27亿美元,要积极配置;目标市值区间35亿美金,40亿美金以上市值建议视市场情况择机short。

陌陌作为国内LBS陌生人社交的鼻祖,通过LBS辅以兴趣群组等方法不断强化社交关系链及O2O潜力,其数量庞大、快速增长、活跃度较高的用户基础创造了强大的网络效应。

陌陌平台价值巨大,利用积累用户形成巨大流量规模,目前依靠会员增值服务和手机游戏的联运变现,并进一步推出了LBS移动营销平台“到店通”,逐渐建立起较为清晰、完整的商业模式。

陌陌已经历了流量的爆发式增长,平台价值已经得到初步验证,未来能否在平台上保持用户范围的扩大以及持续增长,商业化模式能否探寻出自己的路子都是后续值得关注的问题。但是用户为王的移动互联网时代,有海量稳定用户的公司,一旦证明其商业模式,很可能就是爆发式增长。

15年的增长目标(1亿MAU,10亿人民币净收入)由于low base和一些战略合作,确定性较高;16年的增长目标核心假设在于陌陌突破腾讯在社交领域的垄断,成为一个1.5亿MAU和7000万DAU的类似目前新浪微博规模的大社交平台。如果用户增长目标达不到,变现目标的难度会比较大;

上市后跟踪核心指标:MAU,DAU,广告收入完成情况;

公司介绍

“陌陌”是陌陌科技于2011年8月推出的一款基于地理位置(LBS)的移动社交产品,始人唐岩为网易前副总编辑。以LBS为基础,陌陌在用户关系链上不断建立新模式,增强流量粘性。其庞大、快速增长、活跃度较高的用户基础创造了强大的网络效应,同时形成竞争壁垒。

2014年三季度末,陌陌用户已经建立了基于不同地理位置和兴趣的群组450万个。“附近活动”累计发布了4.9万个线下活动,用户报名超过1100万次。

陌陌用户平均每天发送6.552亿条一对一短信,相当于每个日活用户平均每天发送26条,其中63.5%的消息是已经互相关注了的用户发送的。

用户平均每天刷新“附近的人”列表1.67亿次,日均用户资料页浏览量达4.5亿次;每个日活用户平均每天登陆20次,平均每天使用时长为34分钟;在“留言板”上,每天大约有1640万条用户发布的信息; “陌陌吧”日均发帖量270万条。

除了围绕社交功能本身开发增值服务外,陌陌逐步拓展手机游戏、移动营销、O2O等业务。

2013年12月,陌陌开始手机游戏业务,推出《陌陌泡泡兔》、《陌陌劲舞团》等手游,今年以来陌陌系列手游长期占据APP Store畅销榜高位。

陌陌手机游戏业务推出半年时间里,游戏收入从2013年四季度仅为9.2万美元增加到2014年二季度的247.5万美元。

2014年8月,陌陌推出移动营销平台“到店通”,面向中小实体商家,提供基于地理位置的广告投放平台和移动营销服务。

陌陌未来还将与阿里巴巴、58同城等平台合作,将商家定向展示给陌陌用户,提供流量入口。

研究逻辑

1、陌陌流量爆发式增长与业务探索并行,平台价值得到初步验证

1)陌陌领先移动社交细分市场

陌陌作为国内LBS陌生人社交的鼻祖,通过差异化在陌生人移动社交细分市场中取得领先地位。根据社交对象和关系链,移动社交应用可以分为熟人社交和陌生人社交。

与熟人社交不同,陌生人社交市场可以同时容纳很多产品,而陌陌的领先优势、流量优势使其在细分市场不断强化其优势地位。国内如遇见、比邻等陌生社交软件上线时间相比陌陌较晚,活跃用户数量也远不及陌陌(遇见DAU 100-200万,比邻DAU 400-500万,陌陌2014Q3 DAU 2550万)

陌陌拥有的海量用户的信息,包括用户个人资料、地理位置数据、爱好特长、群组、活动等行为数据,对广告展示、O2O服务推荐,都具有精准推送的潜力。陌陌通过完善产品功能获取更多的用户及用户数据,然后借助海量的用户及大数据分析实现用户黏性增强和精准商业化投放。

LBS辅以兴趣等群组强化关系链及变现能力,不同于其他即时通讯应用基于通讯录或是关系链的模式,陌陌的陌生人社交所依靠的最重要两个属性是“地理位置”和“兴趣”。

兴趣聚合的线下社交,附近有共同兴趣或属性的用户可以加入群组、圈子。陌陌的附近群组非常活跃,通过兴趣来不断强化用户间的关系链。

陌陌还在通过导入手机通讯录,强化熟人社交关系链的功能,和微信不同的是,陌陌的熟人社交更加强调LBS功能,例如当用户的好友回到同一城市,或是当二者距离很近时,用户会收到提醒,随时方便将社交由线上发展成线下互动。

2)移动社交市场持续快速增长

伴随移动互联网的发展,移动社交网络应用也取得了快速发展。2011年起,社交网络应用逐步提供愈发多样化的内容服务,基于位置和兴趣的陌陌正是在这一时期得到的快速成长。

中国移动社交网络平台盈利的方式主要来自于游戏和营销。

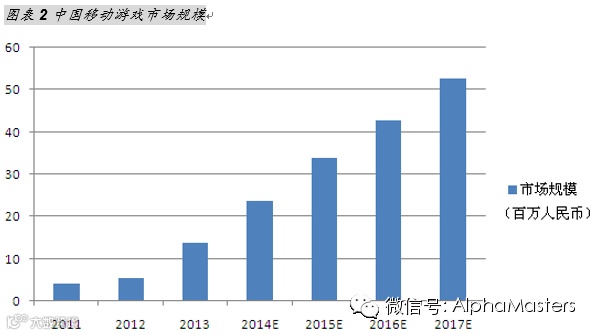

根据eMarketer的数据,2013年中国移动游戏市场规模达到139亿元,未来四年复合增长率有望达到39.6%,2017年市场规模达到528亿元。

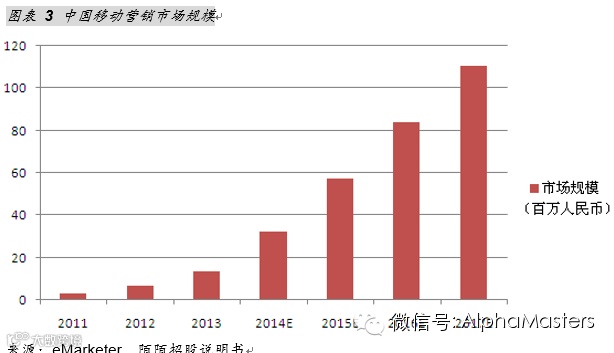

2013年中国移动营销市场规模约为134亿元,未来有望实现69.5%的复合年均增长率,2017年达到1108亿元。基于位置的移动应用程序让移动营销上能相对准确地定位受众,提高营销的效率。

3)陌陌商业化

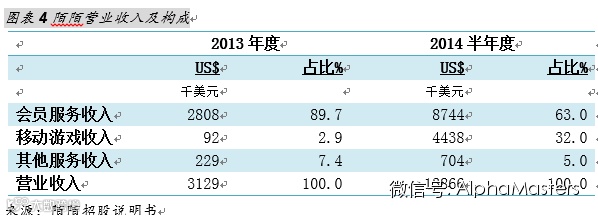

招股书显示,陌陌于2013年下半年开始进行商业化尝试,当年收入为310万美元;2014年上半年收入达到1390万美元。目前陌陌的核心业务是:会员服务、移动游戏分发和移动营销,均是互联网公司比较成熟的变现方式。

当前会员费收入和游戏收入是陌陌的两大核心收入模式。在2014年上半年,会员服务收入为874万美元,占总收入的62.88%;移动游戏收入达到443.8万美元,占总收入的31.92%。

A、会员服务

陌陌2013年7月开始推出会员增值服务,包括基础服务、上限提升服务和特权服务三类,核心围绕用户对展示自己、与用户交互和个性化需求来开发。

陌陌会员定价为每个月12元、三个月30元、半年60元、一年108元,其中每月12元的会员费是陌陌会员费收入的主力。

B、移动游戏

2013年12月,陌陌开始手机游戏业务,推出《陌陌泡泡兔》、《陌陌劲舞团》等手游,今年以来陌陌系列手游长期占据APP Store畅销榜高位。CEO唐岩在2月披露,这两款游戏激活用户分别为570万和440万,联运的第三款游戏《陌陌争霸》上线一个月,激活用户140万。陌陌手机游戏业务推出半年时间里,游戏收入从2013年四季度仅为9.2万美元增加到2014年二季度的247.5万美元,付费用户从2013年第四季3.5万人增至2014年第二季度的13.9万人。

C、移动营销

在移动营销上,陌陌一方面通过与安沃传媒合作服务于品牌广告主,另一方面,通过自主的到店通平台服务于中小实体商家,未来陌陌移动营销商业化价值具有一定想象空间。

2014年年初,陌陌授权安沃传媒为独家移动广告平台。根据多个第三方数据及调研公司发布的行业报告显示,安沃传媒在用户覆盖、用户质量、广告平均效果等多个关键指标方面均在行业内遥遥领先。安沃传媒通过近3年的与多款超级APP的合作积累了相当的经验,其主要的客户群是品牌广告主,在帮助陌陌成功实现品牌形象转型的同时,充分发掘出陌陌的平台特性和商业价值。

2014年8月,陌陌推出移动营销平台“到店通”,即面向商家、基于地理位置的广告投放平台,目前主要向中小实体商家提供精准的移动营销服务。结合陌陌LBS服务优势,“到店通”为本地商家提供的移动互联网营销解决方案:本地商家可通过到店通在陌陌客户端建立商家主页(包括商家介绍、商家图片等);用户还可以通过陌陌的即时通信功能与这些商家直接对话,收藏他们喜欢的商家。截止2014年9月30日,已经有超过11万商家申请陌陌上开通“到店通”。

目前陌陌没有地推团队,全部由商家自主提交申请,并且整个注册——提交申请——审核——付费的过程都在移动端完成。商家可以设定一次广告计划的预算,并设定好投放周期以及广告投放所覆盖的指定区域。到店通根据指定区域历史日活跃用户数据,计算出广告主设定投放周期内预计覆盖用户数,按照预估覆盖用户数进行计费。

2、陌陌商业化仍在探索中,一旦确定,未来发展潜力巨大

1)付费会员转化率稳步提升

相对前期会员服务收入主要来自用户基数的快速增长,未来该块业务收入增长将逐步依赖于转化率的提升

目前陌陌的付费会员有230万,相对1.8亿注册用户,只有1.3%的转化率。

与其他移动社交应用相比,陌陌的年龄结构相对集中,18-35岁占比相对偏高。这与陌生人社交的需求定位有一定关系。根据我国的人口数据,18-35岁人口规模为3亿,短期仍有提升空间,但长期用户规模存在一定的天花板。

2) 手机游戏和移动营销——更具想象空间的流量变现途径

陌陌会员收入的规模和增速也难以支撑目前陌陌近30亿美元的估值,未来手机游戏业务和移动营销平台才是陌陌更具想象空间的流量变现途径。

未来,游戏是陌陌重点发展的业务,陌陌计划通过游戏分发和自研游戏来发展这块业务。从陌陌官方网站的招聘信息来看,在游戏领域的用人需求是最强烈的。未来陌陌有望通过发力移动游戏进行流量变现,实现盈利。

“到店通”平台的客户主要是中小实体店主,事实上,在官方广告平台上线前,就已经有很多商家通过个人陌陌号进行营销,这种基于地理位置的精准广告营销是被商家认可的。“到店通”成为“附近的人”流量变现的一种方式,2014年9月,“附近的人”功能的打开次数达1.67亿/日。在没有地推团队的情况下,陌陌已经收到了11万商家的申请。

陌陌未来还将与阿里巴巴合作,将阿里的商家定向展示给陌陌用户,收入与阿里分成。同时,陌陌也会与58同城等网上集市合作,提供流量入口。陌陌在招股书中表示,在IPO时,陌陌计划向阿里巴巴和58同城分别定向增发5000万美元和1000万美元的A类股,增发价格与IPO发行价相同。其中,58同城是首次投资陌陌,而此前阿里巴巴通过旗下子公司持有陌陌20.7%股份,为陌陌最大机构股东。