“医疗险都把治病费用解决了,还要重疾险干嘛? ”

我们发现大多数人对重疾险都存在着一个严重的误解,就是将它的作用和医疗险划上了等号,认为两者都是治病用的,没什么区别。

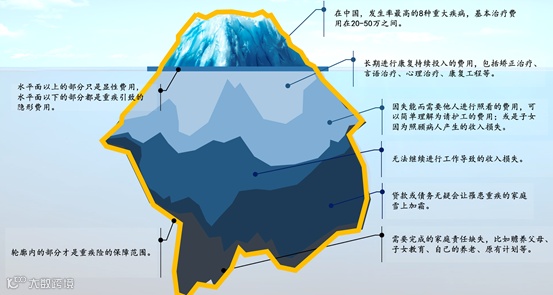

大家之所以会这么想,是因为一提到疾病,大部分人只想到了手术费、床位费、药品费等这些摆在眼前的病床上的显性花销 ,却没有想过一旦得病,病床外还有一大堆隐性损失在等着我们。

因为医疗险是“报销型”的保险 ,医院之外产生的费用损失全都报销不了,只能解决病床上的显性花销。

而重疾险是“给付型”的保险 ,只要符合理赔条件,保险公司就能给你一大笔钱,用来解决因生病导致的收入中断、康复费用等这类病床外的隐性损失。

健康类保险中的重疾险和医疗险,在我们整个家庭保险规划中占有非常重要的地位,二者之间相互补充并不冲突,能够极大程度地缓解患者家庭的医疗费用压力,避免家庭财务的巨大损失。人生第一份保单我们千万别忽略了它们,请各位看官高度重视。

当重疾来敲门,你和你的家人才无畏无惧!

文 | 寰宇智库保

保险咨询请后台留言