建议和结论

目前位置,建议大胆买入ZSPH,预测2014-2016 年公司EPS(2.82)美元、1.72美元、8.73美元,半年内目标价87美元,2年内目标市值30亿美金(如果今年3季度通过FDA长期安全测试,则市值看到50亿美金)。

ZS-9为治疗高钾血症领域的一款重磅新药,临床试验结果出色,药效和耐受性远超竞争对手和现有治疗手段;有望于2015年上半年分别提交NDA和MMA给FDA和EMA,并在2016年上市。

按最保守估计,ZS-9面对的是一个36亿美元的市场,且目前只存在Patiromer这一个潜在竞争产品。在保守假设下,公司销售峰值可达到18亿美元,发行普通股数 20.61MM,按10%的净利润来计算,公司达到销售峰值时EPS至少超过8.7美元。

ZS-9目前正在进行长期安全性试验如获成功,那表明ZS-9不但能用于治疗急性高钾血症,也可以作为慢性高钾血症管理服用,因此获得更为巨大的市场。根据敏感性分析,假设ZS-9的适应症能覆盖150万高钾血症的患者,根据同上方法测算可得,市场容量可达到72亿美元。

公司介绍

ZSPH公司注册于2008年2月,2008年11月开始正式运营,2014年7月24号登入纳斯达克上市。

公司现有42个全职职员,专注于重点开发和商业化治疗肾、心血管、肝脏和代谢疾病的非吸收药物。ZSPH的专有技术可以减少特定的电解质的毒性水平,而不会干扰其它电解质的平衡。

ZSPH现只有一个药物ZS-9,已完成了第二个临床三期试验,药物正在进行长期安全性试验,有望于2015年上半年分别提交NDA和MMA给FDA和EMA,并在2016年上市。

ZS-9的专利使用是从UOP之间的协议获得,公司于2010年、2011年各支付25,000,50,000美元给UOP,并且从2012年开始每年最少支付100,000美元給UOP作为全球使用的。如果ZS-9商业化成功上市,需要支付每年全球销售收入的5%作为专利使用费给UOP。公司于2014年披露:和ZS-9相关的专利13/371080和专利14/036489于2032年到期。

对于美国的国内的市场,公司计划自己进行商业化ZS-9,建立制造厂和销售队伍进营销售;对于美国以外的市场,公司将会寻找其它商业伙伴授权进行制造和销售,以获取里程碑款和授权费。

在早期曾作为风险投资过ZSPH的公司包括:Alta Partners, Devon ParkBioventures,3x5 Special Opportunity Partners, Salem Partners, RiverVestPartners, Novo A/S,RA Capital Healthcare, Adage Capital Partners and SofinnovaVentures。(总共投资了8000万美金)

医药背景知识

1、高钾血症(Hyperkalemia):

钾离子是细胞内液中含量最高的阳离子,且主要呈结合状态,直接参与细胞内的代谢活动;适当的钾离子浓度及其在细胞膜两侧的比值对维持神经-肌肉组织的静息电位的产生,以及电兴奋的产生和传导有重要作用;也直接影响酸碱平衡的调节。

钾离子紊乱是临床上最常见的电解质紊乱之一,且常和其他电解质紊乱同时存在。血钾高于5.5mmol/L称为高钾血症,>7.0mmol/L则为严重高钾血症。高钾血症有急性与慢性两类,急性发生者为急症,应及时抢救,否则可能导致心搏骤停。

2、慢性肾病(CKD)

病人易发生高钾的常见原因有:(1)钾摄入过多;(2)CKD进展,钾排出减少;3)使用ACEI/ARB或是螺内酯等药物,或是服用中药汤剂;(4)输入库血等。

部分病人存在慢性肾脏损害,排钾功能已经下降,但是血肌酐仍然处于正常水平,若计算GFR值,可能位于CKD3~4期,这部分病人往往合并高血压,可能正在服用ACEI/ARB或螺内酯等药物。

3、现有治疗方法:

由此可见,高钾血症的治疗在CKD的病程中是非常必要的,必须得到重视。

研究逻辑

1、ZS-9潜力巨大,上市后非常有可能成为治疗或管理高钾血症领域的最好的药物

ZS-9已完成的临床试验是针对轻-中度的高钾血症患者(钾离子高出正常水平5.5mEq/L,但<7.0mmol/L),但实验结果已经显示ZS-9既可以用作急性高钾血症的治疗,或也可以用于长期钾血的管理,和现有治疗方法相比有着巨大的优势。

现有治疗轻度-中度高钾血症药物是:sodium polystyrene sulfonate(简称SPS):聚苯乙烯磺酸钠,又称降钾树脂。這個药是1958年批准的沒有经过随机、双盲对照试验的药物,常导致病人肠胃反应,通过粪便排泄将钾排除体外。但是副作用非常强烈,包括:恶心,呕吐,腹泻,便秘,肠溃疡,不宜作为慢性病的长期使用。SPS已在美国获得批准用于治疗高钾血症,但其有效性仍受到质疑,可能与钠离子(Na+)负荷和血清钙镁减少有相关性。

患者也可以通过低钾饮食来控制高钾血水平;但是钾对人体是必不可少的元素,长期低钾饮食也会造成患者的生活质量严重下降。

很多治疗糖尿病、心血管疾病、慢性肾病的药物会导致血钾升高的药物;但如果通过停止诱发药物来控制钾血水平,会增加患者其他疾病越加严重的风险。

ZS-9 (sodium zirconium cyclosilicate环状硅酸锆)药物的特点可以弥补现有治疗方式的短板,为患者提供更好的治疗效果和更少的副作用。

ZS-09是一种不溶性的,非吸收硅酸锆,对钾离子吸附能力相当于SPS的10倍。

病人服用10g后能在短时间内将钾离子降至正常水平(3.5~5mEq/L),可作为紧急用药代替SPS。

对病人血液中又用的其它离子:钠、镁、钙沒有吸附作用影响。

室内温度下化学性质稳定。

易于病人服用。

副作用:zs-9在临床试验方面曾有关于出现金属沉淀和肠溃疡的报告,但只有两例病例出现这样的情况。

ZS-9的临床试验取得巨大成功,试验结果显示ZS-9可以快速降低高钾血,且副作用极低。在Zs-9已完成的三期临床试验中,该药物对急性的高钾血有快速降低的效果。接下来会继续进行长期服用的安全性实验,预计在2015年三季度出结果。

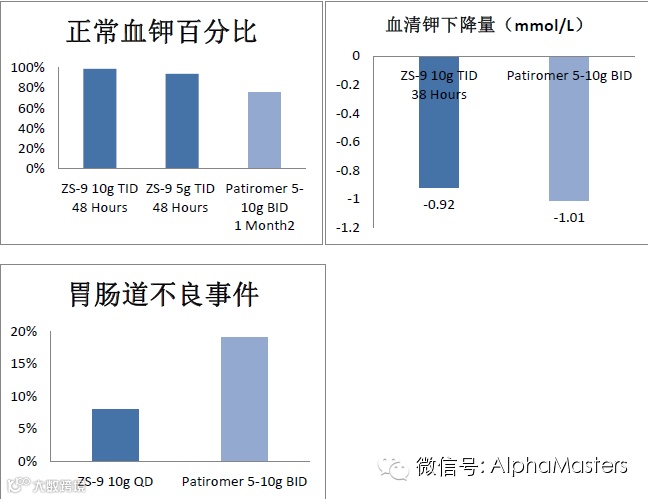

上市公司RLYP的Patiromer是ZS-9的主要竞争对手,但与其相比,ZS-9具有更高效、更安全、更方便的优势。

Paritomer比ZS-9有一定的先发优势,预计2015年内该药能从FDA获准上市;RLYP披露预计其年销售峰值额约为18亿美金。如果zs-9能证实比Patiromer更有效果,更安全、或者针对的使用症状更多,即使Patiromer有一定的先发优势,zs-9的销售峰值也可以赶上甚至超过对手。

2、高钾血症药品市场空间巨大,这一市场多年缺乏新产品进入,公司药品销售弹性巨大

统计显示美国的住院病人将近8%的人有高钾血症,ZS-9最直接的面对慢性肾病(CKD)患者的人数估计达到250万到300万人,并且还在拓展适应症的范围。

按最保守估计,ZS-9面对的是一个36亿美元的市场。

根据目前临床试验的结果,ZS-9和Patiromer的药效和副作用都远远好于kayexalate,所以我们估计这两款药的上市能够替代目前kayexalate的使用。

按现在高钾血症患者所使用的kayexalate来计算,每年使用kayexalate降血钾的患者约50万人,平均每位患者每月在kayexalate上花费600美元,这样可以估算得到ZS-9面对的是一个36亿美元的市场。

ZS-9的另一大看点是其适应症的延伸,具备用作慢性高钾血症管理的可能性,更广泛的适应症能为ZSPH带来更为巨大的市场。

美国每年高钾血症的患者人数约为300万人,而目前使用kayexalate来降血钾的只有50万人,主要原因kayexalate副作用极大,只适用于治疗急性高钾血症。

如果ZS-9正在进行的长期安全性试验能在2015年取得成功,那意味着ZS-9不但能应用在急性高血钾症,还能用作慢性高钾血症的管理,那样这款药面对患者将远超于现在使用kayexalate的50万人,面对的市场也将远超于36亿美元。

假设ZS-9的适应症能覆盖150万高钾血症的患者,根据同上方法测算可得,市场容量可达到72亿美元。

3、看好ZSPH的市场推广能力,预计ZS-9上市后利润弹性巨大

ZSPH的管理层大多为资深的行业大佬,长期致力于药物的研发和市场拓展。

在早期曾作为风险投资过ZSPH的公司包括很多美国生物医药领域著名的机构:Alta Partners, Devon ParkBioventures,3x5 Special Opportunity Partners, Salem Partners, RiverVestPartners, Novo A/S,RA Capital Healthcare, Adage Capital Partners and SofinnovaVentures. 这些投资者或能在ZSPH产品上市后商业化中提供很多资源和渠道。

如果按最保守估计的36亿美元市场计算,假设ZS能够抢占50%的市场(我们认为ZS至少能和RYLP平分市场),公司的销售峰值可达到18亿美元,公司发行普通股数 20.61MM,按10%的净利润来计算,公司达到销售峰值时EPS至少超过8.7美元。

Ø 根据敏感性分析可得,适应症的扩展可以帮助ZSPH大幅提高销售额和利润。如果长期安全性试验取得成功,按市场容量达到108亿美元计算,假设ZSPH落后于竞争对手只获得30%的市场份额,此时的EPS也可达到15.72美元。

Ø ZS-9相关的专利13/371080和专利14/036489于2032年到期。所以,ZSPH很有可能长期立足于高钾血症市场,不用担心药品销售专利保护问题。