5月,航运市场在底部中略有反弹,Clarksons综合运费为11048美元/天,环比上升4.4%,同比上升10.8%。5月BDI指数均值为1293.1点,环比上升14.5%,BDI指数自3月1日对子指数进行了调整,海岬型占40%、巴拿马型和超灵便型各占30%,灵便型指数将从BDI计算中移除,指数并不进行追溯调整,故BDI指数的波动性强于以往,BDI指数二季度走出了N字形,6月19日BDI指数为1419点。5月份油船综合运费指数依旧位于绝对低位,为7915美元/天,同比大幅下降25.7%,油价上涨以及造成油价上涨的原因(OPEC减产、伊朗制裁、委内瑞拉危机等)均造成原油海运贸易需求不足,5月VLCC平均收益仅为3185美元/天,而VLCC的盈亏平衡点在22000美元/天,进入6月行情有所好转。集装箱综合运费指数依旧一路凯歌,5月为10352美元/天,同比大幅上升33.5%;5月16万方LNG船即期收益有所回升,为53250美元/天,环比上升26.8%,但较2017年冬天我国气荒时的收益率有所下降。

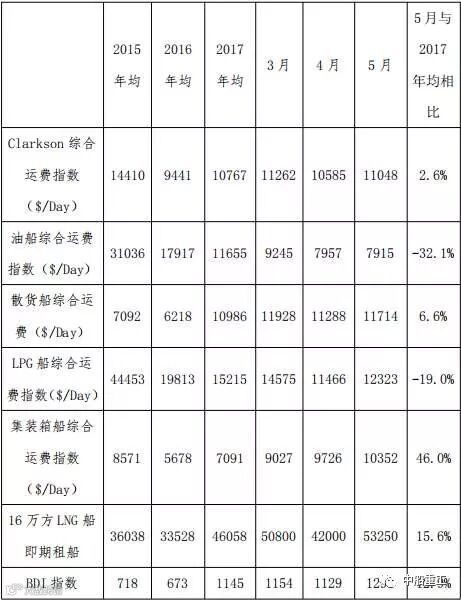

今年5月各船型运费指数与去年运费指数均值相比,集装箱船的综合运费指数大幅上涨46%,散货船综合运费指数上涨6.6%,LPG综合运费指数下降19%,油船综合运费指数大幅下滑32.1%。

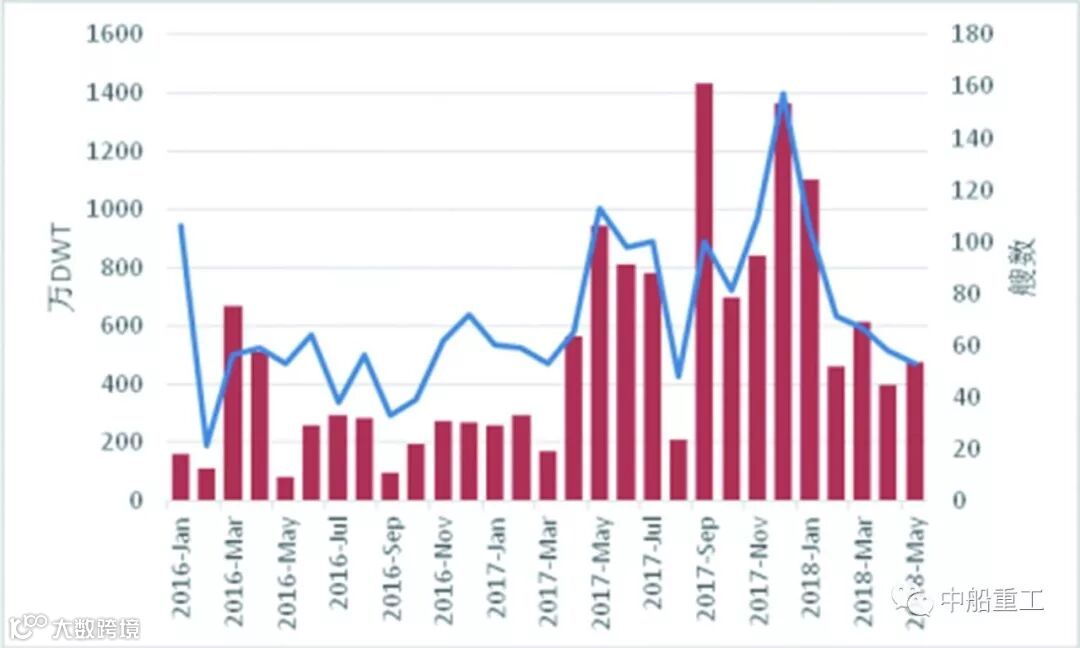

全球新船成交量(DWT、艘数)

根据Clarksons统计,5月,全球新船成交53艘,共计475万DWT,环比4月成交上升20%。前5月,全球共成交3103万DWT、1064万CGT,比去年同期分别上升39%、23%。1月为今年的订单高峰,新船成交依月逐步回落,同时1月的新船订单大多是2017年已敲定订单,2018年的新造船市场行情较2017年下半年有了较大的回落。

1-5月,全球新船交付589艘、3946万DWT、1478万CGT,分别同比下降23.4%、22.8%、13.0%。中国、日本、韩国分别交付1685万DWT、927万DWT、1083万DWT,占到全球交付量的42.7%、23.5%、27.5%。从新船交付量12个月移动求和来看,自2012年6月全球移动求和年交付量达到最高峰5345万CGT,新船交付量持续下降,自2014年6月以来,新船交付量基本维持在3500万CGT,但自2018年以来,这一数据持续下降,5月移动求和年交付量下降到3203万CGT,可能有部分船厂将面临被迫退出市场。

手持订单方面,5月底全球船厂手持订单共计2996艘、1.98亿DWT、7532万CGT,以DWT计同比下降0.5%,以CGT计同比下降7.8%。其中,散货船手持订单9032万DWT,同比上升16.4%,手持订单占散货船船队的比例为9.7%;油船手持订单6913万DWT,同比下降3.8%,手持订单占油船船队的比例为11.9%;集装箱船手持订单2844万DWT,同比下降11.7%,手持订单占集装箱船船队的比例为10.9%。

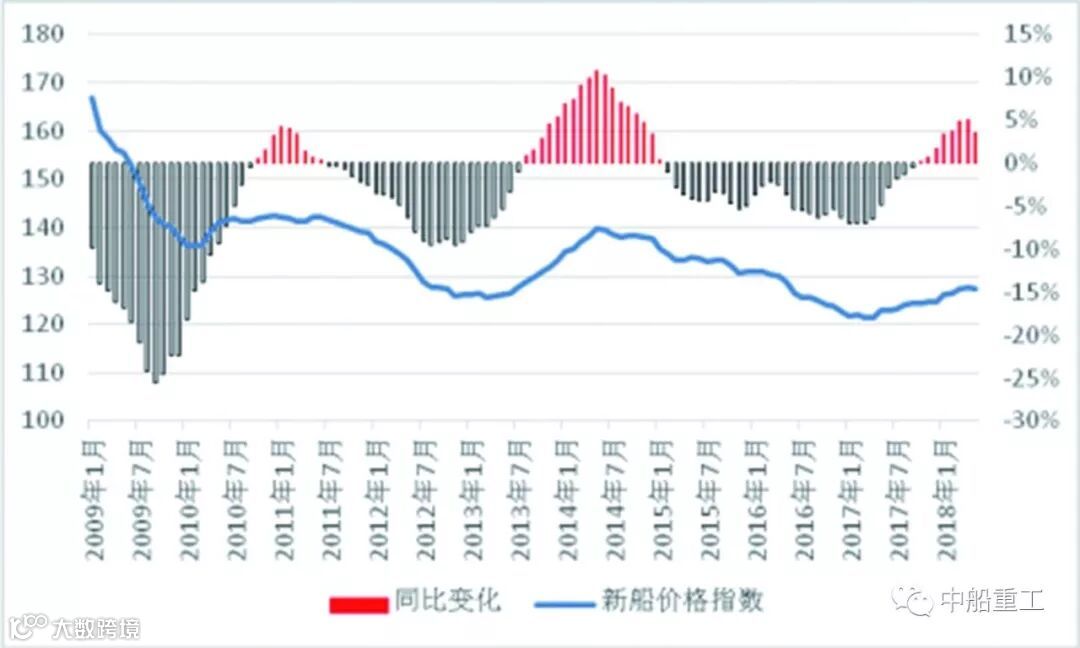

5月,克拉克松新船价格指数为127.2点,同比上升3.6%,这是新船价格连续第8个月同比上涨,新船价格的上涨与航运市场回暖,特别是散货船和集装箱船市场行情好转有关,但很大程度上是由于环保规范要求下,新造船需要增加相关环保设备引起的,同时美元指数的下跌也为新船价格以美元计价的上涨创造了条件。但环比来看,新船价格略有下降,这与近期新造船市场成交下降相呼应,外加美元加息步伐加快使得美元升值也对新造船价格上涨形成压力。从各船型来看,相比去年同期,5月气船价格下滑1.5%,油船价格上涨6.2%,集装箱船价格上升9.2%,散货船价格上升8.5%(均为新船价格指数)。

克拉克松新船价格指数

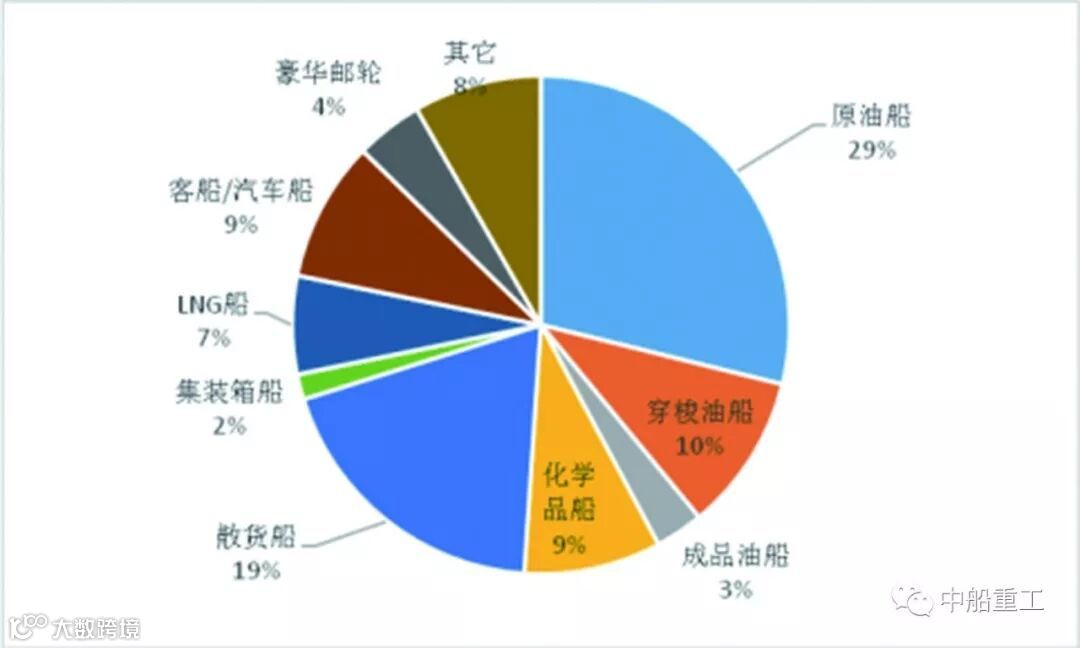

5月全球各主要船型成交情况(以CGT计)

5月,油船、散货船为成交主力,共计成交459万DWT,占到本月成交的96.6%,以CGT计成交96.5万CGT,占到本月成交的70.2%。

其中,油船成交24艘、338万DWT、70.2万CGT,以CGT占到本月成交的51%,其中以DWT计90%由韩国船厂获得。本月成交5艘VLCC,全部由韩国大宇船厂获得,挪威船东Hunter Group下单3艘30万吨VLCC订单,每艘VLCC价格约为8280万美元,加上270万美元的废气洗涤器费用;美国船东Maritime Partners下单两艘30万吨VLCC,Clarksons将其船东归为美国金融公司Guggenheim Capital。本月成交的4艘苏伊士型穿梭油船由三星重工获得,下单船东为新加坡的AET Tankers,据悉这4艘船将在交付后长租给巴西国油。韩国大韩造船接获希腊船东Tsakos Energy Navigation的2艘11.5万载重吨阿芙拉型原油船,韩国新船厂Samkang也获得 4艘11.3万载重吨阿芙拉型油船,Samkang船厂是在接手STX的造船子公司后从分段制造商转型为船厂。现代重工接获5艘5万吨化学品油船,其中4艘为土耳其船东Yasa Shipping订造。

散货船成交12艘、121.3万DWT、26.3万CGT,以CGT计占到本月成交的19%。以DWT计算,中国船厂获得了本月散货船90%的订单量。扬子江船厂获得2艘20.8万DWT散货船、2艘8.2万DWT散货船,成为本月接单散货船最多的船厂。

前5月,中、日、韩、欧洲船厂分别承接新船订单359万CGT、114万CGT、410万CGT、101万CGT,分别占到全球订单量(CGT)的35.6%、11.3%、40.7%、10.1%。5月10日《中日韩领导人关于2018朝韩领导人会晤的联合声明》发布,“我们认识到工业部门产能过剩的负面影响,将共同应对这一问题。”日本首相安倍晋三指出,“中韩两国过剩的造船产能是导致船价低迷的原因,中韩政府公开支持陷入困境的船厂,这种扭曲市场的措施希望能够得到消除”。据6月28日共同网报道,日本政府考虑以韩国向本国造船行业支付违规补贴为由向WTO提起诉讼,现正就启动相关程序展开调查。日本在这时候重申产能问题,与其成本竞争力下降、造船供给侧景气指数大幅下降有关。

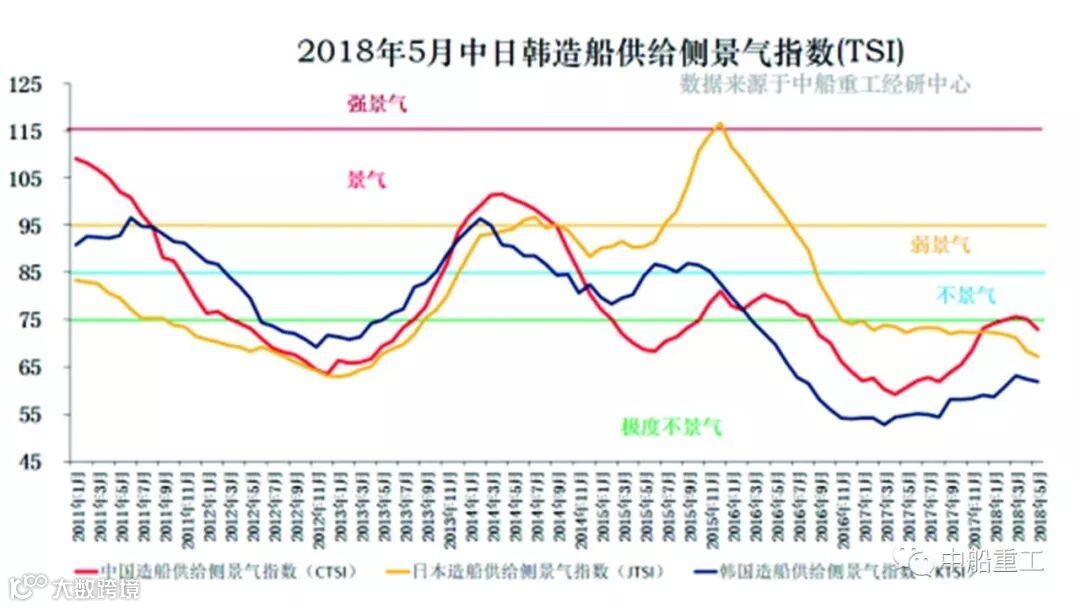

5月中日韩造船供给侧景气指数

中韩景气指数在一段时间的上升后再次出现下降,中日韩造船产业仍面临严重挑战。中国造船供给侧景气指数(CTSI)5月为72.9,三项子指标产能利用率为67.5%、新接订单保障系数为108.9%、手持订单保障系数仅为159.2%,CTSI在几个月的走平后再次走软;日本造船供给侧景气指数(JTSI)5月为67.3,三项子指标产能利用率为79.7%、新接订单保障系数为59.5%、手持订单保障系数为172.5%,日本造船景气指数近期的下滑也佐证了近期日本试图通过公平竞争的理由来限制中韩造船发展的原因;韩国造船供给侧景气指数(KTSI)5月份为62.0,三项子指标产能利用率为66.6%、新接订单保障系数为91.8%、手持订单保障系数仅为116.2%,作为2017年年中以来景气指数不断攀升的韩国近两个月出现暂时下滑。

声明:本文图片/文字转载自“中船重工”微信公众号,信息仅供参考,不用于任何商业目的,亦不代表本公众号赞同其观点和对其真实性负责。转载的图片、文字版权归原作者及原出处所有,如有侵权,请及时联系我们。本公众号拥有对此声明的最终解释权。

中船重工武船集团

长按二维码关注我们