多年來,白銀價格一直落後于金價,這使得金銀比率接近歷史最高水準。白銀價格也遠低於我們的定價模型預測。我認為這種低迷表現的原因是短暫的,隨著下一個貴金屬週期繼續迅速展開,白銀將再次跑贏黃金

分析近期(2019.8.19)白銀的表現,並展望白銀未來幾個月的走勢。在我們的框架中,得出這麼幾點看法;白銀既是貨幣(存儲價值)又是投入商品,因此需要考慮工業和貨幣需求的影響:

· 一方面,白銀是一種交易形式的貨幣,其中重置成本設定了價格的下限與黃金價格相關的相同能源價值證據。因此,白銀應該受到與黃金價格相同的驅動因素的影響:實際利率預期,央行政策和更長期的能源價格

· 另一方面,銀是一種具有廣泛工業應用的商品。因此,工業活動的變化也會影響白銀的價格

為什麼我們認為白銀在牛市中表現優於黃金而在熊市中表現不佳的兩個主要原因:

由於全球白銀股的價值遠低於全球黃金股的價值,這是白銀在工業應用中使用的結果,白銀貨幣需求的增加具有不成比例的巨大影響。換句話說,當金屬需求增加作為法定貨幣的替代品時,轉手的銀價就會減少

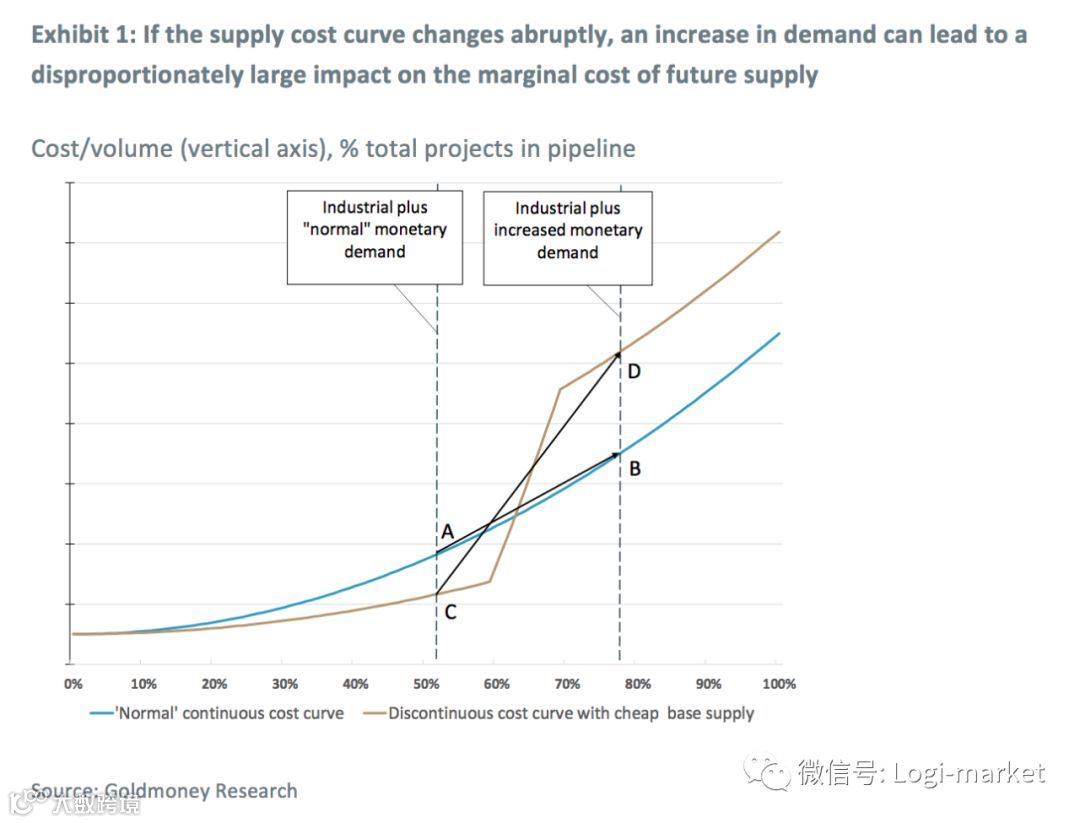

全球白銀生產的很大一部分是銅生產等其他採礦活動的副產品。這種基礎生產通常足以滿足工業需求和白銀的“正常”貨幣需求。由於大量的銀作為副產品開採,因此銀成本曲線具有不連續的形狀,這意味著基礎生產相對便宜,但是為了有意義地增加供應,更昂貴的“純”白銀專案需要在經濟上可行

因此,當貨幣需求的急劇增加導致成本曲線發生變化時,價格趨於急劇上升。圖表1對此進行了說明,在平穩的連續供給曲線上,預期未來需求的增加導致供應成本曲線從A變為B

但是,對於白銀,成本曲線是不同的,它具有“扭結”“ (一階衍生品的突然,不連續變化)因為許多白銀是作為副產品生產的,這意味著它幾乎與白銀價格無關

因此,預期未來需求的微小變化只會導致邊際成本的微小變化。然而,白銀貨幣需求的急劇增加導致未來供應的邊際成本急劇增加(C至D),因為未來供應的增加只能通過制裁高成本的純銀項目來實現

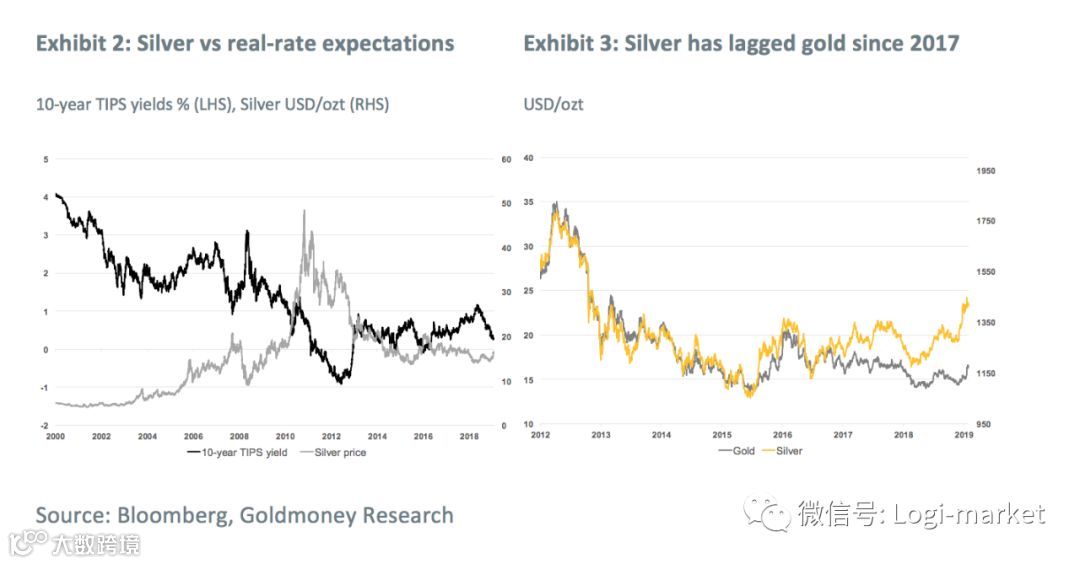

白銀價格在2011年初達到頂峰,接近50.00美元/盎司,隨後在2015年底逐漸下降至13.70美元/盎司的低點,與黃金價格觸及低點的時間大致相同

白銀價格下跌與我們的模型結果一致:隨著美元實際利率預期(10年期TIPS收益率)從接近-1%上升至接近+ 1%,白銀貨幣需求大幅放緩,這與貴金屬價格往往呈負相關,白銀比黃金更為負。正如我們之前所強調的那樣,由於長期能源價格的重新定價,這段時間內黃金價格的下跌進一步加劇,這也很可能對白銀價格產生負面影響

此外,白銀價格不僅與黃金分離,而且與我們的定價模型中的預測水準脫節。我們的模型預測價格目前應該大約為25美元/盎司 - 8美元/盎司。重要的是,當白銀價格在2015年底觸底時,價格與我們模型的預測水準完全一致

隨後,由於實際利率預期緩慢下降和工業產出適度增長,我們的模型預計價格將上漲。實際利率預期下降確實導致黃金價格上漲,但白銀價格並沒有隨之而來

銀為什麼會滯後?

我們認為答案可能是雙重的:

第一正如我們之前所強調的那樣,白銀價格受到貨幣和工業需求的驅動。這與黃金價格形成鮮明對比,黃金價格僅受貨幣需求驅動,因為工業需求相對較小並且相當穩定

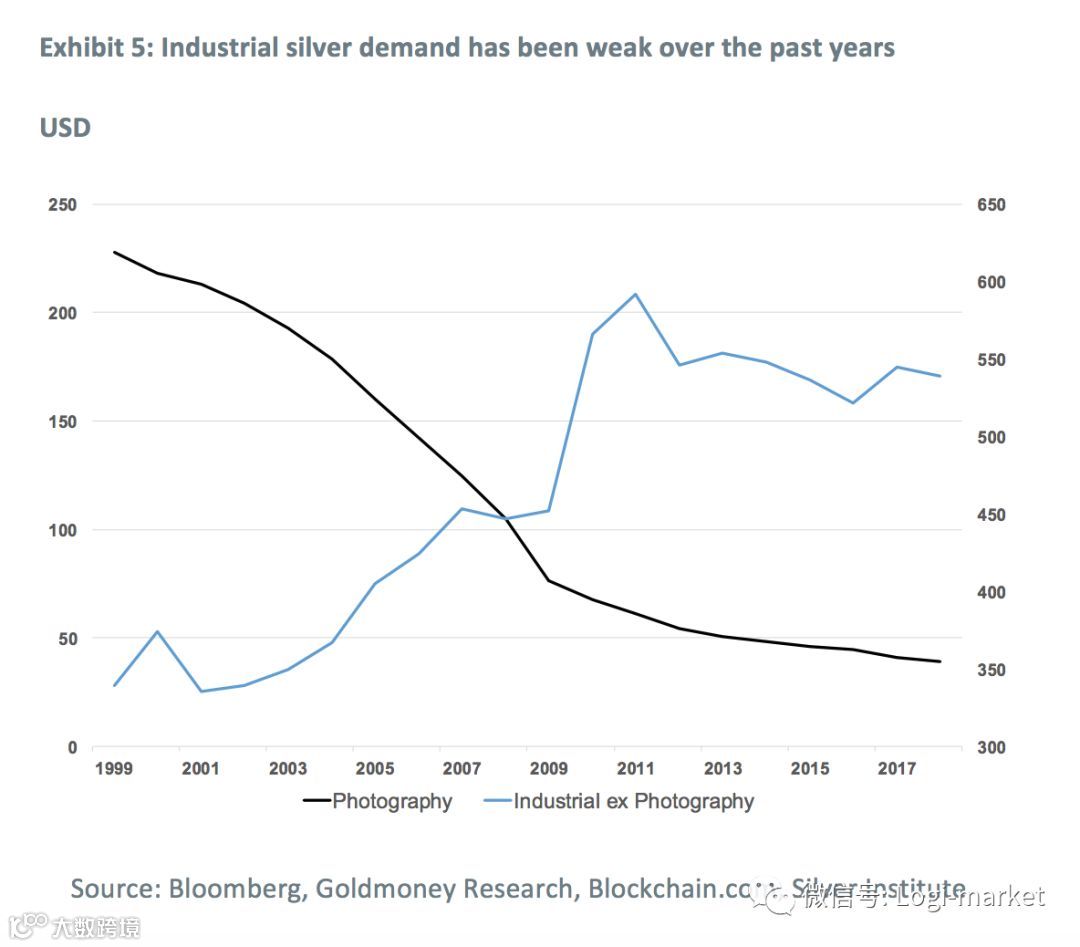

在我們的定價模型中,使用工業生產資料作為工業白銀需求的代表。從歷史上看,這種方法運作良好,因為我們的模型非常適合。然而,過去幾年,整體工業生產與工業白銀需求之間的關係發生了巨大變化

從歷史上看,攝影行業佔據了工業白銀需求的最大份額。到目前為止,這種來源需求幾乎完全消失了。2018年,攝影行業吸收了不到4000萬盎司,二十年前從約2億盎司(全球礦產供應量的1/3)下降

其他行業(電子,合金,環氧乙烷)的強勁增長在一定程度上彌補了攝影行業需求的下降,但這種需求在2013年左右達到頂峰,此後略有下降。幸運的是,對於白銀行業來說,一個製造業正在越來越多地創造對白銀的需求,光伏產業。太陽能電池板製造在2018年消耗了超過8000萬盎司(占礦山供應量的10%)並且正在增長。然而,光伏產業的需求相當新,雖然正在迅速加速,但在過去五年中還沒有達到能夠完全彌補攝影需求的減少和工業需求的放緩

因此,自2013年以來,工業需求略有下降趨勢。我們認為過去幾年工業需求低迷是白銀價格表現疲弱的原因之一,並且部分解釋了白銀落後黃金的原因

重要的是,未來,我們預計疲弱的工業需求不會對白銀價格產生更多阻力。其中一個原因是攝影行業的需求不會低得多,而我們預計光伏行業的需求將繼續上升。另一個原因是,雖然工業需求的下降,即使是過去幾年的小工業需求,也會在“正常”的環境中對銀價產生負面影響,但在貨幣需求強勁的時期,它會成為次要因素

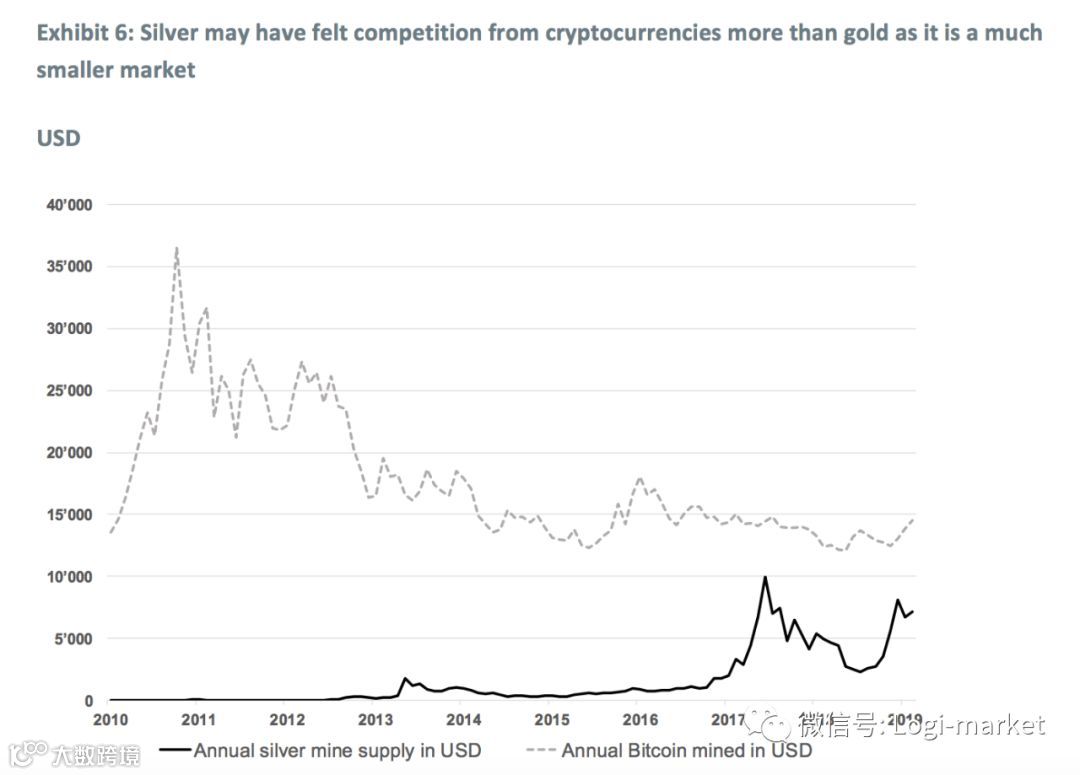

其次,白銀可能會感受到來自加密貨幣的競爭加劇。當實際利率預期下降時,黃金和白銀的貨幣需求增加。原因是在這些環境中,人們從法定貨幣轉向金屬以保護購買力

對於許多儲戶來說,白銀的優點是更容易以較小的增量(價值)購買。白銀也傾向于在牛市中跑贏黃金,這使投機者更感興趣。比特幣可能已經與這些類型的投資者佔據了一些白銀的市場份額。白銀市場也明顯小於黃金市場。如果黃金和白銀對加密貨幣的貨幣需求損失相同的數量,它應該比黃金更多地影響白銀

雖然我們沒有對加密貨幣的未來作出任何預測,但我認為來自加密貨幣的競爭不會對白銀產生太大影響

過去幾年加密貨幣競爭可能對白銀產生負面影響的原因是,到目前為止,貴金屬的貨幣需求回升幅度不大(過去幾周除外)。隨著實際利率預期的下降加速,我們預計貨幣需求將繼續加速,而這一貴金屬牛市週期正在加速上漲

在這樣的環境中,有兩個因素成為白銀價格的主導因素:白銀低價以及白銀成本曲線的中斷形態

對後者而言重要的是,銀礦產量正在下降。據白銀研究所稱,2015/2016年銀礦供應量達到頂峰。與此相比,由於長期投資不足,未來將進入礦業供應下降期的黃金採礦業,白銀行業在這一發展中處於領先地位,因為2018年礦業供應已下降2%

白銀研究所預測,今年它將再次下降2%,這種趨勢沒有發生變化,如果基本金屬的礦產量在經濟衰退的背景下受到需求疲軟的影響,那麼作為副產品的白銀產量也將下降

我認為雖然加密貨幣的崛起確實對過去幾年的白銀價格產生了負面影響,但這可能是由於具體的環境,我預計白銀不會有太大的阻力

金與銀的比率接近歷史最高水準,我認為白銀將開始跑贏大盤

因此,白銀目前的交易價格為金價88,接近1991年的歷史高位。當時白銀交易價格為3.67美元/盎司。這也標誌著白銀價格的中期低位,然後在2011年達到峰值之前上漲了1300%

過去幾周,白銀終於爆發了。它從去年11月的14美元/盎司上漲到今天的17美元/盎司,增長了21%

然而,黃金從1,200美元/盎司上漲到現在超過1,500美元/盎司。正如我們之前概述的那樣,我認為我們正處於一個正在展開的黃金價格週期開始,最近的價格走勢已經證實了這一信念

在如此看漲的環境下,我預計白銀將再次跑贏黃金。因此,我認為近期白銀價格上漲只是一個開始

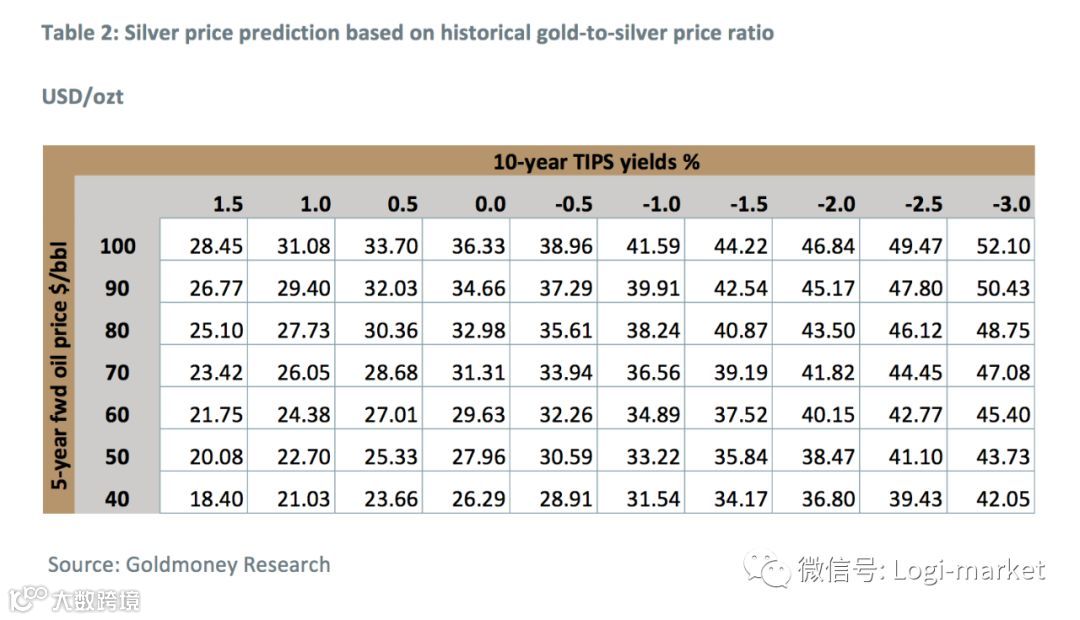

我們有一個表格,顯示了對實際利率預期和更長期能源價格的各種情景下,對黃金價格預測

下表採用這些預測並將其轉換為白銀價格,一旦達到目前的金銀比率和過去25年的平均比率。如果白銀價格最終落後於後者價值,那麼它將再次符合我們通常在貴金屬牛市週期中經歷的2:1銀到金的表現。無論哪種方式,我認為白銀價格在未來幾年具有爆發性上升空間

【金銀資訊】突發!!中美通話全球暴漲!!2800點,有個證券帳戶才靠譜!!!

【金銀資訊】一文讀懂美聯儲降息:十年來首次,鮑威爾稱並非寬鬆週期之始