中国东方航空财务报表分析:复苏态势显现,盈利挑战犹存

透过财务数据洞察航司经营现状与未来趋势

财务君说:

「财报分析案例」中国东方航空财务报表深度解析。

透过财务分析

让一部分人先看到未来

正文共8311字/多图,正常阅读需5-10分钟

✒️ 财务君

一、公司及行业概况

(一)公司简介

中国东方航空股份有限公司(简称“中国东航”)总部位于上海,是中国三大国有控股航空公司之一,于上交所和港交所上市。截至2024年,公司运营804架飞机,拥有国内规模最大、技术领先的互联网宽体机队。作为天合联盟成员,航线网络覆盖全球160个国家和地区的1,000个目的地。

(二)主营业务与股权结构

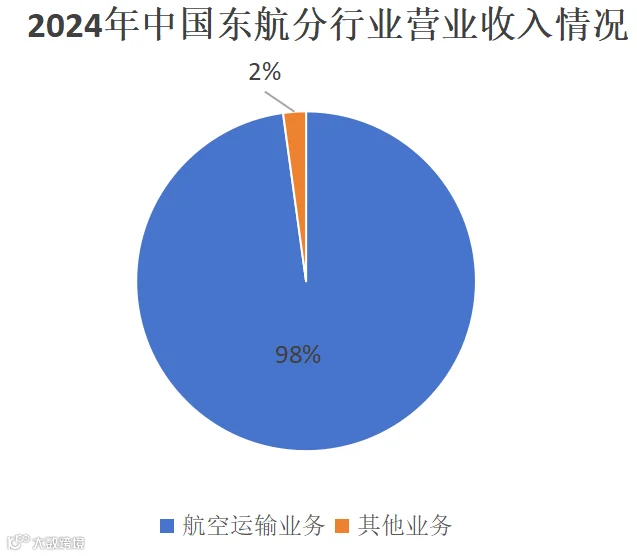

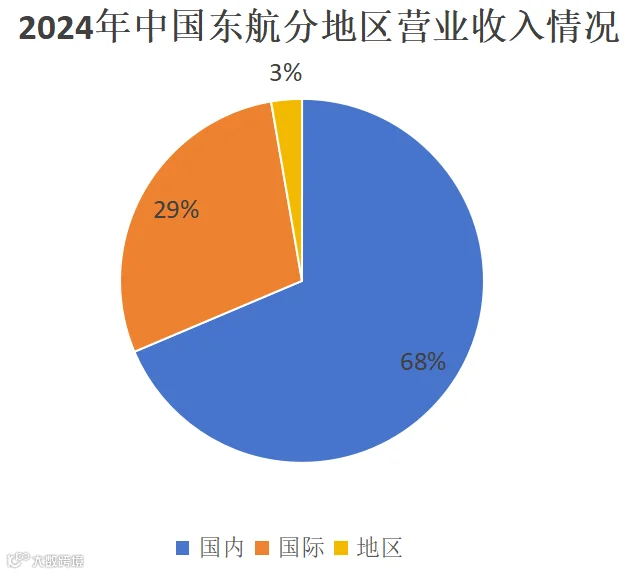

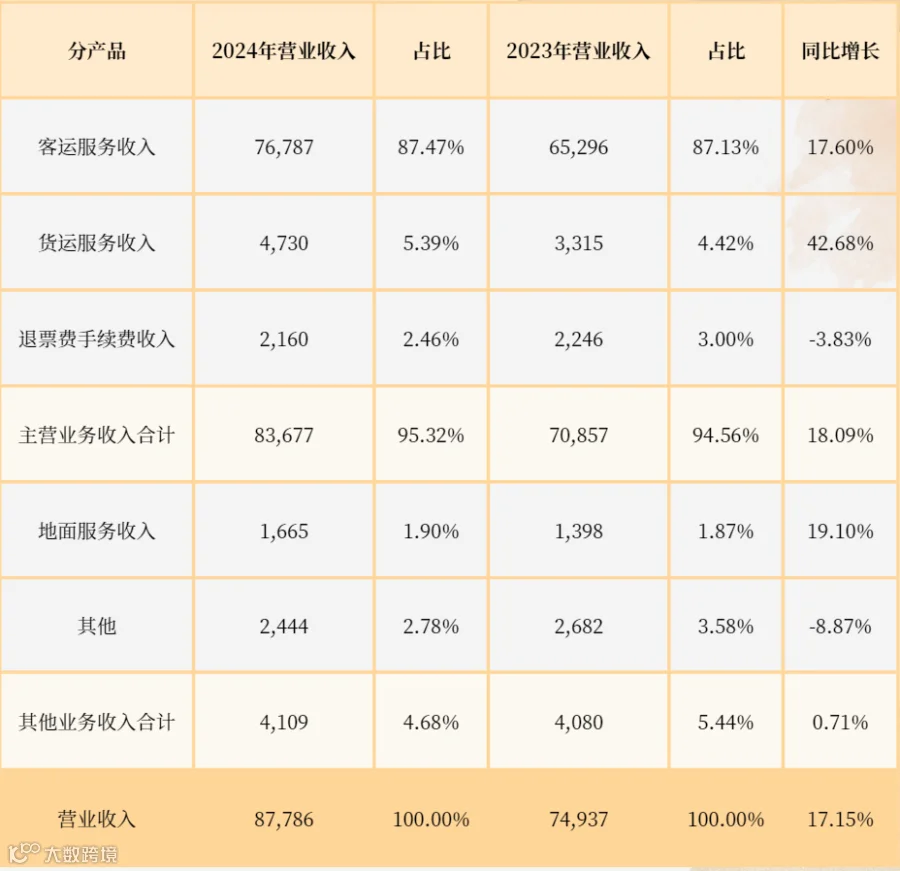

航空运输业务为中国东航核心收入来源。2024年,受益于签证便利化政策与出境游需求回升,国际航线收入显著增长。客运业务占总收入87%以上,国内航线为主力,货运及其他业务占比较低。

图1 主营业务构成

数据来源:中国东航年报

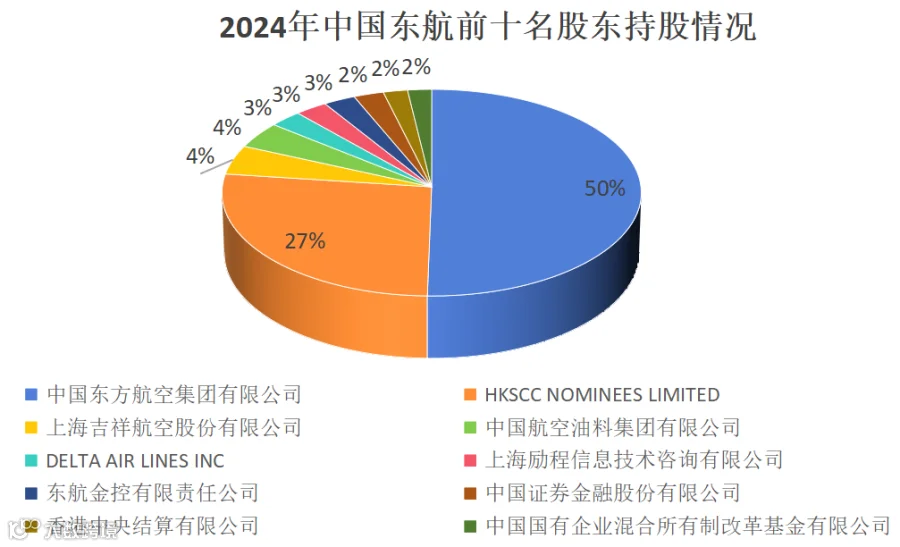

截至2024年末,前五大股东依次为中国东方航空集团有限公司、HKSCC NOMINEES LIMITED、上海吉祥航空股份有限公司、中国航空油料集团有限公司和DELTA AIR LINES INC。

图2 股权结构图

数据来源:中国东航年报

(三)行业分析

1. 宏观环境

2024年中国民航旅客运输量突破7亿人次,同比增长17.9%,较2019年增长10.6%,行业全面复苏。

2. 油价成本环境

2024年航空燃油均价同比下降6.41%,中国东航燃油成本为454.99亿元,成本压力有所缓解。

3. 行业竞争环境

航空业竞争加剧,高铁、公路等替代交通方式分流部分客源,尤其在中短途航线形成压力。

供给端

2024年中国东航机队规模达804架,平均机龄约9.2年,引进C919、A350等新型飞机,持续优化机队结构。国内航线覆盖全部省会及重点城市,国际航线重点加密上海至欧洲、澳洲,航班量恢复至2019年102%,领先行业。

需求端

2024年全球航空客运量同比增长10.4%,客座率达83.5%的历史新高。中国东航全年旅客运输量达1.41亿人次,同比增长21.58%,客座率82.82%,同比提升8.4个百分点。货运方面,客机腹舱货邮周转量同比增长47.05%,货运收入达53.31亿元,同比增长46.70%。

二、资产负债表分析

(一)资产情况概述

1. 资产总规模

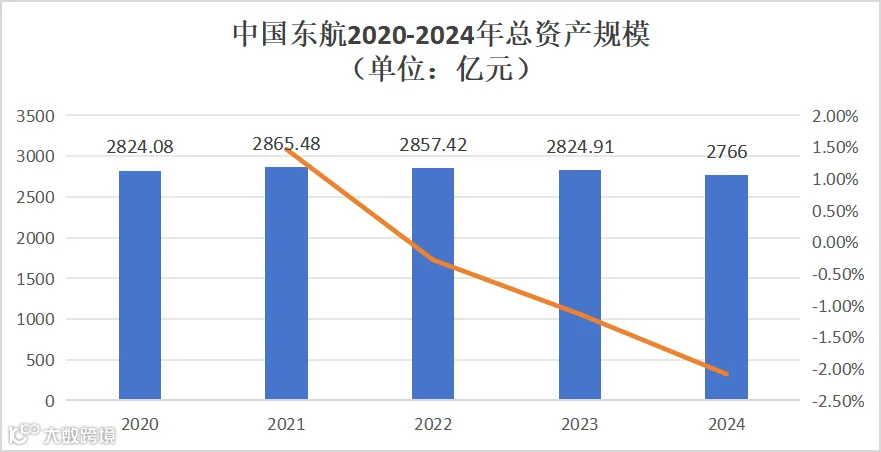

中国东航总资产从2020年2824.08亿元小幅上升至2021年2865.48亿元后持续下降,2024年为2766亿元。主要受疫情冲击导致行业性衰退、飞机交付延迟及资本支出收缩影响。

图3 中国东航总资产规模情况

数据来源:东方财富网

2. 资产结构比例分析

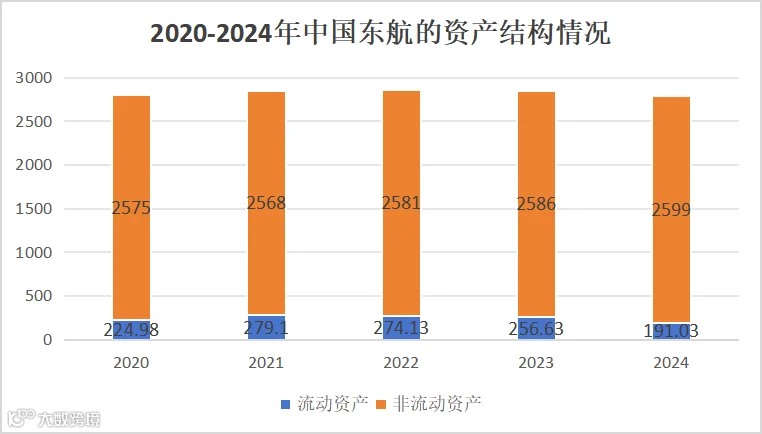

2020-2024年,非流动资产占比平均达91.33%,流动资产仅占8.67%,符合航空业重资产特征。

流动资产中,货币资金占比21.64%,但2024年降至41.33亿元,较2023年下降66.06%,反映短期现金流压力。应收账款、应收票据等占比合理,存货占比8.79%,周转较快。

图4 中国东航资产结构情况

数据来源:东方财富网

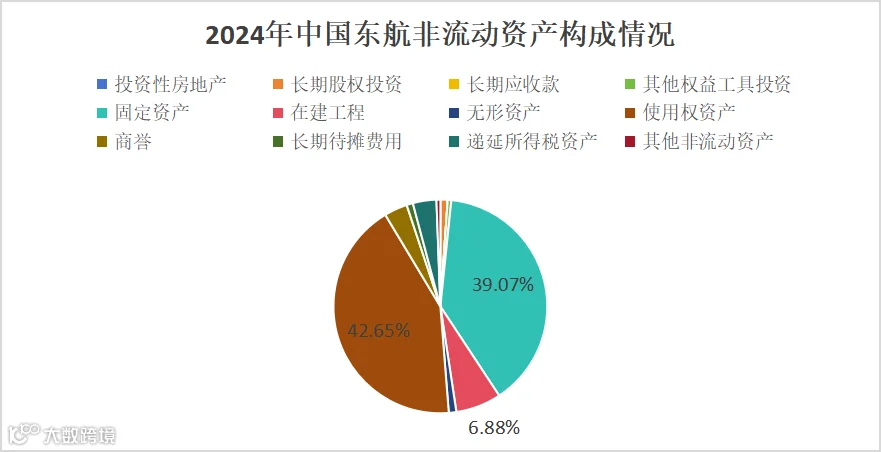

非流动资产中,使用权资产占比42.65%(1098亿元),主要为飞机租赁;固定资产占比39.07%(1006亿元),以飞机及运输设备为主。

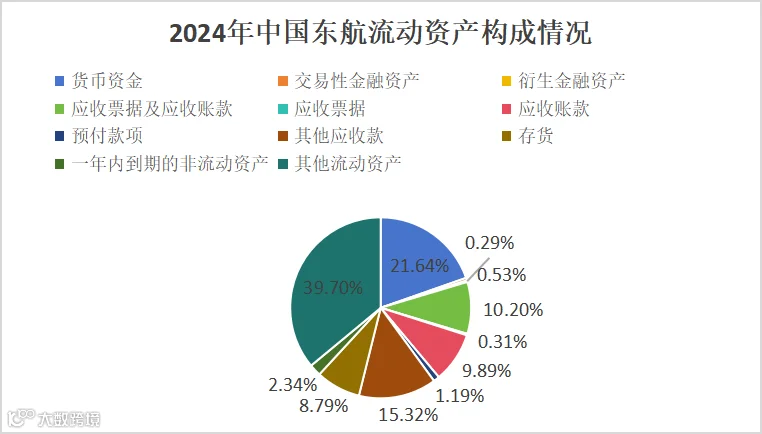

图5 中国东航流动资产构成情况

数据来源:东方财富网

图6 中国东航非流动资产构成情况

数据来源:东方财富网

(二)偿债能力分析

1. 短期偿债能力

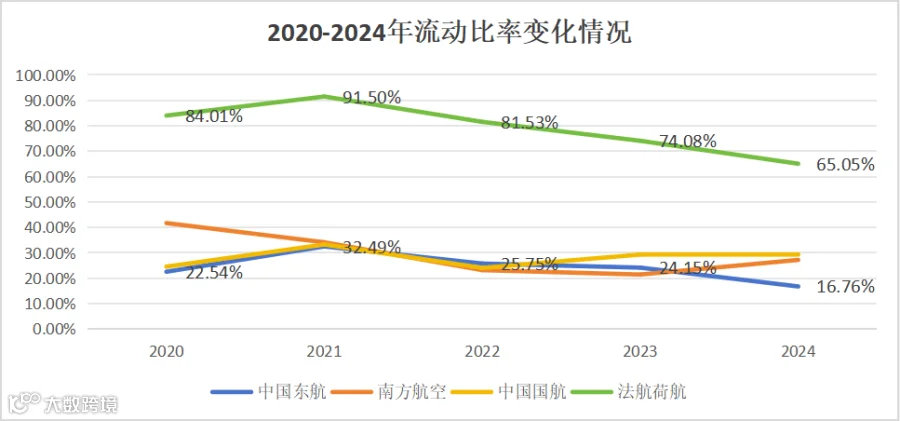

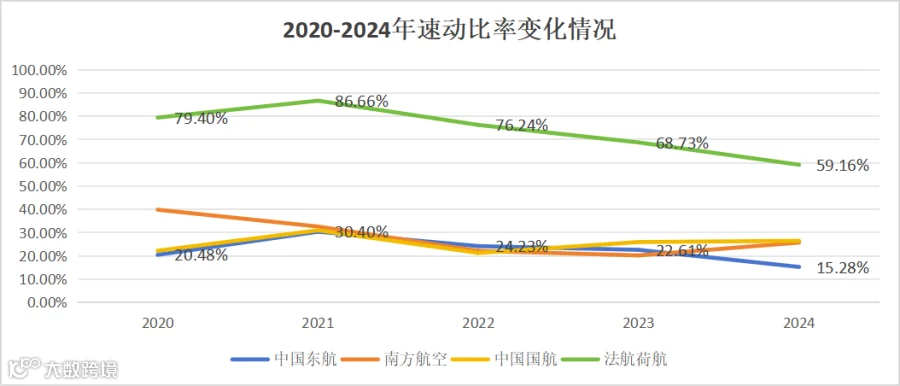

2020-2024年流动比率持续下降,2024年为16.76%,处于五年低位,短期偿债压力上升。速动比率亦呈下降趋势,反映扣除存货后流动资产对负债的保障能力减弱。受行业特性影响,航空公司普遍流动比率偏低。

图7 2020-2024年中国东航及同行业流动比率对比

数据来源:东方财富网

图8 2020-2024年中国东航及同行业速动比率对比

数据来源:东方财富网

2. 长期偿债能力

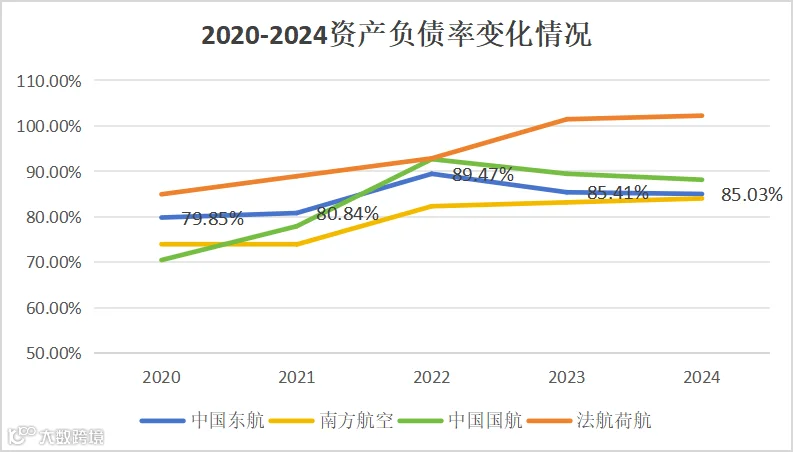

资产负债率维持在80%-85%区间,处于三大航中游水平,高于法航荷航。行业整体负债率偏高,主因飞机等重资产投入依赖融资。2020-2024年三大航负债率普遍上升,受疫情冲击、油价波动及市场竞争加剧影响。

图9 2020-2024年中国东航及同行业资产负债率对比

数据来源:东方财富网

(三)营运能力分析

1. 存货周转能力

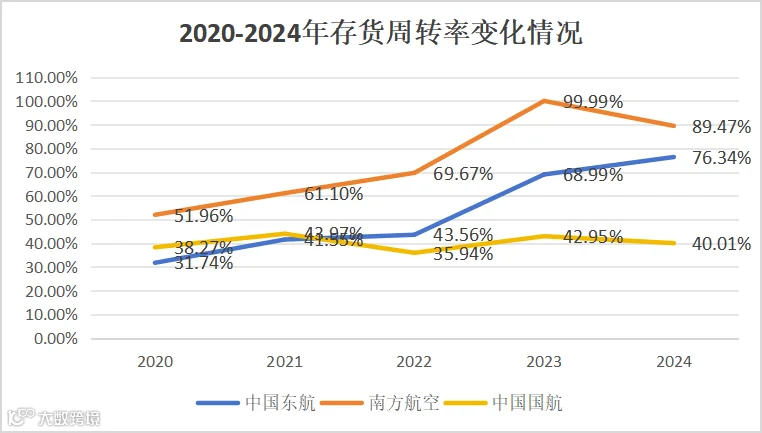

2020-2024年存货周转率稳中有升,为三大航中唯一持续改善企业,显示存货管理效率提升。

图10 2020-2024年中国东航及同行业存货周转率对比

数据来源:东方财富网

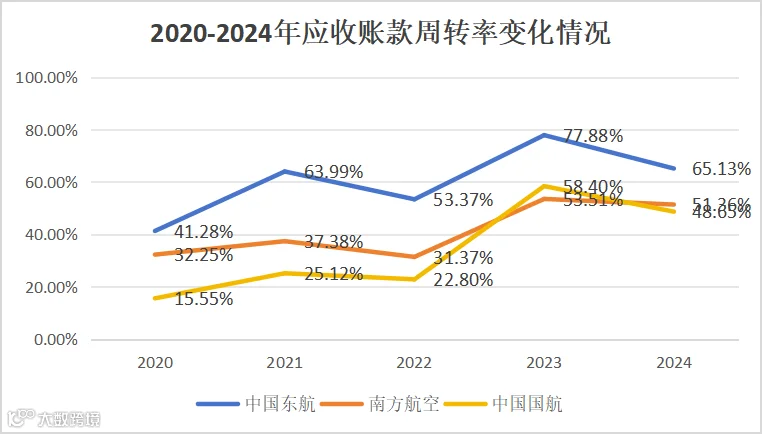

2. 应收账款周转能力

应收账款周转率整体较高,2023年达77.88%,回款效率良好,有助于降低坏账风险与提升流动性。

图11 2020-2024年中国东航及同行业应收账款周转率对比

数据来源:东方财富网

(四)所有者权益分析

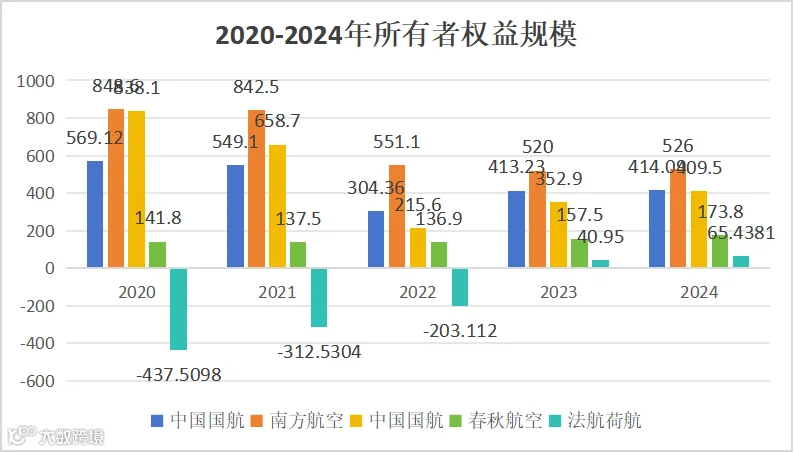

1. 所有者权益规模变化

2022-2024年,中国东航所有者权益超过中国国航,并逐步缩小与南方航空差距,反映资本运作效率提升。

图12 2020-2024年中国东航及同行业所有者权益规模对比

数据来源:东方财富网

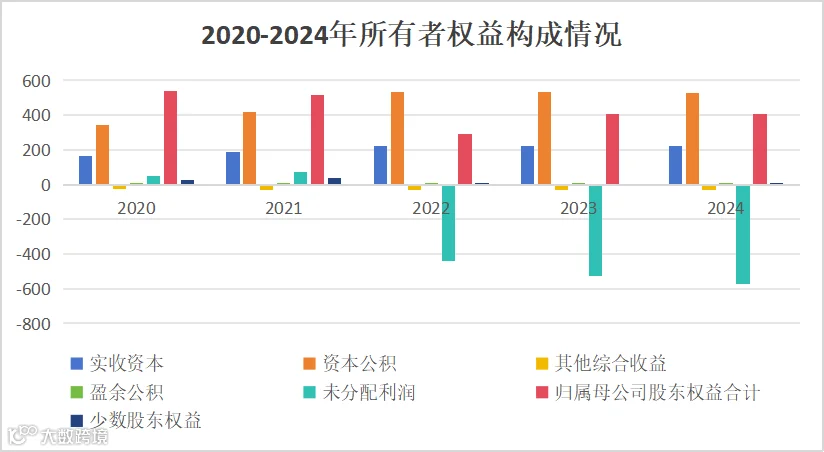

2. 所有者权益内部结构

实收资本与资本公积稳步增长,但未分配利润持续为负,2024年达-573.22亿元,反映历史亏损累积。

图13 中国东航2020-2024年所有者权益构成情况

数据来源:东方财富网

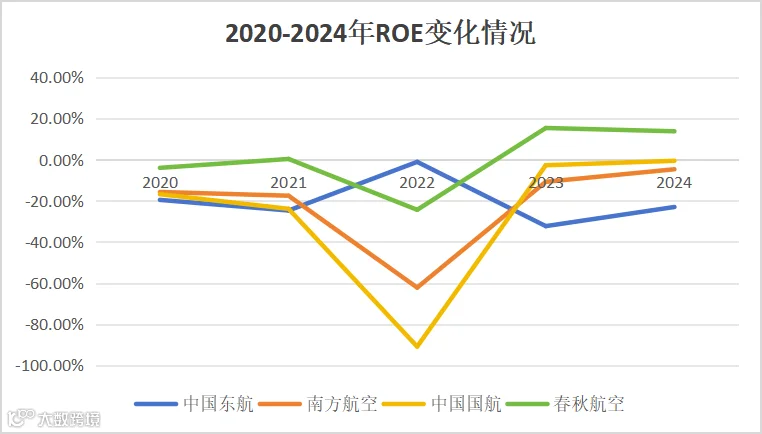

3. ROE分析

2020-2024年ROE持续为负,2024年为-23.04%。2022年曾短暂收窄至-1.13%,但此后再度恶化,反映盈利能力仍面临挑战。相比之下,低成本航司春秋航空2024年ROE达13.72%,凸显成本控制优势。

图14 2020-2024年中国东航及同行业ROE对比

数据来源:东方财富网

三、利润表分析

(一)营业收入分析

1. 营业收入结构

航空客运为绝对核心,占比超87%。2024年国际航线收入大幅增长,受益于出境游复苏。

表1 2023-2024年中国东航营业收入结构

数据来源:中国东航年报

2. 营业收入规模

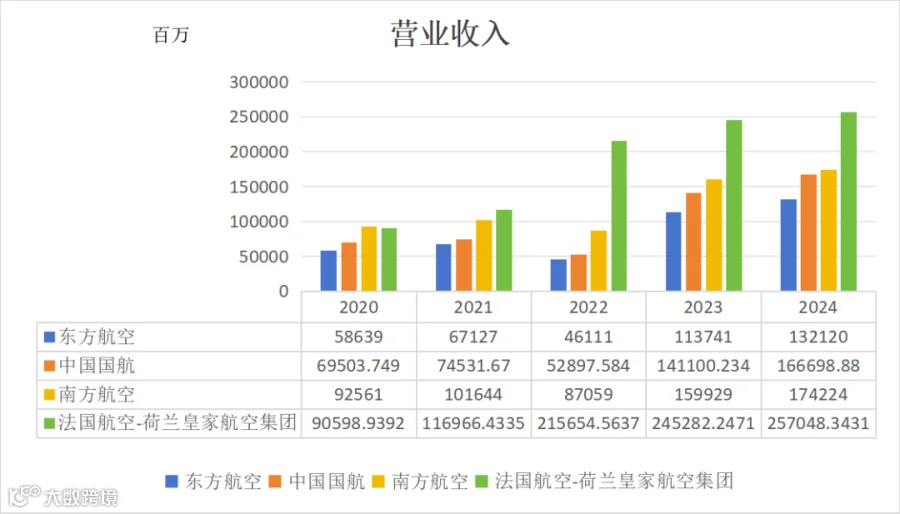

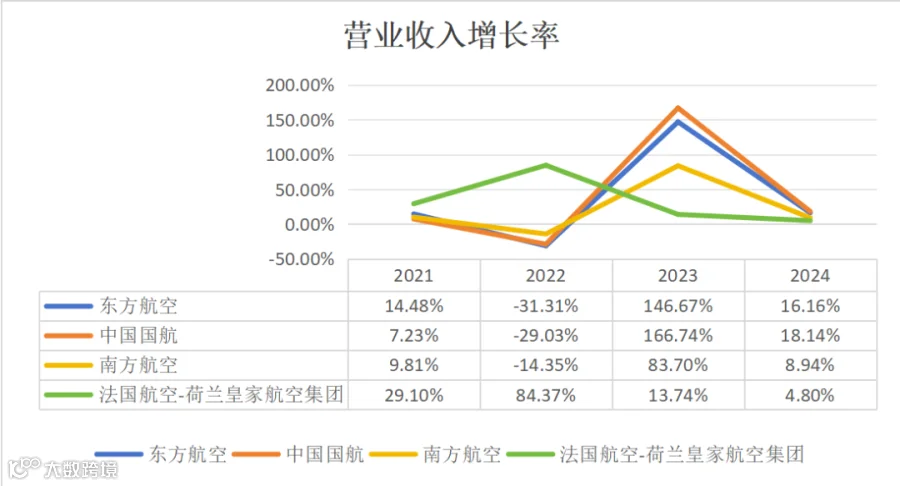

2020-2022年收入下滑,2023年反弹至1137亿元(同比增长145.6%),2024年达1321亿元,同比增长16.11%。增速高于南航,略低于国航,复苏弹性较强但基数仍低。

图15 2020-2024年中国东航及同行业营业收入规模对比

数据来源:东方财富网

图16 2021-2024年中国东航及同行业营业收入增长率对比

数据来源:东方财富网

(二)营业成本

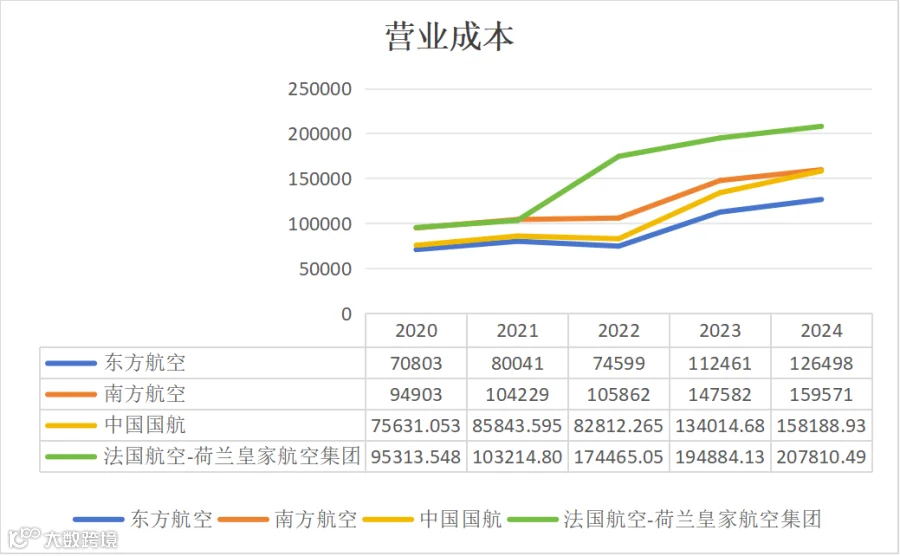

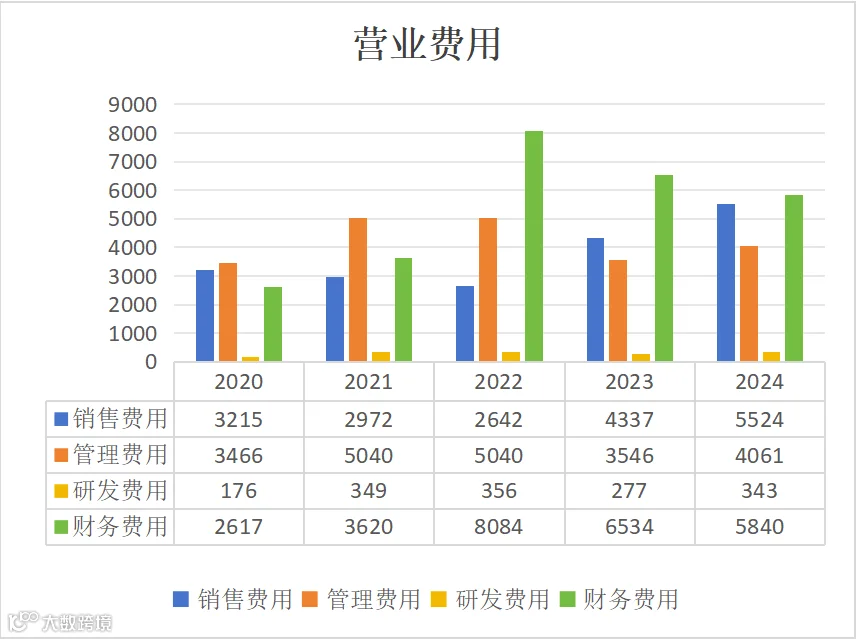

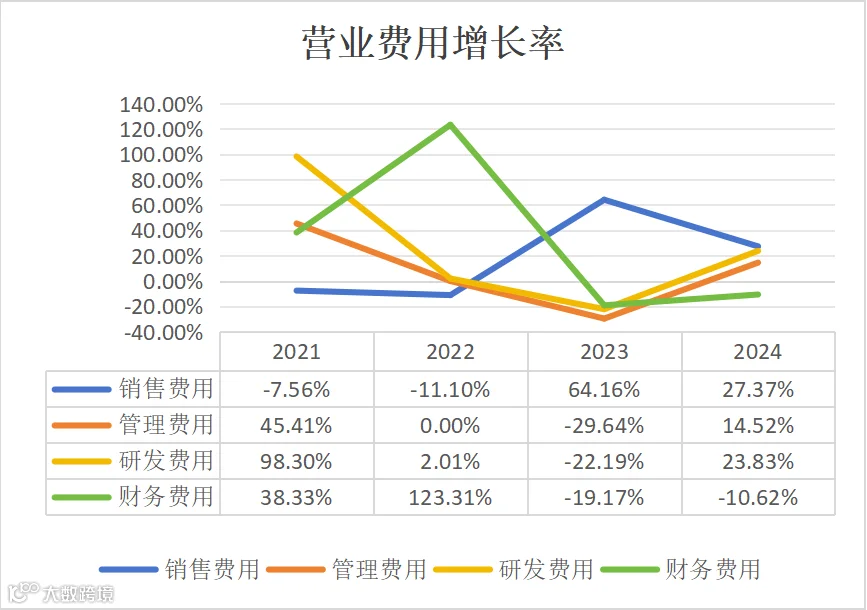

燃油为最大成本项,2024年成本454.99亿元。人力、飞机折旧、维修等刚性成本压力仍存。运力恢复带动起降及停机费用上升。销售费用因国际航线恢复与数字化营销投入同比增27.37%,管理费用增14.52%。三项费用占收入比11.93%,同比略降,销售费用率降至6%以下,反映直销渠道优化。

图17 2020-2024年中国东航及同行业营业成本对比

数据来源:东方财富网

图18 2020-2024年中国东方航空营业费用

数据来源:东方财富网

图19 2021-2024年中国东方航空营业费用增长率

数据来源:东方财富网

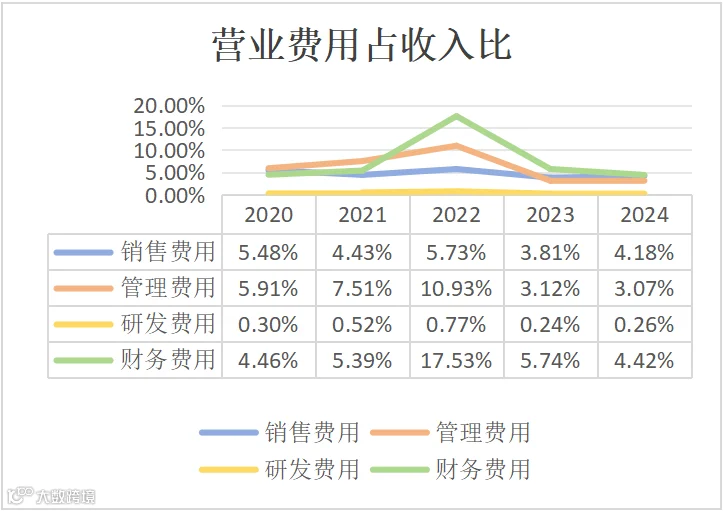

图20 2020-2024年中国东航营业费用占收入比

数据来源:东方财富网

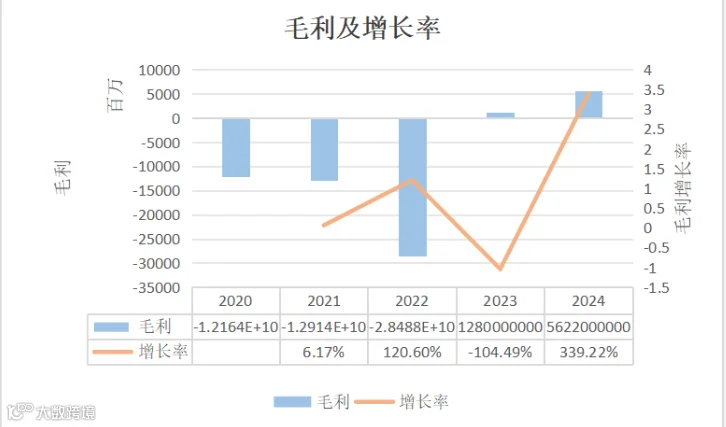

(三)毛利分析

2024年毛利润56.2亿元,同比增长177.86亿元;毛利率4.3%,同比提升3.1个百分点,盈利能力逐步恢复。

图21 2020-2024年中国东航毛利及毛利增长率

数据来源:东方财富网

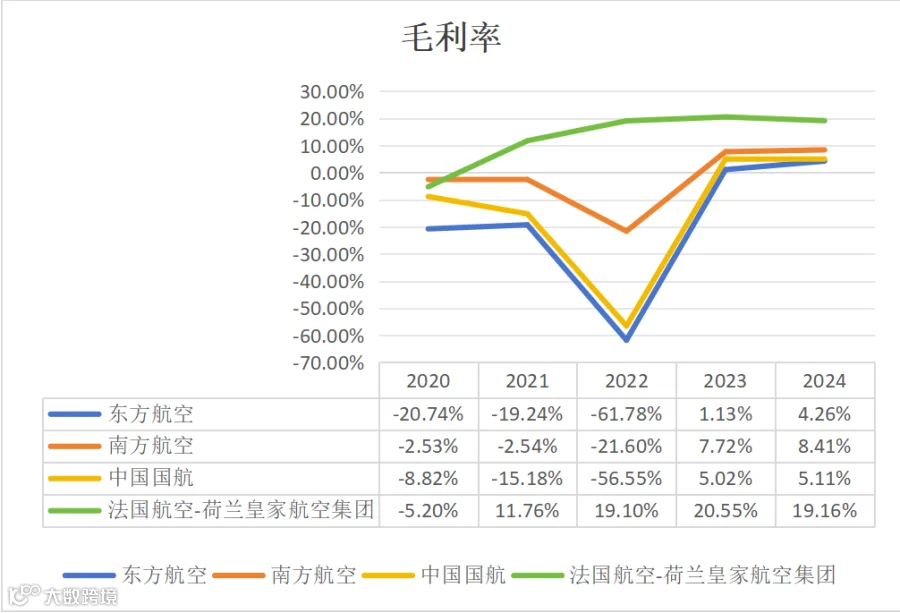

行业毛利率普遍偏低,受价格战、高铁分流及低成本航司竞争影响。中国东航在上海市场面临春秋、吉祥等航司激烈竞争,盈利稳定性承压。

图22 2020-2024年中国东航及同行业毛利率对比

数据来源:东方财富网

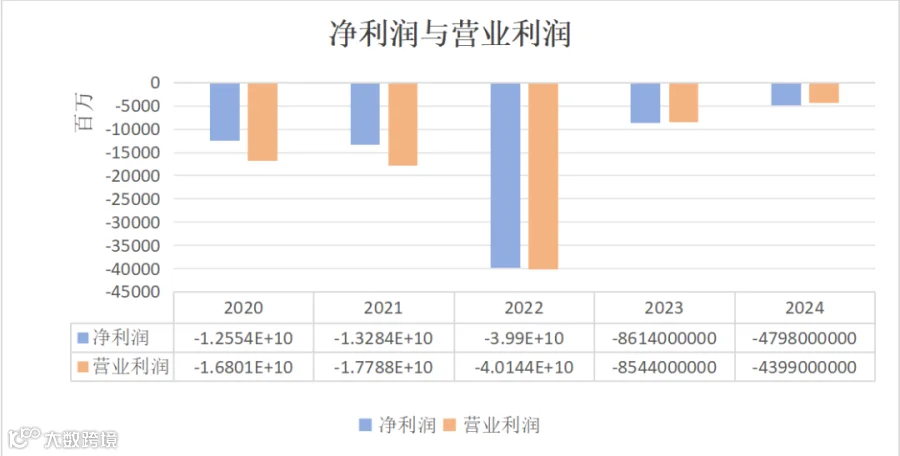

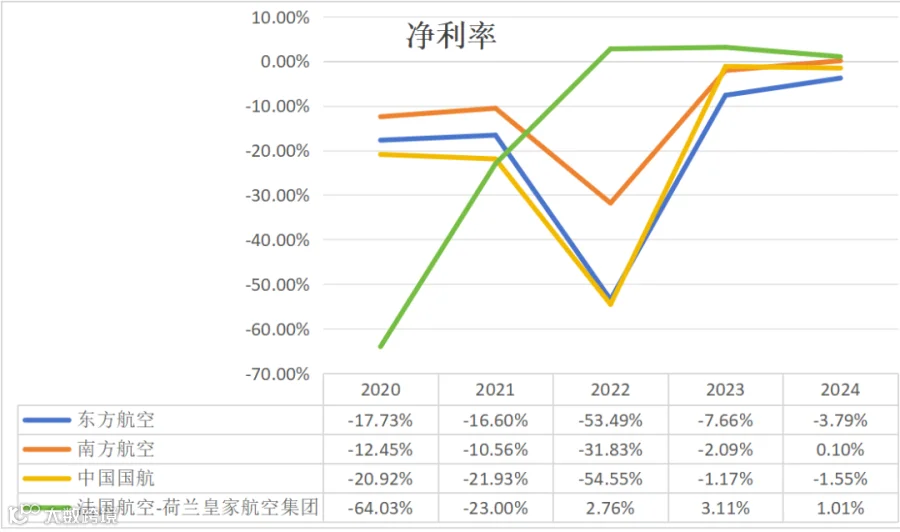

(四)净利润及其增长性分析

2024年净亏损47.98亿元,较2023年86.14亿元亏损收窄38.19亿元,减亏显著。净利率-3.79%,同比改善3.87个百分点。亏损主因行业竞争加剧、公商务出行疲软及油价汇率波动。

图23 2020-2024年中国东航营业利润与净利润

数据来源:东方财富网

图24 2020-2024年中国东航及同行业净利润率对比

数据来源:东方财富网

四、现金流量表分析

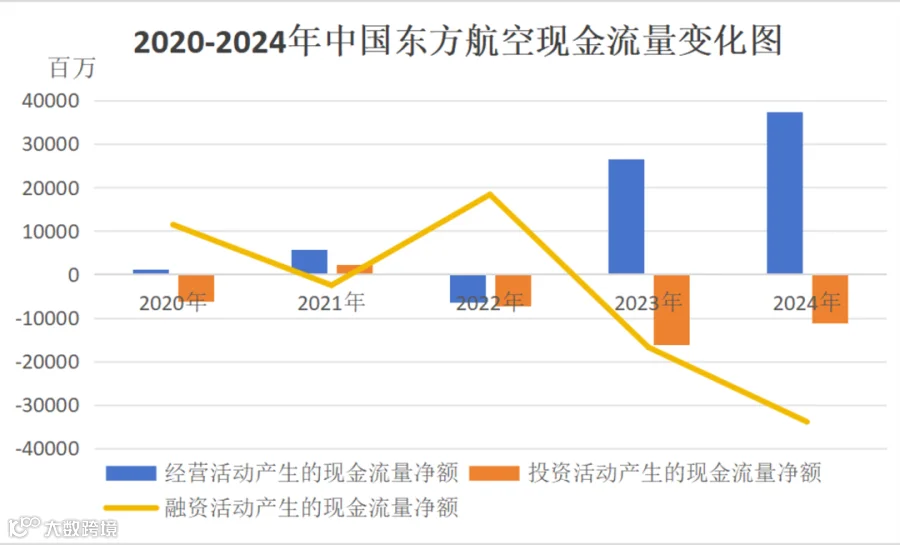

(一)现金流量概况

2020-2022年经营现金流受疫情冲击持续低迷,2023年起随出行需求释放快速回升。投资活动现金流长期为负,主因机队更新与航线拓展。2023年后筹资活动现金流转为净偿还,反映融资压力缓解。

图25 中国东航现金流量变化情况

数据来源:前瞻眼数据库

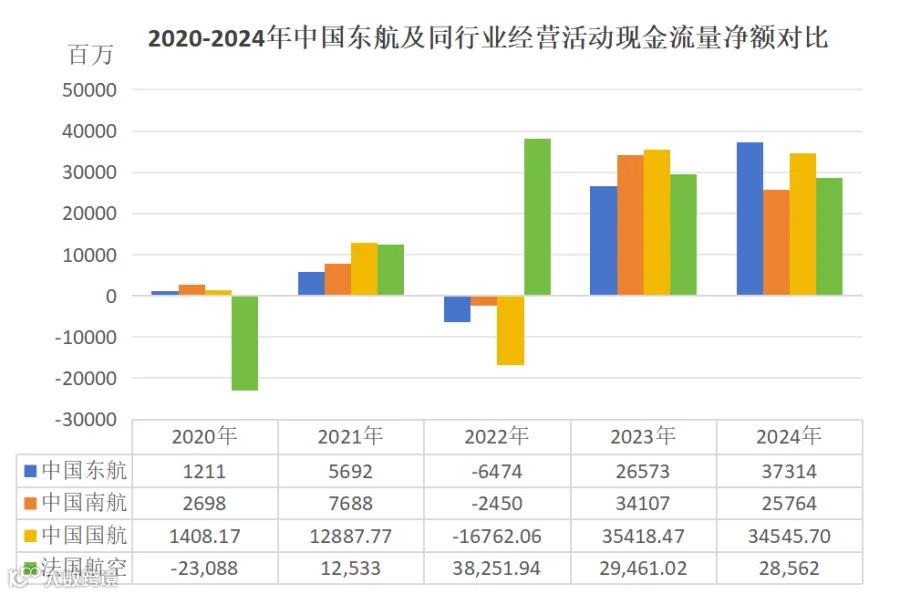

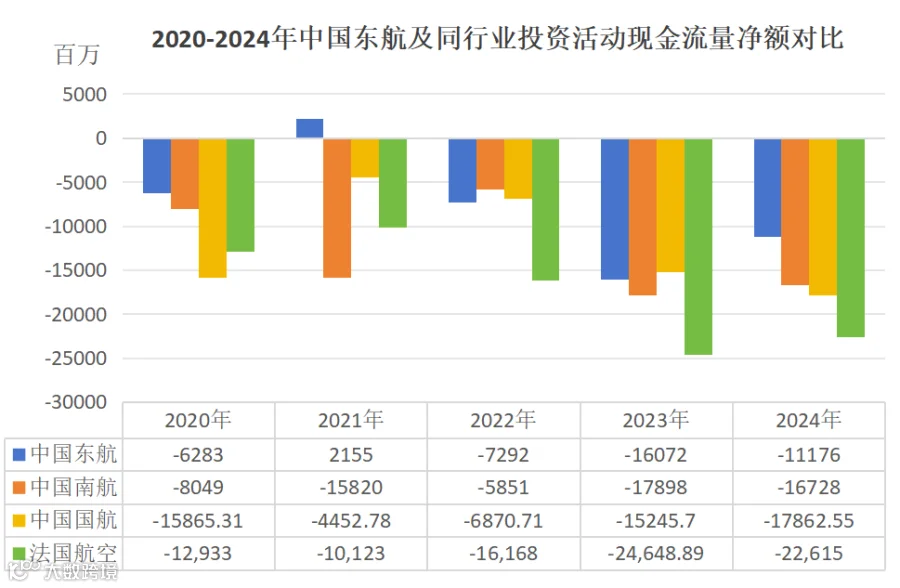

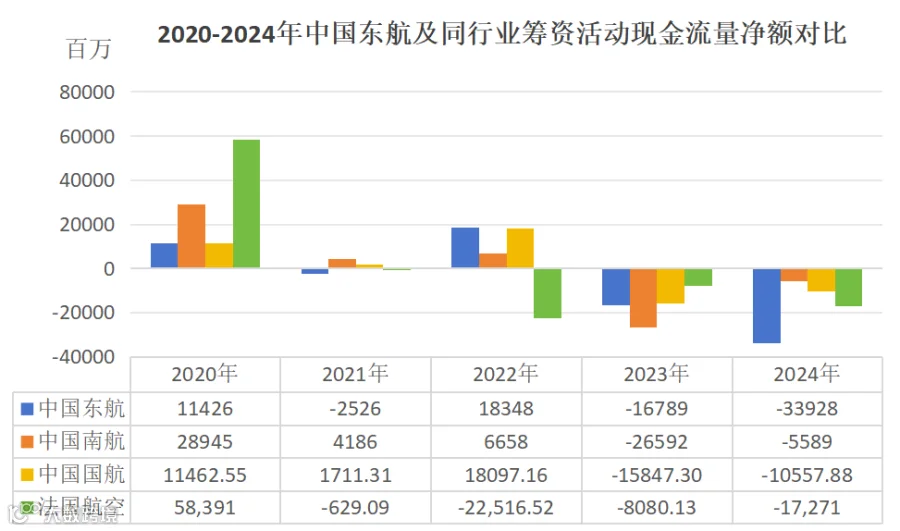

(二)同行业现金流量对比

2023-2024年,中国东航经营活动现金流净额超越国航与南航,复苏势头强劲。投资活动现金流普遍为负,东航筹资现金流净额为同业中最低,体现主动去杠杆趋势。

图26 中国东航及同行业经营活动现金流量对比图

数据来源:前瞻眼数据库

图27 中国东航及同行业投资活动现金流量对比图

数据来源:前瞻眼数据库

图28 中国东航及同行业筹资活动现金流量对比图

数据来源:前瞻眼数据库

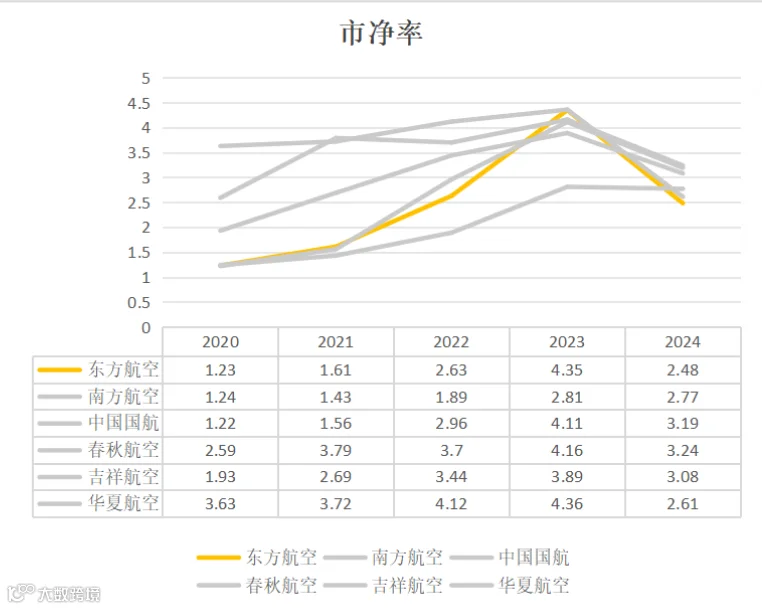

五、企业估值分析

(一)估值方法选择

航空业为重资产、盈利波动大行业,市盈率(P/E)不适用。市净率(P/B)更适合作为核心估值指标,能稳定反映净资产价值,规避盈利波动影响。

(二)基于市净率的中国东航价值分析

中国东航市净率长期高于1,表明市场认可其资产价值,但低于同业头部企业,受高负债与盈利波动拖累。未来需优化债务结构、强化成本控制,推动市净率向行业均值靠拢。

图29 2020-2024年中国东航及同行业市净率对比

数据来源:东航年报

六、总结及未来展望

随着全球经济与国内消费复苏,中国东航发展前景向好。国际航线收入占比有望提升,C919规模化运营将形成差异化优势。货运业务通过优化网络与提升载运率实现增长。公司推进“航空+文旅”融合模式,深化多式联运,提升综合盈利能力。未来需持续优化成本结构、改善资产负债表,增强盈利稳定性。

策划:财务君 编辑:财务君 来源:外经贸案例分享