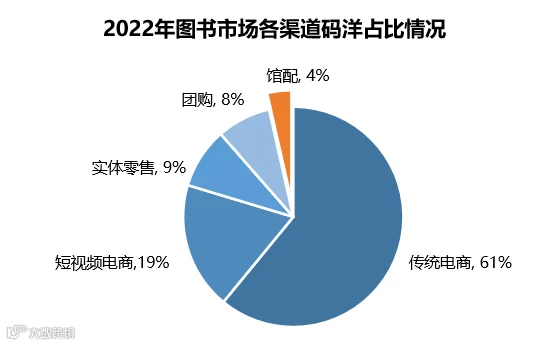

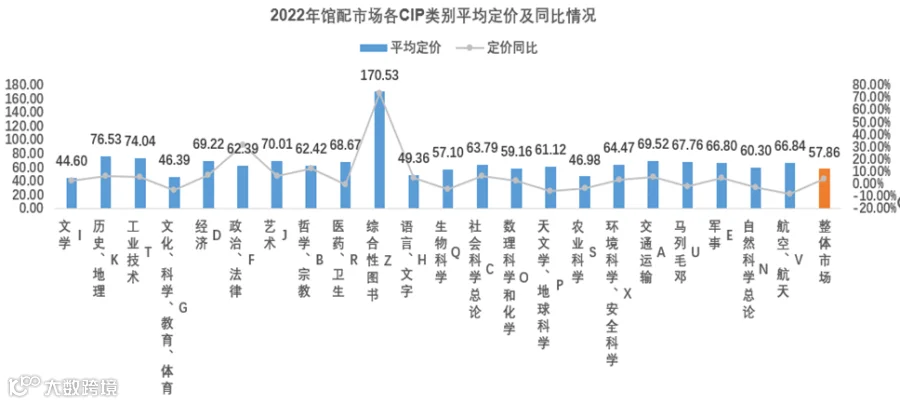

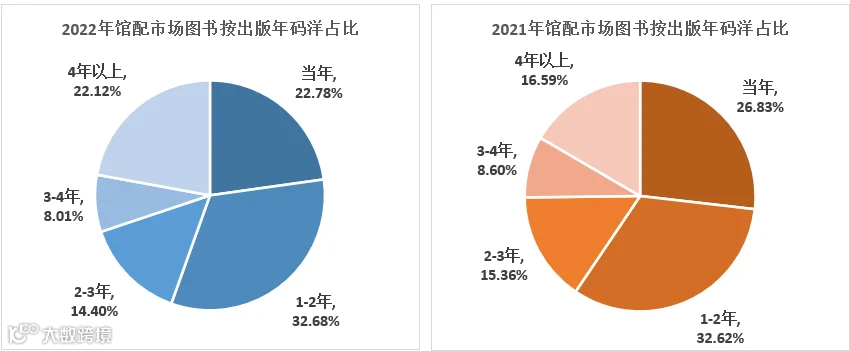

根据《中金易云2022年纸质图书市场分析报告》,馆配市场总量同比去年有所下降,而图书平均定价同比上升4.01%,主要是由于随着图书出版生产中纸价、印制费用等成本的上涨,且短视频、直播带货等社交媒体销售渠道的崛起,图书折扣不断压低倒逼上游图书定价的持续提升。同时近年由于疫情的影响,大众类新书表现乏力,馆配采购中旧书占比有所回升。

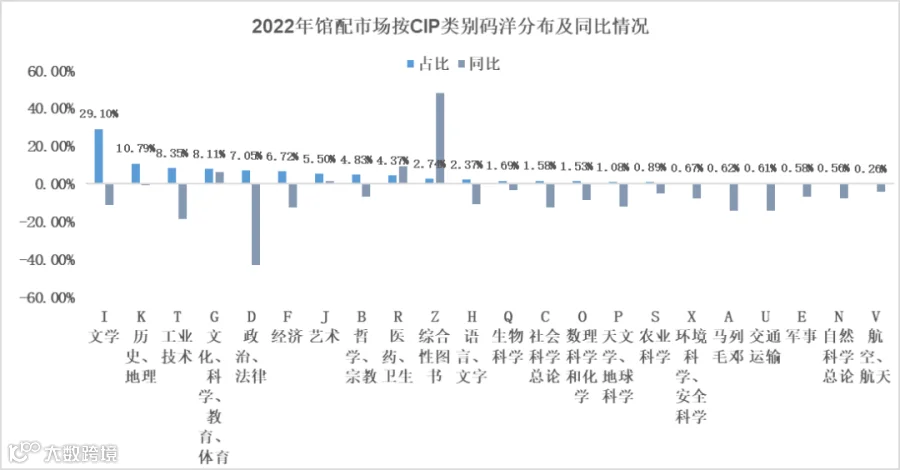

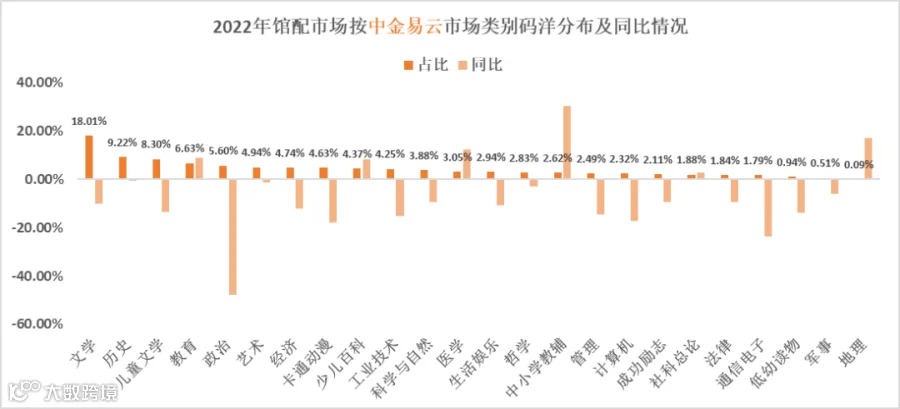

2022年,文学(I)、历史、地理(K)、工业技术(T)、文化、科学、教育、体育(G)、政治、法律(D)这五类在馆配市场上占比最高,共占63%以上的市场份额;文化、科学、教育、体育(G)、艺术(J)、医药、卫生(R)和综合性图书(Z)码洋较去年同期有所增长,特别是综合性图书(Z)增幅达48.21%,其余各类均同比呈下降态势。由于中图分类法对于市场热门的少儿读物没有专门分类,这里对照中金易云市场类别对馆配市场上占比最高的几个主要CIP分类进行详解:

I类由市场分类中的文学类和部分儿童文学、卡通动漫等少儿类图书构成;I类2022年馆配码洋同比下降主要由各细分类码洋下降所致,其中卡通动漫降幅近18%,儿童文学降幅13.47%。

K类由市场分类中的历史、生活娱乐和少儿百科、地理等类别组成;2022年K类馆配码洋同比略降-0.56%,主要是由于生活娱乐类同比下降近11%所致,而少儿百科和地理类的同比增长缩小了降幅。

T类由市场分类中的工业技术、生活娱乐、计算机、通信电子及部分少儿百科类图书组成;2022年T类馆配码洋同比下降18.44%,主要归因于工业技术、生活娱乐、计算机和通信电子类图书均大幅下降,仅部分少儿百科类产品增长对该类码洋拉动效果不明显。

G类由市场分类中的低幼读物、中小学教辅、教育等类图书组成;2022年G类馆配码洋同比上升6.11%,主要是由于教育类(+8.92%)、中小学教辅(+30.14%)的销售增长拉动。

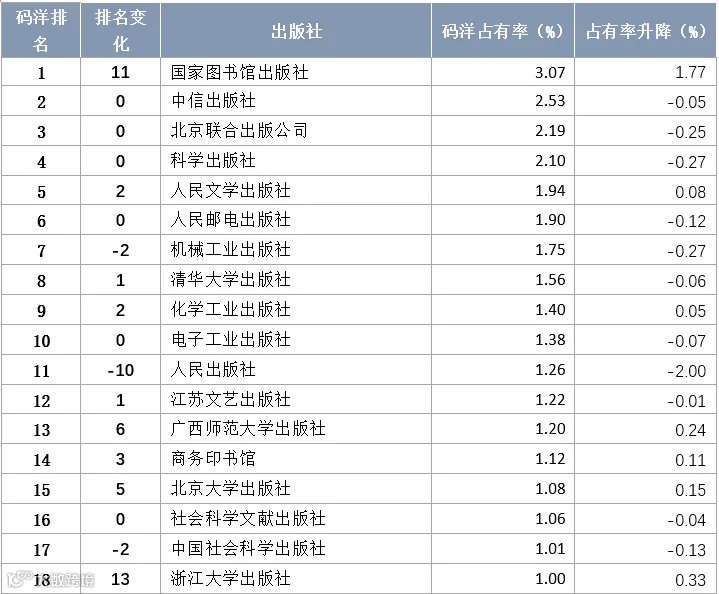

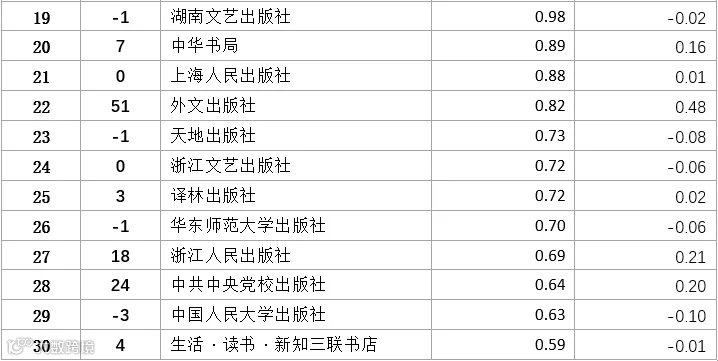

2022年馆配市场的TOP3为国家图书馆出版社、中信出版社、北京联合出版公司,其中中信与北京联合的排名与去年相同,头部地位稳固。值得注意的是,2022年TOP10出版社的码洋占有率为19.82%,相比去年同期上升了0.81%;而TOP30出版社的码洋占有率上升了0.21%、TOP50出版社的码洋占有率下降了0.41%。这意味着即使在竞争环境相对宽松(相比零售渠道)的馆配渠道,头部社的竞争力和集中度迅速提高。

说明:报告数据来源于中金易云大数据平台监控数据,采用出版社统计方式。

来源:文章来源节选于中金易云2022年纸质图书市场分析报告

【金冠纸业温馨提示】

部分文章来源于网络,并不代表本站观点;如有侵害您的权利,请致电:88820099-8132,我们会尽快处理,谢谢。