|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

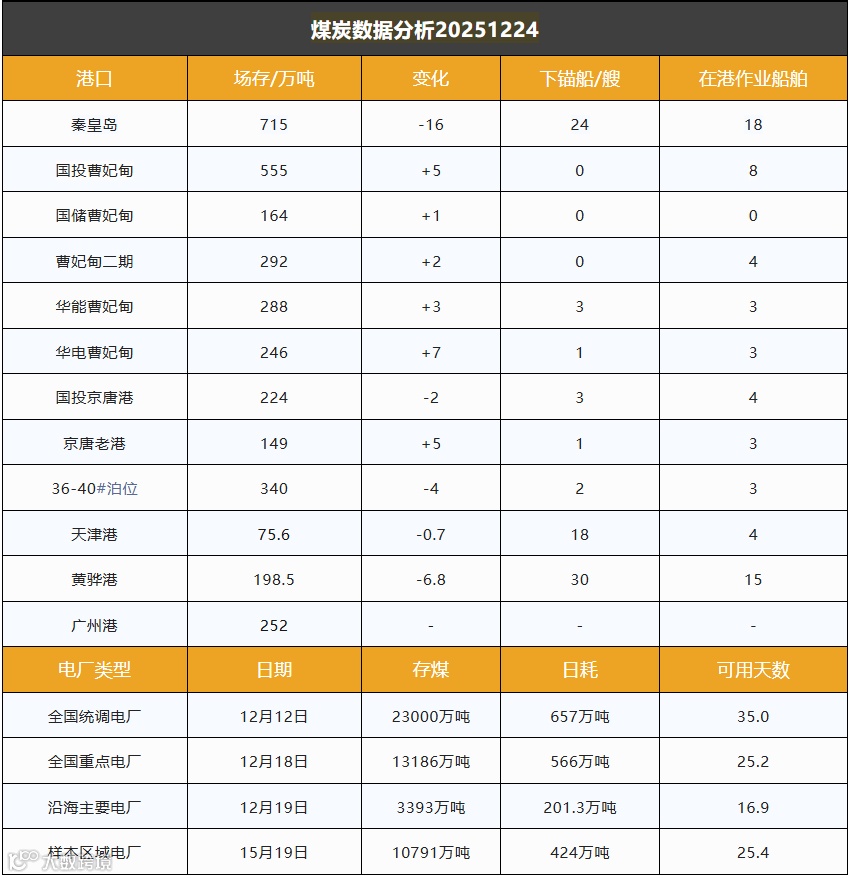

截至12月24日,环渤海港口库存为3247.1万吨,较前一日减少9.5万吨。

产地方面,主产区煤价稳中局部调整,鄂尔多斯地区煤价稳中偏弱。整体供应有所收紧,但贸易商心态谨慎,终端需求支撑有限。受成本因素影响,价格下行空间不大,预计短期以平稳震荡为主。

港口方面,年末节点供应进一步收紧,加之港口场地紧张,调入量维持中低位水平;下游需求不振,部分港口频繁封航,调出量提升有限,库存小幅下降。据了解,部分港区已加强疏港措施,但短期市场供需矛盾依然突出,煤价或延续弱势运行。目前北方港口库存偏高,锚地及预到船舶稀少,市场流动性一般,成交氛围清淡。

运输方面,中国沿海煤炭运价综合指数下跌11.43点至604.07点,各航线运价跌幅在0.3~0.8元/吨之间。海运市场整体冷清,商谈与成交活跃度均较低。