最近在整理案例,惊奇发现很多企业竟然会在最简单的运保费上栽跟头,被海关处罚,有的企业罚款金额还不轻,因为涉及这一块,一般漏报可能持续好几年累计下来的金额是挺大的,几乎很多关区的企业都涉及到这一块的问题。

所以,很奇怪的最简单的运保费,竟然很多企业因为漏报被海关处罚,什么原因导致的?

我们认为无外乎有几块的原因:

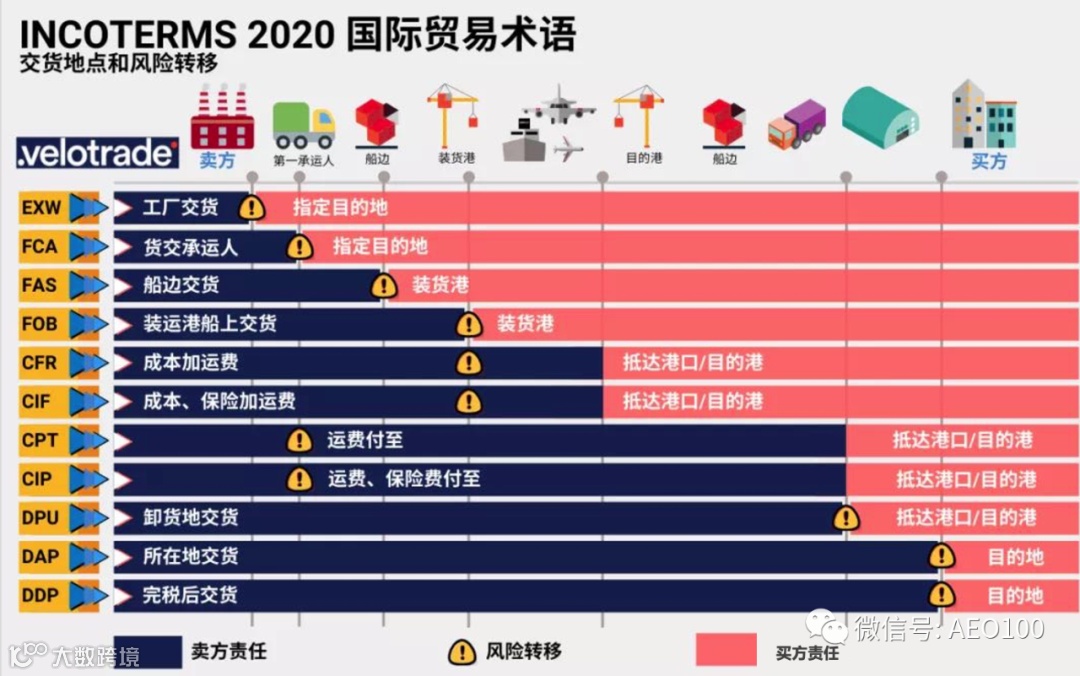

1、中国供应链不断崛起,随着物流企业的强势崛起,很多中国采购不满足于以CIF这种贸易术语作为采购方式,转而选择FOB/EXW/FCA等对采购相对有利控制供应链的术语,但内部跨部门沟通上没跟上,直接导致长期的错误申报或漏报。

2、奇怪的行业惯例导致的一些不常见的费用目的地收取。比如EBS紧急燃油附加费,作为一项主运费的附加费,按照惯例应该主运费谁承担,这项费用应该由谁承担,但在CIF术语项下,这项费用在华南区域很多企业都在被动承受这项费用,但实际上这个属于应该列入到运杂费申报的一项费用,很容易被漏报。

3、物流货代有意或无意将部分本不属于收货人应该承担的费用转嫁给收货人,部分可能是因为有发货方授意,部分可能是自身不专业导致。国际贸易术语是国际贸易的基石,是行业基本惯例,在贸易术语项下费用应该是根据费用的具体性质将账单开给对应的贸易参与方,这个是基本准则。但在企业实践中,部分货代/物流将不属于收发货人支付的费用开给收货人,导致收货人支付了很多额外的费用,而一旦这种费用支付形成惯例,就很拒绝掉,后续就只好硬着头皮一直延续。而报关部门如果不参与到物流业务中,很可能就不会关注这个多出来费用;在这个时候,必要的跨部门审计还是非常关键的。

4、工作失误或认知错误,比如很多企业将CIF HK 和CIF 中国口岸混淆,要知道香港是独立关税区,还不属于关境内第一口岸,应该将相关运保费支付到入境第一口岸,而漏报部分费用比如港车陆运费漏报。5 当然还一种可能是认定上存在一定的争议性,比如目的地的THC费用,很多人之前讨论过这个费用的具体属性,部分稽查人员将这一块列入到进口应税项目中,在这点上存在一定争议性,很多律师,行业专家讨论过这个问题。

本来运保费是一项比较简单的项目明细,但由于涉及到多部门,多个财务科目,所以容易导致混淆和界定不清楚,容易漏报,应该引起企业重视,尤其是审计人员应该关注这一块。

近年来,海关通关一体化的通关模式为企业从事进出口活动带来极大便利,同时也对企业自身管理和通关过程中各项业务申报的准确性、完整性、合规性提出更高的要求。而企业往往因缺乏有效的申报指引,导致出现非主观原因的申报问题,却可能面临被海关行政处罚的风险。

下面,小编将从海关后续稽查发现前端申报问题的视觉,结合典型稽查案例,为企业在进出口申报、保税货物管理、减免税货物管理等业务领域陆续为企业“出谋划策”,在提高企业风险意识,增强风险管控的同时,达到贸易合规的要求。

一、案例分享

LSS费用是否应计入完税价格?

本案例中涉及的LSS费用是A公司的进口货物在海运过程中产生的,属于运费的构成部分,且该费用的支付最终由A公司实际支付。根据《中华人民共和国海关审定进出口货物完税价格办法》(署令213号)第五条的规定,LSS费用应该计入完税价格向海关申报。

企业主动披露是否接受海关行政处罚?

A公司LSS费用未向海关申报的行为违反了《中华人民共和国海关审定进出口货物完税价格办法》(署令213号)第五条的规定,导致海关少征税款,海关对A公司作出追征税款的处理决定。由于具有主动披露情节,根据《关于明确税款滞纳金减免相关事宜的公告》(海关总署公告2015年第27号),企业可向海关申请减免滞纳金。

二、法律条文普及

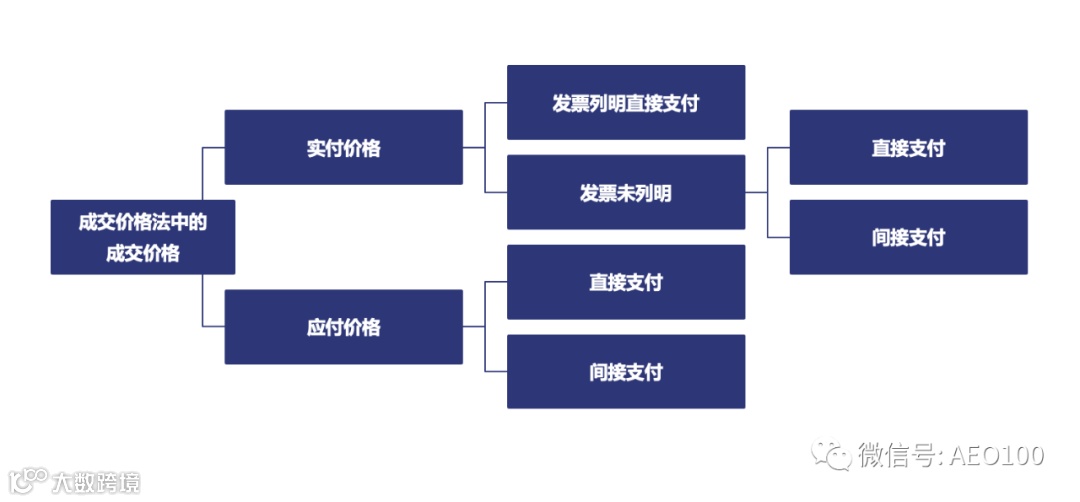

成交价格与完税价格

《中华人民共和国海关审定进出口货物完税价格办法》(署令213号)第五条的规定“进口货物的完税价格,由海关以该货物的成交价格为基础审查确定,并且应当包括货物运抵中华人民共和国境内输入地点起卸前的运输及其相关费用、保险费。”

1)“运输及其相关费用”是进口货物完税价格的重要组成部分。此外,时间节点要注意哦,区分各项费用是否需要申报的重要时间节点为“起卸前”。

2)应向海关申报的几种常见的海运附加费

a)低硫燃油附加费用(简称LSS)

b)紧急燃油附加费(简称EBS)

c)燃油附加费(简称BAF或FAF)

d)旺季附加费(简称PSS)

e)货币贬值附加费(简称CAF)

f)集装箱不平衡附加费(简称CIC)

g)紧急成本附加费(简称ECRS)

主动披露制度

2016 年6 月19 日,国务院颁布第670 号令《国务院关于修改< 中华人民共和国海关稽查条例> 的决定》,并于2016 年10 月1 日起正式施行,此次修订落实了海关全面深化改革中对稽查改革的要求,同时,也引入了主动披露制度,即企业可以主动向海关报告违反海关监管规定的行为,并接受海关处理。

1)适合向海关主动披露的情形,例如:

a)企业自行发现进出口申报内容错误;

b)存在应计入完税价格而未申报的费用;

c)加工贸易账册管理和核销中自查发现问题;

d)减免税货物使用和管理中自查发现问题;

e)其他违反海关监管规定的情况。

2)企业主动披露文件样表如下:

3)主动披露对企业的影响

为进一步消除企业担心“主动披露”受到海关行政处罚的顾虑,修订后的稽查条例明确规定“应当从轻或者减轻行政处罚”,此外,海关总署2019年161号公告中,也明确了涉税违规行为不予行政处罚的两种情形等,促进运用“主动披露”提高贸易合规性。

三、海关小提示

进出口企业应加强内部管理,及时了解海关相关规定。海关稽查发现,在办理海关通关业务时,因环节较多,可能因企业管理措施不当、信息沟通渠道不畅等原因导致不符合海关监管规定要求的情况出现,需要留存好支持其做出有关判断的相关资料。

企业自查发现违反海关监管规定的情形,在海关发现之前,应及时向海关提交《主动披露报告》,由稽查部门对《主动披露报告》进行核实和认定,将违法成本降到最低。

Tips

根据《<中华人民共和国海关稽查条例>实施办法》(中华人民共和国海关总署令第230号)第二十七条:对主动披露的进出口企业、单位,违反海关监管规定的,海关应当从轻或者减轻行政处罚;违法行为轻微并及时纠正,没有造成危害后果的,不予行政处罚。

文章来源:综合整理

免责申明:我们尊重原创,主要目的在于分享信息,版权原作者所有,如有侵犯您的权益请及时告诉我们,我们将在24小时内删除。

青岛易安达国际物流股份有限公司于2016年7月在“全国中小企业股份转让系统”正式挂牌,公司也由此踏上新的开拓之路,并将继续坚持“因您存在、由我精彩”的核心理念,为客户提供更精准的全方位物流服务。公司服务优势:

散货船和滚装船代理、重大件及散杂货运输

进出口海运、国内海运全程服务

国际和国内航空运输及全程服务

集装箱货物港口拆装箱、包装、仓储、分拨、配送等地面服务

框架箱拆箱|运输|大件货物的车船直取

汽车整车进出口

汽车配件供应链优化整合服务

代理报关、代理报检、综合保税物流的全程操作

保险和外贸咨询

飞机航材业务

根据客户需要可以提供加急/24小时/节假日无休服务

物流方案供应链设计

全球进出口业务的门到门服务

选择易安达作为您的物流供应商是您明智的选择!

扫码关注我们

联系电话:0532-86973601