点击上方蓝字关注我们

11月货运量同比增长5%

11月份全球航空货运量继续保持同比增长势头,增幅达5%,较10月和9月的4%略有扩大,显示了四季度同比稳健增长的趋势。

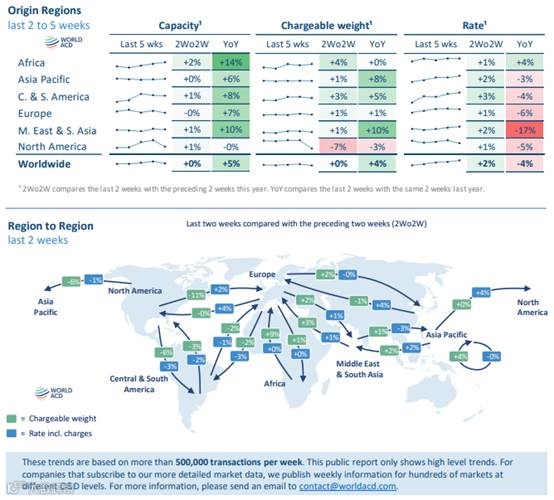

根据 WorldACD 市场数据的最新每周数据和分析,按百分比计算,这一增长主要由来自中东和南亚(+11%)、亚太地区(+8%)和中南美洲(+6%)的货运量同比增长所带动;如果按绝对值计算,最大的因素是来自亚太地区的货运量同比增长。

与上月相比,11 月份全球平均每周货量比 10 月份增长了 3%,其中亚太地区(+5%)和中南美洲(+6%)是两个货量环比显著增长的出口地区,中东和南亚(+3%)以及非洲(+2%)也有所增长,而北美(-2%)和欧洲(-1%)则略有下降。

WorldACD基于其数据涵盖的每月超过两百万笔交易,对亚太地区主要出口市场进行了深入分析,结果显示,各主要市场对美出口和对欧出口的表现截然不同。例如,11月份亚太地区对美出口吨位比去年同期增长约 6%,但其中大部分增长来自东南亚原产地对美出口,而中国内地及香港、日本和韩国对美出口吨位则同比出现下降。

11月份,中国内地和香港对美出口货物总吨位比去年同期下降8%,其中中国内地对美出口货量下降5%,香港对美计费重量下降14%;而东南亚对美出口吨位则同比增长约42%。这反映出,由于美国对华进口商品加征关税以及取消“最低限度”免税,美国进口商正转向亚洲其他生产市场采购产品。

同样值得关注的是,欧洲与美国的货运需求对比。例如,11月份中国/香港对欧洲的货运总量同比增长8%,与中国/香港对美国的货运总量同比下降8%形成鲜明对比。中国大陆和香港的单独数据显示了相似的情况:11月份中国对欧洲的出口增长超过5%,而中国对美国的货运总量则下降了5%。香港对欧洲的货运总量增长了14%,而香港对美国的货运总量则下降了14%。

这些数据清晰地反映了航空货运吨位和运力从中国和香港转向欧洲市场而非美国市场的趋势。今年前11个月的累计数据也清楚地表明了这一趋势:中国/香港对美国的货运量同比下降7%,而对欧洲的货运量则同比增长8%。

今年迄今为止,东南亚对美国的货运量增长了27%,而对欧洲的货运量则下降了 5%,这也凸显了今年这些主要市场表现的鲜明对比。

价格方面,11月份全球平均价格为每公斤2.65美元(基于即期价格和合同价格的综合计算),较10月份上涨 7%,此环比涨幅高于去年同期的 5%。平均价格环比涨幅最大的地区是中南美洲(+9%)和亚太地区(+8%)。

即期价格走势与此类似,环比上涨7%至每公斤2.87美元,主要受中南美洲(CSA)(+10%)、亚太地区(+9%)和欧洲(+9%)环比涨幅的带动。然而,全球平均即期价格较去年11月水平下降5%,除非洲(+6%)外,所有主要出口地的即期价格均同比下降,其中中东和南亚地区的降幅最大,11月份的即期价格较去年同期的高位下跌了26%。

今年前11个月,全球平均价格为每公斤2.45美元,与去年同期价格(2.46美元)几乎完全相同。

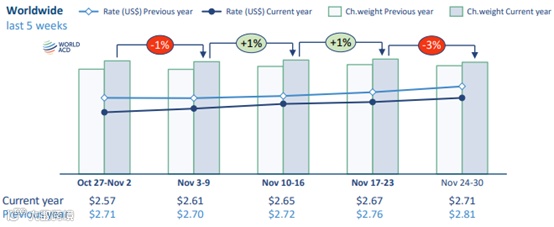

具体来看11月的最后一个完整周,第48周(11月24日至30日)的货量比上周下降 3%,主要原因是受美国感恩节假期的影响,北美地区的出口量环比下降 15%。剔除北美以外地区货量下降的影响,其他地区的总体环比下降 1%,其中,中东与南亚地区货量小幅下跌(-2%),中南美洲(-2%)和欧洲货量(-1%)亦略有下降,而亚太地区则基本持平。

全球平均价格比上周上涨1%,与前几周的趋势相似,也符合每年这个时间段的正常预期,而对比去年同期,价格差距也基本保持稳定(-4%)。在此趋势下,第48周全球平均即期价格进一步环比上涨3%,达到每公斤2.96美元。其中,中东、南亚地区的涨幅为3%,亚太、欧洲和中南美地区的涨幅为2%,但北美(-11%)和非洲(-4%)的环比跌幅部分抵消了这些涨幅。平均来看,本周全球即期价格较去年同期下降6%。

更多精彩内容

扫码关注我们