PE

今日特别关注:

1、国内石化装置动态:沈阳化工线性装置停车中,连云港石化40万吨低压装置计划检修至3月上旬重启。黑龙江海国龙油石化PE装置停车检修,该全密度装置涉及产能40万吨/年。茂名石化全密度装置停车。扬子石化全密度20-26日停车。

新装置情况,浙江石化二期聚乙烯高压装置计划2022年投产。

2、国内石化销售政策:国内石化出货平淡,价格陆续下滑。

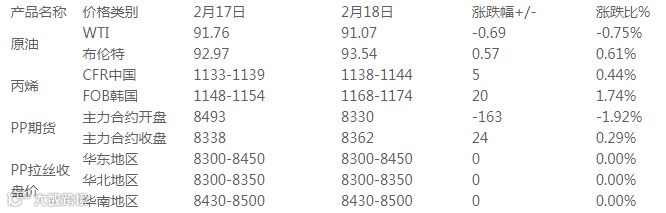

3、期货: L2205夜盘低位震荡,昨结8736,开盘8680,最高8717,最低8638,最新8675, 跌61,跌幅0.70%。

今日提示:上周行情下滑,整体库存积累,下游企业开工恢复中,实盘商谈为主。周五夜盘原油涨跌互现,线性期货夜盘低位震荡。虽然成本高位、需求有望提升,部分上游生产企业降负保价,但国内保民生、抑通胀下,终端需求不足,采购心态谨慎,社会库存消化缓慢,行情震荡消化库存为主,线性主流8600-9200元/吨,关注石化具体开工情况。

备注:

(1)原油单位:美元/桶;乙烯单位:美元/吨;LLDPE市场价单位:元/吨;

(2)LLDPE收盘价格华东地区包括地区:上海、浙江、江苏;

LLDPE收盘价格华南地区包括地区:广东、福建

地区选取原则:以重点塑料集散及消费地为主。

(3)选取时间:采取前一个交易日与前前交易日;

目的:针对两日价格进行对比,得出涨跌幅度。

PP

今日特别关注:

1、装置方面:镇海炼化1PP装置产M26ETI;2PP装置转产M60RHC。1PP装置设计产能为20万吨/年,2PP装置设计产能为30万吨/年。上海石化PP装置一聚转产FC801MX;二聚产F800EDF;三聚产M800E。宁波台塑PP装置A线转产5250T;B线20号转产3080。小线(A线)产能20万吨/年,大线(B线)产能32万吨/年。

2、国内石化销售政策:上周五中油东北、中油华南价格下调,中油华北挂牌稳指导价降;中石化出厂价格暂稳。

3、上周五PP2205合约夜盘窄幅震荡,开盘价8340,最高价8346,最低价8282,收盘价8322,跌40或-0.48%。

今日提示:周末两油库存继续累积至108万吨高位,供应面压力较大。随着下游厂家开工提升,部分企业存补库需求。近期石化方面意向挺价,给予现货市场一定支撑。

综上,预计今日PP粒料市场低位震荡走势,PP拉丝主流价格徘徊在8300-8450元/吨。