PE

一、关注点

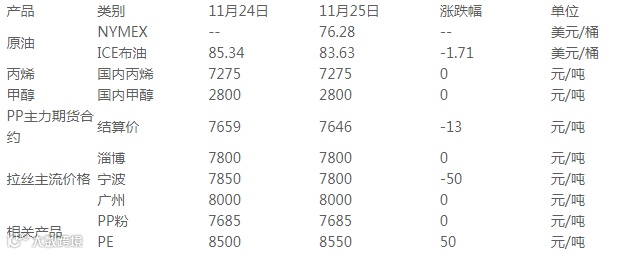

1、成本端:NYMEX 原油期货01合约76.28跌1.66美元/桶或2.13%;ICE布油期货01合约83.63跌1.71美元/桶或2.00%。石脑油699美元/吨。

2、目前停车装置:目前停车装置涉及13套聚乙烯装置,如镇海炼化、兰州石化、茂名石化等等。

3、上周市场回顾:聚乙烯现货市场价格涨跌均现;市场交投氛围一般。

核心逻辑:成本支撑减弱,订单维持刚需。

二、价格表单

备注:

1、以上价格为各品种中主流牌号及主流地区价格的均价。

2、上表人民币价格均为出库现汇含税价。

3、两期价格为本周之前过往两个工作周的时点价格,非周均价。

4、涨跌率为环比变化率。

三、数据表单

备注:

1、聚乙烯总库存是聚乙烯生产企业库存、港口仓库库存和下游工厂库存的和 。

2、社会仓库库存是指国产货源仓库与港口仓库库存之和,包含40个仓库样本。

3、PE产量是指国内生产企业的周度总产量。

4、PE检修装置影响量是指周度内装置停车的影响的产量。

5、PE产能利用率是指生产企业装置开工情况,产量和产能的比。

6、↓↑视为大幅波动,突出涨跌幅超过3%的数据维度;↗↘视为窄幅波动,突出涨跌幅在0-3%以内的数据。

四、行情展望

成本端,原料端产品走势小幅偏强,聚乙烯各类别成本或有所上涨,因此成本端支撑将有所增强;供应端,本周部分企业检修装置陆续开车,且进口套利窗口打开,供应量预计增加;需求端,下游棚膜需求进入旺季尾声,刚需仍存减弱预期,加之多数地区公共卫生事件零星点式爆发,物流运输受阻,企业订单持续性下降,阶段性订单累计减少,需求端预计减弱。综上所述,预计本周 聚乙烯价格稳中偏弱调整,线型主流价格在7950-8700元/吨,与上周波动50-150元/吨。

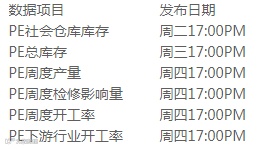

五、数据日历

PP

一、关注点

1、经济疲软及亚洲局部疫情严峻继续拖累需求预期,且市场继续关注欧盟对俄石油价格上限谈判, 国际油价下跌。NYMEX 原油期货01合约76.28跌1.66美元/桶或2.13%;ICE布油期货01合约83.63跌1.71美元/桶或2.00%。中国INE原油期货主力合约2301跌2.7至572.9元/桶,夜盘跌17至555.9元/桶。

2、丙烯:FOB韩国价格稳在835美元/吨,CFR中国价格稳在870美元/吨。

3、国内聚丙烯停车检修生产线共计17条,共涉及产能295万吨,宁波富德计划11月28日停车。

4、两油库存61万吨,较上周增加7万吨。

核心逻辑:成本支撑走弱,公共卫生事件持续,需求端跟进不佳。

二、价格表单

备注:

1、上表人民币价格均为现汇含税价。

2、两期价格为本周之前过往两个工作周的时点价格,非周均价。

3、涨跌幅为环比变化幅度。

三、数据表单

1、PP总库存包含:生产企业总库存、贸易商样本企业库存及港口库存

2、PP生产企业开工率为开车中聚丙烯产能与聚丙烯总产能比值,反应企业生产情况

3、PP检修影响量为生产企业因为成本、政策、故障及计划内检修停车造成损失量

4、国内PP企业总产量为样本企业当周总产量,反应国内聚丙烯的供应情况

5、生产利润率为行业维度数据,反应油制聚丙烯生产企业成本及利润变化

6、进出口利润为企业进口资源与国内市场价差,出口资源与国外市场价差分析

四、行情展望

公共卫生事件目前仍呈现扩散状态,市场整体交投氛围平淡,成本方面 原油价格走低,支撑减弱,而需求端未见明显跟进,终端仍以刚需采购为主,月末上游石化厂家或将维持挺价销售,预计今日市场横盘整理为主。

五、数据日历

1、↓↑视为大幅波动,突出涨跌幅超过3%的数据维度

2、↗↘视为窄幅波动,突出涨跌幅在0-3%以内的数据