ABS

一、关注点:

1、6/17:欧美多国相继加息加剧市场对经济衰退的忧虑,叠加俄罗斯暗示将增加出口量, 国际油价遭遇重挫。NYMEX 原油期货07合约109.56跌8.03美元/桶或6.83%;ICE布油期货08合约113.12跌6.69美元/桶或5.58%。中国INE原油期货主力合约2208跌14.4至729.8元/桶,夜盘跌32.4至697.4元/桶。

2、上周国内市场价格全线下跌,市场询盘问价不多,恰逢终端需求淡季,市场价格持续走低。核心逻辑:厂家成本支撑力度较强,但家电传统淡季,终端整体需求疲软。

二、价格表单

三、数据表单

四、行情展望:ABS预测:上周国内 ABS市场价格下跌,终端需求淡季,询盘问价稀少,市场成交乏力,预计今日国内ABS市场价格维持阴跌态势。

PS

一、关注点

1、6/17:欧美多国相继加息加剧市场对经济衰退的忧虑,叠加俄罗斯暗示将增加出口量, 国际油价遭遇重挫。NYMEX 原油期货07合约109.56跌8.03美元/桶或6.83%;ICE布油期货08合约113.12跌6.69美元/桶或5.58%。

2、周五苯乙烯华东市场跌270元/吨收10630元/吨,华南跌200元/吨收10800元/吨,山东跌150元/吨收10875元/吨。

核心逻辑:原料苯乙烯连续回调影响,市场降价出货操作增多。当前产能利用率较低,市场货源或维持偏紧,商家出货压力不大,但需求低迷。

二、价格表单

备注:

1、布伦特单位为美元/桶,苯乙烯、PS为人民币价格,单位:元/吨

2、PS选取余姚中信国安525。

3、上表人民币价格均为含税价。

4、涨跌为环比变化值。

三、行情展望

原料苯乙烯连续回调影响,市场降价出货操作增多。当前产能利用率较低,市场货源或维持偏紧,商家出货压力不大,但需求低迷,短期PS市场或偏弱整理。预计余姚市场透苯或11100-12100元/吨。

四、数据日历

1、↓↑视为大幅波动,突出涨跌幅超过3%的数据维度

2、↗↘视为窄幅波动,突出涨跌幅在0-3%以内的数据。

PVC

一、关注点

1、6/17:欧美多国相继加息加剧市场对经济衰退的忧虑,叠加俄罗斯暗示将增加出口量, 国际油价遭遇重挫。NYMEX 原油期货07合约109.56跌8.03美元/桶或6.83%;ICE布油期货08合约113.12跌6.69美元/桶或5.58%。中国INE原油期货主力合约2208跌14.4至729.8元/桶,夜盘跌32.4至697.4元/桶。

2、乙烯:6月16日亚洲乙烯CFR东北亚均价1010美元/吨稳;CFR东南亚均价1150美元/吨稳。

3、电石:预计下周电石供应继续减弱,出厂价格在成本压力下低位整理,接货价格出现区域性下调。

4、pvc:上周,PVC现货市场价格下跌。受美国加息,国内下游恢复不及预期等利空因素影响,PVC现货价格大跌,截止上周五,华东电石法五型价格跌至8000以下。周内市场成交有所放量,但下游采购积极性仍低于预期。

核心逻辑:周内价格下跌,利空因素左右,下游采购积极性一般。

二、价格表单

备注:

1、 PVC价格采用电石法SG-5优等品

2、此列表价格为现汇库提含税价格,单位为元/吨;

3、两期价格为本周之前过往两个工作周的时点价格,非周均价。

4、涨跌率为环比变化率

三、行情展望

社会库存连续累库,贸易商出货承压。加之盘面受空头打压,市场情绪低迷。目前外采电石法企业成本承压,但亚洲地区7月报价环比继续下调概率较大,市场反弹受压,PVC价格本周预期维持弱稳为主。

五、数据日历

1、↓↑视为大幅波动,突出涨跌幅超过3%的数据维度

2、↗↘视为窄幅波动,突出涨跌幅在0-3%以内的数据。

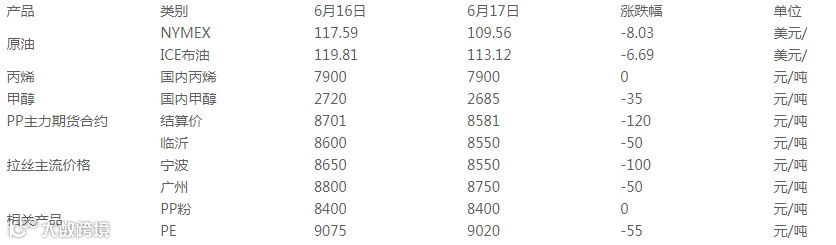

PP

一、关注点

1、欧美多国相继加息加剧市场对经济衰退的忧虑,叠加俄罗斯暗示将增加出口量, 国际油价遭遇重挫。NYMEX 原油期货07合约109.56跌8.03美元/桶或6.83%;ICE布油期货08合约113.12跌6.69美元/桶或5.58%。中国INE原油期货主力合约2208跌14.4至729.8元/桶,夜盘跌32.4至697.4元/桶。

2、丙烯:FOB韩国价格收稳于1025美元/吨,CFR中国价格收稳于1030美元/吨。

3、上海石化PP装置全线停车(40万吨/年);福建联合二线PP装置(22万吨/年)计划6月20停车检修。

4、原油高位回落,尽管成本面仍有支撑,但影响市场交投心态,下游需求提升有限。

核心逻辑:油价大跌拖累市场接货积极性,中间商让利出货意向增加,下游订单增量有限。

二、价格表单

吨

备注:

1、上表人民币价格均为现汇含税价。

2、两期价格为本周之前过往两个工作周的时点价格,非周均价。

3、涨跌幅为环比变化幅度。

三、数据表单

1、PP总库存包含:生产企业总库存、贸易商样本企业库存及港口库存

2、PP生产企业开工率为开车中聚丙烯产能与聚丙烯总产能比值,反应企业生产情况

3、PP检修影响量为生产企业因为成本、政策、故障及计划内检修停车造成损失量

4、国内PP企业总产量为样本企业当周总产量,反应国内聚丙烯的供应情况

5、生产利润率为行业维度数据,反应油制聚丙烯生产企业成本及利润变化

6、进出口利润为企业进口资源与国内市场价差,出口资源与国外市场价差分析

四、行情展望

由于检修延迟,本周计划检修与上周保持不变,据隆众数据,本周停车检修装置涉及福建联合、中煤榆林(检修延期)2家企业,涉及年产52万吨的产能计划检修,行业负荷预计将下滑1.55%。国际原油大幅回落,成本端支撑略有松动,但油价下降拖累中间商以及下游工厂接货积极性;部分新增装置投产,市场供应压力增加,预计本周 PP市场或将延续弱势。关注装置检修以及新扩能装置运行情况。

五、数据日历

1、↓↑视为大幅波动,突出涨跌幅超过3%的数据维度

2、↗↘视为窄幅波动,突出涨跌幅在0-3%以内的数据。