1、宏观经济形势

1)基建投资小幅下滑,经济不稳定因素增多。

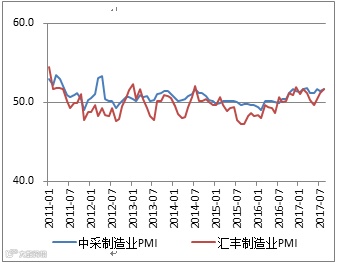

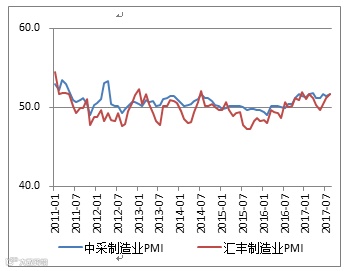

图1:经济景气指数(%)

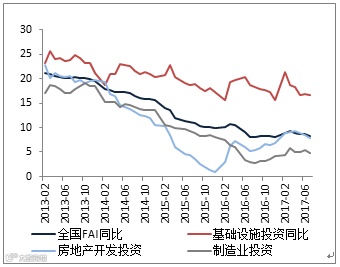

图2:固定资产投资及分析同比

8月份,中采制造业PMI为51.7%,比上月微升0.3个百分点,高于去年同期1.3个百分点,经济总体形势依然保持复苏格局。其中大型企业为52.8%,基本持平;中型企业51%,大幅上升1.4个百分点,再次回到枯荣线上;而小型企业自上月连续2月在枯荣线下。同期,财新PMI再次回升0.5个百分点,达到51.6%。8月,美元贬值支撑了国际大宗工业品在稳中有升,人民币对欧日贬值,带动了大型企业及建筑业订单;国内看,PPP持续落地,流动性充足、基建资本化趋势明显,各类资源继续向大企业汇集。预计近期经济将依然维持在较好状况,但体投资情况出现下滑,尤其是制造业下滑需要紧密关注;同时,环保检查行动、19大召开、传统旺季来临、房贷限额的接近等因素增加了未来经济的不确定性。

1-7月固定资产投资增速为8.3%,较上月下滑0.3个百分点,其中基础设施投资增速为16.68%,小幅下滑0.18个百分点;而房地产和制造业投资下滑幅度较大,分别为0.6和0.7个百分点。

2)资金紧张的局面有所缓解。

图3:货币流动性M1、M2同比(%)

图4:资金价格(%)

1-7月,M2同比增长自然下滑0.2个百分点,至9.2 %; M1同比增长15.3%,环比微升0.3个百分点, SHIBOR3月资金价格达为4.26%。与我们预期一致,资金最紧张的局面已经有所缓解,资金价格或有短期回调,但在去杠杆的大背景下,全年来看依然将维持在较高位置。

3)金融政策:货币政策稳定,金融监管加强。

3.1)融资租赁或由商务部划转银监会管理。

金融改革力度加大的同时,租赁等业务归口部门划转的消息不胫而走。从多方获悉,融资租赁有望由商务部划转银监会管理。“按照G20金融稳定委员会的要求,凡是具有信用中介功能和行为的机构都要纳入金融监管。”一位银监会权威人士声称。另据业内专家称“会从机构监管变为行为监管,对资金端的审核更加细化。融资租赁公司划归银监会监管,应是落实金融工作会议统一监管的要求,便于监管部门进一步规范银行通道业务。与此同时,随着监管要求进一步细化与规范,融资租赁公司未来或可在融资渠道方面享有与金融租赁公司相似的待遇,这将对行业中优质企业良性发展带来助益,也或将出现行业整合的机遇。”

3.2)国资委:国企改革基金加快组建混改子基金近期将成立。

随着“管资本”加速,中央及地方国企改革基金正加快落地,国有资本投资运营迈出实质性步伐。截至目前,国有企业结构调整基金已投资11个项目,总投资已超400亿元。据了解,一个专项投资于央企及地方国企混改的国企混改子基金将于近期成立。同时,随着上海“国方母基金”挂牌,地方国企改革基金也遍地开花。在万亿资金的助力下,国企改革与创新发展将再提速。

3.3)央行发布2017年二季度货币政策执行报告。

《报告》主要内容可概括如下:1)全面客观认识目前的M2 增速。一是住房等货币化与M2 高增密切相关,目前住房商品化已很高,货币需求增长将相应降低;二是金融深化背景下,金融监管加强,缩短了资金链条,减少多层嵌套。目前经济增速对应的M2 增速在10%上下浮动,都是正常的。2)6 月超储率及如何看待超额存款准备金率变化。央行认为,以下因素导致了超储率下降,并不意味着银行体系流动性收紧和货币政策取向发生变化。一是支付体系现代化大大缩短了资金清算占用时间;二是金融市场快速发展使得商业银行有更方便的融资渠道;三是商业银行流动性管理水平不断提高;四是央行货币政策操作框架释放制度红利,使得银行体系超额存款准备金需求明显降低。3)“逆周期因素”助力完善人民币汇率形成机制。“逆周期因子”短期内达到了稳定人民币汇率的稳定,而人民币汇率的稳定,也有助于稳定外汇储备,抑制资本流出。4)同业存单纳入MPA 同业负债占比指标。5)强调资管统一监管、实质监管、穿透监管。6)最后,央行公布2季度金融机构贷款利率较3月继续上升14bp至5.67%;其中一般贷款利率上升8bp,票据利率上行62bp,房贷利率上升14BP 至4.69%,恢复到15年末水平。

4)经济形势小结

目前看,经济总体形势运行基本稳健,但固定资产投资、基础设施投资、房地产投资、制造业投资已经显现疲态。流动性趋紧的局面已经有所缓解、汇率压力降低,这为后期经济运行带来了一定的政策空间。预计后期,经济继续稳中有降,流动性有望继续缓解,但资金价格难以出现大幅下降。

2、产业运行状况:

1)投资需求

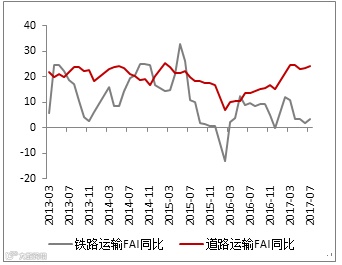

1.1)交通投资回升,道路投资强劲。

1-7月,交通建设投资同比增长15.3%,虽然因基数原因环比上升0.6个百分点,到增速依然较高。从内部看,包括道路建设投资强劲环比上升0.8个百分。

点,达到24%;其他投资增长依然保持下滑趋势。预计后期,交通及公路投资增长或有所下降,但总体形势依然比2016年同期水平高

图5:交通固定资产投资同比(%)

图6:道路及铁路交通固定资产投资同比(%)

1.2)房地产投资稳步下滑。

1-7月,房地产开发投资同比7.9%,环比继续下滑0.6个百分点,同时房屋销售面积和新开工面积分别下滑2.1和2.6个百分点;与我们前期预计一致,房地产投资在下半年将继续稳步下行,明年或将出现较大波动。

图7:房地产开发投资同比(%)

图8:城市市政建设投资同比(%)

1.3)市政、环保投资保持旺盛,电力投资负增长。

1-7月,城市公用设施投资环比下降0.5个百分点,但依然维持高速,同比为24.9%,而环保投资同比更是高达45.9%;反映出在环保检查和PPP的带动下,市政及环保行业快速扩张。1-7月电(热)力建设投资增长,为-1.3%,主要因煤炭价格上涨和基数原因;同期发电量为8.6%,快速上升3.4个百分点,反映出夏季用电需求上升,及供给侧改革后,大型生产企业用电需求上升,由此可见电力行业虽然盈利下降,但收入依然不错。

图9:电(热)力投资同比(%)

图10:发电量同比(%)

2)市场产品

图11:水泥价格变化 (元/吨)

图12:水泥产量同比(%)

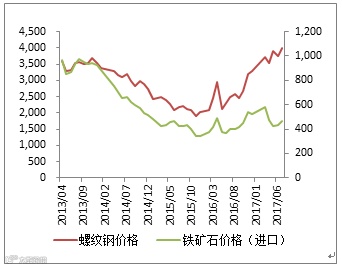

图13:主要钢材及铁矿价格变化 (元/吨)

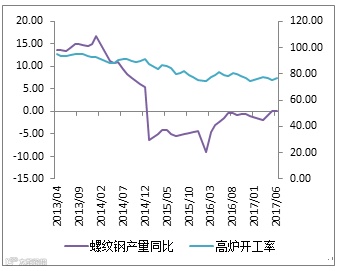

图14:主要钢材产量同比及开工变化(%)

2.1)水泥市场进入旺季。

水泥市场开始进入旺季,价格出现开始出现2-25元的上浮。高标水泥为338.2元/吨,低标水泥为333.8元/吨,总体形势较好水平,后期有望继续上涨。但同期水泥产量同比仅为0.2%,预计旺季需求会有所增加。

2.2)建筑钢材市场景气度保持高涨。

7月钢材价格继续震荡上行,螺纹钢价格维持在5年以来最高水平,产量增长为1.84%,高炉开工率出现提升。同时,铁矿石价格在螺纹钢带动下出现反弹。钢铁产业保持良好的景气度。

3)行业利润

3.1)建筑业产值、利润保持较好增长。

2017上半年建筑业总产值同比增长超过了10%,行业内上市公司利润增长超过16%;但从上市公司现金流情况看,因PPP周期长等原因而出现恶化的倾向。结合目前各项投资情况看,预计下半年,受制于固定资产投资下行压力和企业现金流平均,行业产值和利润增速将略有下滑,但如金融政策和环境平稳,总体上将依然保持弱势复苏的状况。

图15:建筑业产值及利润同比(%)

图16:建材行业收入及利润同比(%)

3.2)建材业收入利润双增长。

建材行业自2015年触底以来,保持较好的经营状况。截止7月,建材行业收入同比为12.6%左右,利润同比增长为25%左右。目前已经进入传统旺季,建材价格有望继续上涨,并带动企业利润增长。但考虑到经济不确定因素,预计上行空间有限,但总体上依然好于2016年的经营状况。

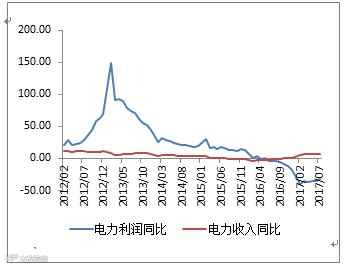

3.3)电力业总体经营收缩。

截止2017年7月,电力行业收入增长7.1%,但利润大幅下滑31.7%。显示电力行业盈利状况出现一定困难,这与煤炭价格大幅上行相关。但考虑到其行业特殊性,也不必悲观。预计2017年电力行业经营状态虽总体处于收缩的态势中,但现金流情况依然尚可,另外行业整合可能再被启动。

图17:电力行业收入及利润同比(%)

4)行业政策:

4.1)水泥业旺季涨价模式开启,景气将高位再升。

据数字水泥网报道:随着旺季到来,下游需求恢复,在水泥玻璃仍然维持较低库存水平之下,供需关系向好将带动行业景气持续走强,截止到8 月底,水泥价格全国基本普涨一轮,水泥首次推出秋季错峰、环保督查不断趋严(第四轮环保督查进驻以及京津冀秋冬大气治理督查开始等)。

4.2)中建材集团与中材集团实施重组合并。

9月8日中国建材、中材股份停牌发布联合公告,中国建材将以换股吸收的方式合并中材股份,换股比例为每0.85股中国建材换取1 股中材股份(按照停牌日股价计算,换股价格较中材股份股价溢价19.2%)。16年8月国务院批准中建材集团与中材集团实施重组组建中国建材集团,实现总部集团层面的合并,此次中国建材吸收合并中材股份,标志着集团内部整合拉开序幕。两材合并后,旗下拥有15 家上市公司平台,以及1600 多家成员企业,业务和企业相对分散且复杂,我们认为未来两材在业务板块和上市平台层面的深度整合仍需要时间推进。

4.3)第二批特色小镇名单公布。

8 月29 日,住房和城乡建设部网讯,住建部近日公布了第二批全国特色小镇名单,认定北京市怀柔区雁栖镇等276个镇为第二批全国特色小镇,这无疑将特色小镇建设再次推向一个新高度。

4.4)浙江11个特色小镇为通过考核。

8 月24 日,根据凤凰财经网讯,浙江78个特色小镇考核结果日前公布,其中11个成绩不合格,杭州湾花田小镇等6个被黄牌警告,梅山海洋金融小镇等5个小镇被降格。

1、全国棚户区改造认为完成78%。

8 月21 日,住房和城乡建设部网讯,2017 年,全国计划新开工棚户区改造600万套,1-7 月,已开工470 万套,占年度目标任务的78%,完成投资1.17 万亿元。

2、湖南宁乡县人民政府下发《关于融资担保函作废的声明》。

财联社24日讯,湖南宁乡县人民政府下发《关于融资担保函作废的声明》,宣布县政府及职能部门出具的融资担保函、承诺函全部作废。虽后经媒体报道之后撤回,但宁乡并不是孤例,据媒体报道多个地方政府出台了开展融资担保清理整改的通知,其中就明确要求撤函。PPP行业规范整顿仍在继续,伪PPP和变相融资行为将受到约束,地方政府撤函并非个案,PPP的大逻辑理顺一定在规范整顿之后。当前,PPP板块最大的看点是业绩好,待PPP整顿规范之后有望迎来趋势性机会。

3、陕西112 个交通项目将采用PPP模式。

9 月6 日,交通运输部网讯,陕西112 个交通项目将采用PPP 模式,估算总投资3238.77亿元;2018 年至2020年,山西省计划投资1000 亿元,改造农村公路5.6 万公里、新建旅游公路4000 公里、实施安全生命防护工程2.3 万公里。

4、发改委批复多个重大基建项目。

8 月17 日,据发改委官网消息,发改委批复乌鲁木齐机场、广西玉林民用机场、新建上海至南通铁路太仓至四团段共三个项目,总投资793.58 亿元。其中,乌鲁木齐机场改扩建工程项目总投资410.5 亿元、广西玉林民用机场项目总投资14.88 亿元、上海至南通铁路太仓至四团段项目总投资368.2 亿元。

5、新疆公路建设飞跃式发展。

9 月4 日,交通运输部网讯,截至8 月28 日,新疆公路建设项目累计完成投资1017.61亿元,完成年度计划任务的51%,是2016 年全年完成投资额的2.8 倍。

6、云南省政府印发的《云南省脱贫攻坚规划(2016—2020年)》。

8 月23 日,交通运输部网讯,云南省政府印发的《云南省脱贫攻坚规划(2016—2020年)》,将“道路硬化到村”列入了全省脱贫攻坚考核内容,到2020 年,云南全省将新改建农村公路5 万公里以上。

7、中国建筑公布2017年上半年年报。

8 月23 日,中国建筑公布2017年上半年年报。公司2017 年上半年实现营业收入5252.55 亿元(同比+11.8%),基建业务2017H1 占比达到18.5%(2016H1 为15.5%),地产业务2017H1 占比达到17.6%(2016H1为16.2%)

报告期内,公司综合毛利率达到10.4%,较2016H1 提高了0.2 个pct,如考虑营改增的因素则实际提升幅度更高,公司盈利能力稳健提升。截至报告期末,公司经营性净现金流为-587.3 亿元(同比-919.0%),经营性现金净流出主要来自于房地产业务和建筑业务。

同时,截止2017 年6 月底,公司已累计获取PPP 项目约200 个,计划权益总投资额约3170亿元,预计带动施工合同额约4900 亿元。预计今后两年公司现有的PPP 项目将逐步落地,有望迎来PPP 项目对公司业绩增长贡献的高峰期。

8、龙元建设联合斩获百亿PPP项目,彰显龙头实力。

近日,龙元建设公告与光大明德(深圳)投资管理有限公司(牵头方)组成的联合体中标乌鲁木齐2017年棚户区改造项目-高新区(新市区)丰田村一、二队片区,项目总投资额100亿元,占龙元建设2016年收入的68.5%。项目采用PPP 模式实施,具体实施方式为BOT,特许经营合同期限不低于10年(建设期2年)。该项目中光大明德(深圳)投资管理有限公司(牵头方)负责项目的总体协调、管理、资金筹措等;公司负责项目的施工,具体细化分工以中标后双方合同约定为准。

龙元建设PPP 订单趋势强劲,未来有望持续高增长。公司2015年中标PPP 项目76亿元,2016年中标224亿元,今年至今公告中标(含预中标)242.4亿元,较去年同期大幅增长123%,趋势强劲。

9、江西省近日下达9000万元专项资金用于省级城市建设。

近日,为引导各地着力提升城市建设水平、切实提高城市综合承载能力,江西省近日下达9000万元专项资金用于省级城市建设。据介绍,在9000万元专项资金中,有1200万元用于南昌、上饶、抚州、吉安、九江和赣州6个设区市推进装配式建设发展,每个设区市200万元。其余资金用于市政工程设施建设维护、园林绿化设施建设维护、公共环境卫生设施建设维护、其他公共设施建设维护及国家、省级风景名胜区、部分边远贫困乡镇市政公用基础设施维护建设。江西省各地财政部门将切实加强资金监管,积极配合同级住房城乡建设主管部门按照省住房城乡建设厅有关业务指导文件加快资金执行进度,提高资金使用效益。省财政厅将会同省住房城乡建设厅对资金使用和任务开展情况进行绩效考核,考核结果将作为今后资金分配的依据。