(作者:Dan Gilmore)

沃尔玛赢得它的地位是因为它是世界上最大的零售商(企业)并且它的销量经常占据美国日用消费品公司总销量的大部分。亚马逊赢得它的一席之地是靠着它正确的抉择,飞速增长(由于大数据法的颁布而稍微降速),还有越来越多令人难以置信的在订单执行上的创新,成为美国最大的电商。

近年来,我们一直从“数据”上关注这些零售商巨头-我将稍后解释它,可能比你想象中的要复杂。沃尔玛与亚马逊的行动明显引起了绝大多数零售商和日用消费品生产商的兴趣,我希望其他企业甚至是所有企业都与零售供应链相关。

那我们先从沃尔玛开始,它在1月30日结束了它的2015财年并公布了财务报告。

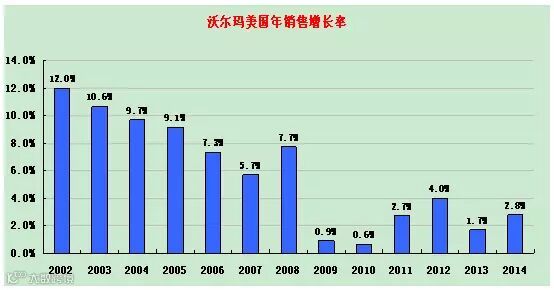

简而言之,沃尔玛虽是巨头,但是在近期它的增长发生了戏剧性的下滑。从下表可以看出,在2000年初的时候,沃尔玛美国(沃尔玛商店+山姆俱乐部)通过增加新的超市携带日用品迅速进入新市场使得销量迅速增长。

但是,增长迅速下滑并在2009年进入了非常缓慢增长的衰退期,它的增长甚至不及通货膨胀率的平均值,这意味着它的实际增长几乎是没有的。去年,沃尔玛美国的销售额达到了2880亿美元,虽然超过2001年1390亿美元的两倍多,但是它的增长发生了戏剧性的降低,这给本顿维尔(沃尔玛总部所在地)施加了很大的压力。

令我感到奇怪的是,沃尔玛国际的增长也遇到了瓶颈,尽管沃尔玛进行了一系列的关注与投资(当然,美国增长的收缩也有部分原因)。去年,沃尔玛国际销售额是1361亿美元,比前年的1365亿美元略低,比2012年1352亿美元略高。真有趣!

现在,让我们看看亚马逊,他们提供了一大堆数据,但是要透过现象看本质还得花点功夫。这是因为亚马逊的几个事业部还有它如何推算的比率存在争议,我稍后进行解释。

总之,亚马逊的年收入增长超过20%,但是这包括数字媒体和网络服务部的增长。我认为看看亚马逊的商品销售更有趣,请看下图。

这表明,2014年亚马逊在北美的商品销售增长达到了28.5%,与2013年的增幅持平。值得注意的是,这仍低于2011年50%级别的增幅。虽然国际商品销售的增幅(18.9%)很稳固,但是低于北美的增幅。

令我困扰的是,我不明白亚马逊是如何为市场服务预测收入的,因为消费者直接从供应商购买而不是亚马逊。亚马逊的费用是计入到产品销售中还是网络服务部?我认为是后者,我正试图证实这一点。有时候,由于亚马逊确实履行了这些市场销售,所有这一切反而复杂了。

最后,我试图调整亚马逊发布的数据,以使得运输和交易成本与正确的标准作对比。

比如,亚马逊提供了它的净运费—它的运费减去他从亚马逊消费者收取的。举例,在第四季度的净运费是14亿美元,2014年全年大约是42亿美元。我们要知道企业是经常从物流中赚钱的。

亚马逊运费占全球销售的百分比—在过去的5个季度中运费占比达到了4-5%。这已经够高了,但是SCDigest(供应链)将运费与商品销售做了对比—想象中更糟糕,如下图所示。

使用国际产品销售作分母的话,运费占相关销售的比重高达6-7%,这可是完全不同的区别。

尽管我做了很多关于亚马逊报告的支付成本的评论,我仍是局外人。你喜欢这些内容么?告诉我—我们还能挖掘出更多。

让我们看一些其它的数据和图表吧。

事实上,你必须要深入挖掘任何人报道的几乎所有数据,来判断它们有否有意义或者说理解它们要表达的意思。

这绝对是真实的数据,我可以给你举很多例子,一个简单的例子是由美联储发布的美国工业产值的月度报告。数据可能在7月份公布,继而登上经济头条。但是,如果你仔细去看这些数据。因为工业生产总值包括公共事业(和矿产),其上升可能是因为人们在非常热的一个月有了很多学术交流。SCDigest(供应链文摘杂志)一直着眼于生产制造的数据,拥有对实体经济更好的洞察。

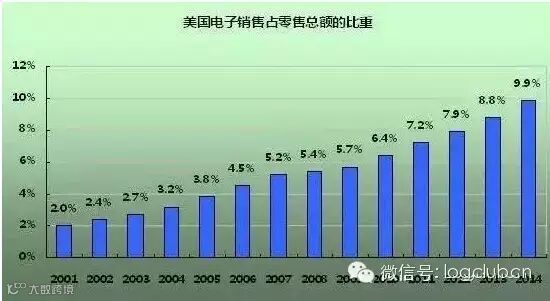

从不同的角度来看数据,让我们先看看电子商务的崛起。根据商务部的统计,去年电子销售额约占到社会零售总额的6.5%—但是,零售总额包括了汽车、加油站以及其它一些不相关的类别。

因此,我们采用上次用过的公式来分析沃尔玛与美国零售的占比,即用零售总额减去汽车、零部件、加油站、燃料经销商和餐馆的数值,然后进行比较。运用上述公式,电子销售在2014年对零售总额的占比达到了更高的9.9%,继续2013年8.8%的高速增长。当然,这个占比在某些产品类别中更高,比如电子产品和服装。

上面,我们绘制了沃尔玛美国零售额的年增长率图表,显然近几年是明显放缓的。下面,我们来对比分析一下沃尔玛的三个单元:沃尔玛美国、山姆会员店和沃尔玛国际。可以看出每个单元的增长都很缓慢,尤其是沃尔玛国际近几年的疲软增长真是让人困惑。

如上图标注所示,沃尔玛从2004到2014年其总销售额平均复合年均增长率(CAGR)达到了相当不错的4.89%,但是如此的增长率主要来自于前5年的贡献。

来看看亚马逊吧,2014年前三个季度亚马逊一直在微亏损,尽管第四季度辛苦维持了微利,亚马逊因为其持续的低迷而饱受争议。但是,也有人说,如果看看亚马逊的经营性现金流的话,它表现很好啊,近几年亚马逊的经营性现金流与收入的占比是显然高过沃尔玛的,如下图所示。注意,亚马逊与沃尔玛的数据是一致的。

但是,经营性现金流与“自由现金流”是有区别的。后者指的是经营性现金流减去资本支出,亚马逊的支出习惯是计算进去。亚马逊在2014年拥有68亿美元的经营性现金流,它的资本支出是48.9亿美元,对经营性现金流的占比高达72%。

不同的是,沃尔玛的的经营性现金流是285亿美元,资本支出是120亿美元,占比为42%(你也可以这么看,比如从年度资本支出中减去销售资产获得的收益,得到一个净值,但是我的数据是真实反映现状的)。沃尔玛还需要支付股息-去年是61亿美元-而亚马逊不用。这意味着亚马逊没有这个负担,它可以在运营中心上花费更多。

好了,我之前计算的亚马逊的净运输成本占商品收入的比重,这个比占总销售(总销售还包括了不需要运输的电子媒体与服务)的比重更有意义。这是一个沉重的数据-销售的6%-7%。

这周,我们回头再来看一下交付成本。基本上说,交付成本包括DC运营加上所有建筑、机器和亚马逊报告的一系列项目的折旧费用。我们计算过费用的比例-这不包括运费,同时-再次对比商品销售,如下图所示。

去年的交付成本占商品收入的比重高达17.7%,高于2010年的15.8%。难怪亚马逊在亏损。什么时候Kiva物流机器人开始节约开支呢?

我可以调查更多,但目前来看这些分析足够了-除非证明我的分析不足。

(来源: 物流物流沙龙)