尽管亚欧和跨太平洋贸易航线上的集装箱现货价格似乎已跌至谷底且有反弹趋势,但美线需求依然疲软,许多新的长期合同的签订仍处于胶着不确定状态。

航线货量低迷,未来前景迷惘,船公司为缓解需求极度疲软的影响、拉升即期运价一直采取停航策略。

然而由于合同谈判陷入僵局、需求疲软,托运人、BCO和无船承运人正将更高比例的业务转向现货市场。

4月11日,马士基发布告客户通知书称,为了更好地应对需求波动,马士基将取消TP2航线MSC ARIES/318N航次。

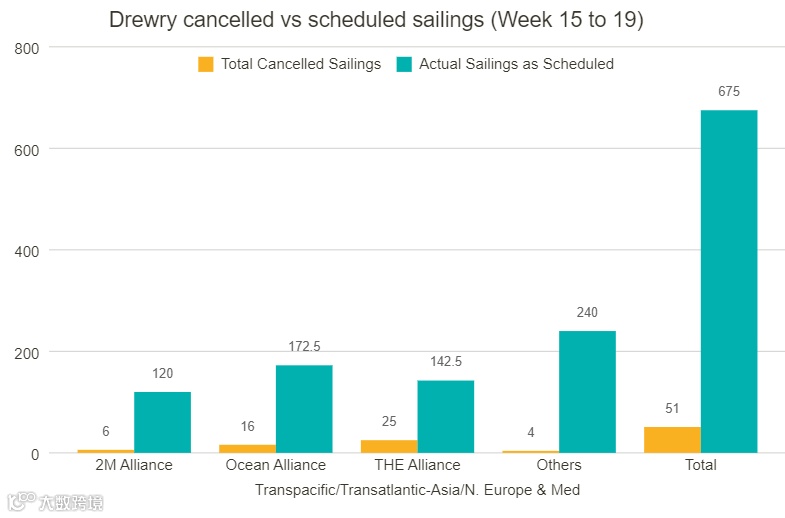

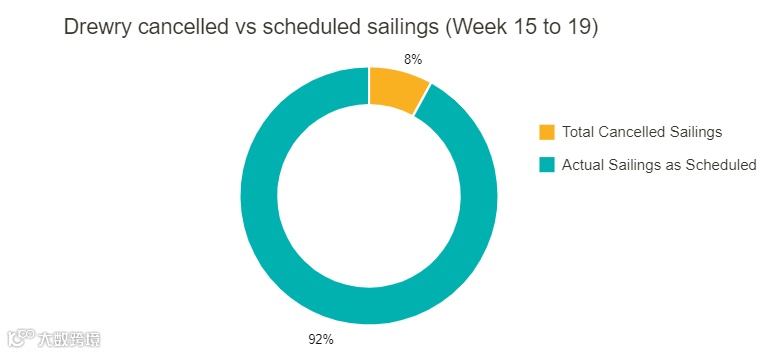

根据德路里最新数据显示,在跨太平洋、跨大西洋和亚洲至北欧和地中海的主要贸易航线的总共675个预定航次中,

在第15周(4月10日至16日)到第19周(5月8日至14日)的5周间取消了51个航次,取消率占8%。

在此期间,51%的停航发生在跨太平洋东行航线,45%发生在亚洲至北欧和地中海航线,4%发生在跨大西洋西行贸易航线。

在接下来的五周内,THE联盟已宣布取消高达25个航次,其次是海洋联盟和2M联盟,分别取消了16个航次和6个航次。

同期,非航运联盟实施了4次停航。

德路里表示,尽管复杂的宏观经济和地缘政治形势影响了消费者需求,

但CMA CGM和Hapag-Lloyd等承运商仍热衷于订购6-10艘新的甲醇动力船,以取代现有的船队。

欧盟新的脱碳措施和规则很可能推动这一举措。

与此同时,德鲁里预计,除跨大西洋航线外,东西航线的现货价格将在未来几周内稳定下来。