(—) 概念界定

1、消费金融:通常指的是小额分散的消费者信贷,剔除了商业银行主导的住房按揭贷款,消费金融的范围将包括但不限于信用卡贷款、各种消费品贷款和服务性消费贷款等,同时包括小部分涉及住房 装修及汽车购置的分期服务或贷款等。

2、互联网消费金融:目前尚无统一定义,我们尝试从市场主体的角度,按照狭义和广义予以区分:

狭义:组织结构与运营模式全面互联网化的消费金融,也即将传统金融机构排除在外的消费金融, 主要通过互联网方式开展业务,市场主体包括互联网公司、互联网金融平台、消费金融创业公司以及部分新兴持牌消费金融公司。消费金融(或消费贷)是指以消费为目的的贷款服务,用来满足用户日常消费的借贷需求。根据消费金融业务是否依托于场景、放贷资金是否会直接划入消费场景中,又可以将消费金融分为消费贷和现金贷。

广义:一切依托于互联网开展的消费金融服务,除上述狭义的互联网消费金融外,包括但不限 于金融机构线上消费金融服务。

(二) 消费金融生态圈

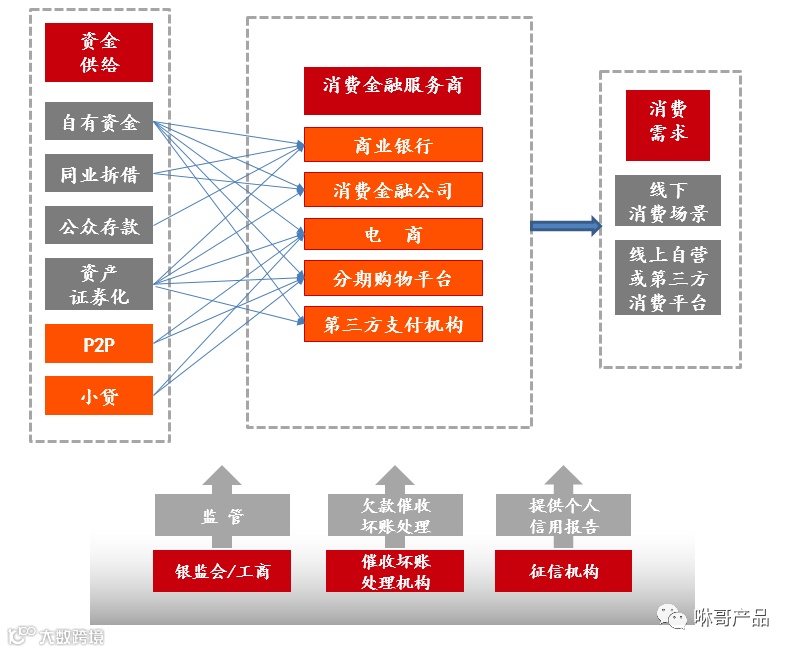

一个完整的消费金融产业链包括资金供给方、消费金融服务商及基础服务商如征信机构、催收 管理机构及监管机构等。

从整个消费金融的生态圈来看,参与主体包括商业银行、持牌消费金融公司、电商企业、互联网金融企业及其他各类消费金融服务提供商。

从互联网消费金融的角度讲,互联网金融的发展促进了消费金融的觉醒与爆发式发展。2013年 被称为互联网金融元年,这一年,消费金融的业务发展以针对大学生群体的分期服务为代表开始逐 渐进入大众视野,如分期乐(目前已经升级为乐信集团)等创新平台的出现。

此后,综合性电商平台如京东、淘宝等,依靠自身的交易场景和数据积累,纷纷推出消费金融产品, 引爆了互联网消费金融市场。在这股热潮的带动下,更多垂直类电商、平台、P2P借贷平台、 大数据征信公司纷纷涌进这一领域,并强调科技的力量,从而形成了一个丰富多彩的消费金融生态 体系。

与此同时,新兴机构的互联网力量激活了原本并非新鲜事物的消费金融市场,传统的消费金融 服务商,如商业银行、消费金融公司等纷纷求变。

消费金融主体多元。消费金融服务商大致可分为四类,第一类是商业银行;第二类是持牌消费金融公司,消费金融公司是经银监会批准,在中华人民共和国境内设立的,不吸收公众存款,以小额、分散为原则,为中国境内居民个人提供以消费为目的的贷款的非银行金融机构。目前获批成立的消费金融公司共有 21 家。消费金融公司定位于商业银行覆盖不到的中低收入人群,专注于提供小额、无抵押、无担保的消费贷款,具有“小、快、灵”的业务特点,与商业银行错位竞争,互补发展,是对商业银行个人业务的有益补充和延伸;第三类互联网消费金融公司,包括电商类、P2P 类、分期购物平台,这些主体虽未获取银监会消费金融公司牌照,但从事同质业务;第四类是第三方支付机构,通过对支付的把控渗透入各个消费金融场景,分享市场份额。此外,小贷公司也开始试水消费金融领域。

从信贷用途来分析,可分为住房消费金融、汽车消费金融、信用卡以及其他消费品金融;

从贷款期限来分析:可分为短期消费贷款、中期消费贷款、长期消费贷款。我国当前仍以中长期贷款为主,比重 70%左右。从有无抵押担保来分析,可分为信用贷款和非信用贷款,分别占比 23%、77%。从信贷需求端来分析,可分为买方信贷和卖方信贷,买方信贷是对购买消费品的消费者发放的信贷,卖方信贷是对销售消费品的企业发放的信贷。近年来伴随着互联网金融的迅猛发展,互联网消费信贷成为一大风口,电商后来居上抢占过半市场。

根据贷款提供方式的不同:可以分为消费者直接贷款和商户消费贷款:消费者贷款直接将贷款资金发放给审核合格的消费者;商户消费贷款将贷款支付给提供商品或服务的商户。

更多文章了解👇