觉得有价值,欢迎点个在看,每个人都应该拥有独立思考的能力,欢迎分享给更多人

01.

信用卡及其信用卡名词解释

信用卡又叫贷记卡,是由商业银行或信用卡公司对信用合格的消费者发行的信用证明。

信用卡消费是一种非现金交易付款的方式,消费时无须支付现金,待账单日(Billing Date)时再进行还款。

信用卡分为贷记卡和准贷记卡,贷记卡是指持卡人拥有一定的信用额度、可在信用额度内先消费后还款的信用卡;准贷记卡是指持卡人按要求交存一定金额的备用金,当备用金账户余额不足支付时,可在规定的信用额度内透支的准贷记卡。所说的信用卡,一般单指贷记卡。

信用卡名词解释:

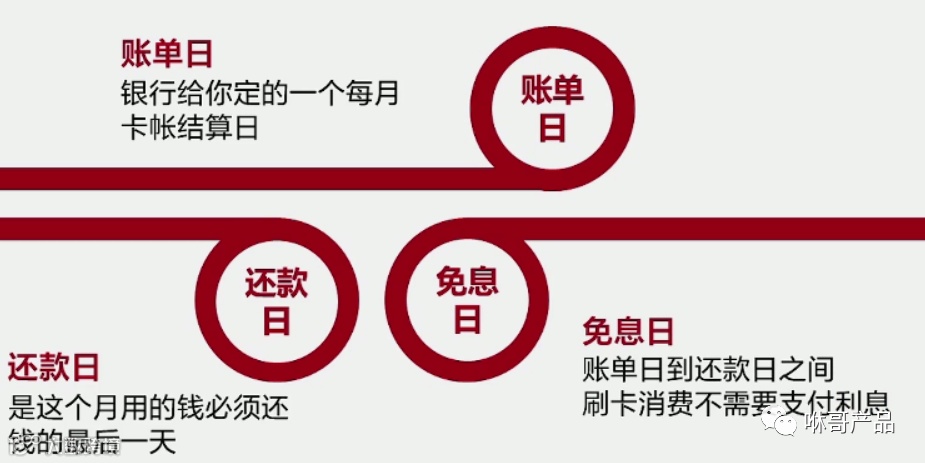

账单日(记账日):是指发卡银行每月会定期对你的信用卡账户当期发生的各项交易,费用等进行汇总结算,并结计利息,计算你当期总欠款金额和最小还款额,并为你发送对账单。此日期即为你信用卡的账单日。

举例说明:

卡友的信用卡账单日是1号,到期还款日为20号。卡友在11月5号、12号、30号进行了刷卡消费,这时银行会在12月1号这一天对你的费用进行汇总结算。由于账单日通常指出账单之日,因此账单数据是截止账单日前一天晚上23:59:59的,即账单日当天凌晨0点开始的消费会被计入下一期账单。

循环利息:循环利息是利息收取的一种计算方法:以上期对账单的每笔消费金额为计息本金,自该笔账款记账日起至该笔账款还清日止为计息天数,日息万分之五为计息利率。循环信用的利息将在下期的账单中列示。

举例说明:假如您的账单日为每月5日,到期还款日为每月23日;

4月5日银行为您打印的本期账单包括了您从3月6日至4月5日之间的所有交易账务;假设本期账单周期内您仅有一笔消费,消费金额为人民币1000元,商户请款时间为3月30日;

您的本期账单列印“本期应还金额”为人民币1000元,“最低还款额”为100元;

不同情况下,您的循环利息分别为:

1) 若您于4月23日前,全额还清1000元,则在5月5日的对账单中循环利息=0。

2) 若您于4月23日当天,只偿还最低还款额100元,则5月5日的对账单的循环利息为17.85元,计算如下:循环利息是从你当期账单,第一笔消费时间开始计算:1000元×0.05%×24天(3月30日至4月22日)+(1000-100)元×0.05%×13天(4月23日至5月5日)。

02.

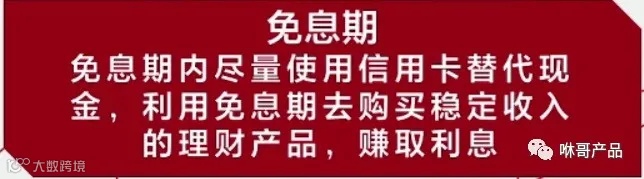

巧用最长免息期赚利息

信用卡最长免息期:

信用卡免息期,就是银行针对非现金交易,从交易完成的记账日起到还款日之间的这段时期,用户是不需要缴纳利息的。信用卡免息期一般都是在20天到50天左右,各家银行的信用卡免息期可能会有差别,且记账日不同,免息期也会有所不同。

信用卡免息期计算:

打个比方,你的信用卡账单日是每月的5号,到期还款日是每月的25号。若你在账单日前产生消费,那么就会计入本期账单,而你在5号到25号这段时间还款的话,就是不需要缴纳利息的。这段时间也就是你信用卡的免息期。

想要享受银行的最长免息期,这就跟你消费的日期有关。所以你可以选择在账单日当天或者后一天再去进行刷卡消费,这样这笔消费就可以计入下一期账单,而两个免息期叠加起来,你起码可以享受到长达50天的免息期。像工行、招行、交行、中行、广发等都是在账单日当天消费就会计入下一期账单。

下面的金融信贷业务和产品文章,对于金融求职小白和系统初学者来讲十分合适也比较成体系化,一方面也是自己多年信贷工作中的一些实战经验或者业务方案,都是分专栏进行总结和整理,也是对多年信贷产品的一些感悟吧,坚持输出也是对自己的一种审视和重新归纳整理再学习的过程!想把这些文章分享给你~ 一起共同进步!

文章内容的编排是这样的,先讲银行业务基础知识,在读者掌握行业基础知识的基础上,再讲银行的三大业务,最后讲建立在业务基础上的各种IT应用系统,不同章节既密切联系,互相呼应,又相对独立,读者可根据自己的情况,选择由前到后阅读,或选择自己感兴趣的内容阅读。

👇 更多文章目录及其合集文章内容说明~后台私信可送优惠券哦~👇

#金融风控# 带你了解从互联网贷款(或线上贷款)业务的全流程角度,全生命周期进行风控,设计风控涵盖了贷前阶段的获客、准入、反欺诈、审批、定额定价,和贷中阶段的放款、风险预警,以及贷后阶段的催收策略等环节👏 (更新中)

#汽车金融# 汽车金融市场充满着变革与挑战,可谓群雄逐鹿,豪杰并起。新的汽车金融参与方,新的商业模式,新的金融工具,不断冲击着传统思维,对传统的业务模式与资金渠道形成重大考验。为了能成体系的输出关于汽车金融消费信贷相关知识,厘清:当下汽车金融的主要盈利模式、汽车融资租赁资金的融通渠道与模式等;

#消费金融# 好的个人产品设计是消费金融业务成功的关键,从消费金融业务的核心角度来看,关键在于利润的实现,从业务流程上来看,产品规划阶段显得尤为重要,针对银行产品经验逐步输出成体系文章专栏:

#贷款核算# 规划和实现贷款整个生命周期的现金流动。包括贷款发放、利息计算、利率调整、还款计划生成、贷款偿还或处置等,覆盖贷款的整个生命周期,核算根本要求:准!算得准并且记得准,每一笔钱不允许出现精度要求范围内的差额,一分钱不能多,一分钱不能少,每一笔帐不允许出现漏记、错记的现象。针对贷款模块产品将逐步输出成体系文章专栏:

#金融后台系统# 厘清各种金融后台管理系统的职责,金融后台系统是一块让金融产品经理难啃的硬骨头,因为它业务复杂、数据庞大、逻辑缜密。针对金融后台系统将逐步输出成体系文章专栏:

#国际信贷# 具体地说,它是指一国的借款人(银行、其他金融机构、政府、公司企业及国际金融机构)在国际金融市场上,向其他国家的贷款人(银行、其他金融机构、政府、公司企业及国际金融机构)借贷资金的国际融资方式。了解那些市场上常见的信贷业务模式,将以成体系文章专栏形式输出:

#银行信贷# 好的对公业务产品设计是对公信贷业务成功的关键,信贷系统可大致分为 12 个模块,我们依次了解客户管理、评级管理,授信方案、签约放款、贷后管理、减值计提、担保管理和资产转受让相关模块,带你了解整个对公信贷业务的全流程!👏

#额度管理# 带你了解整个对公信贷业务、个人信贷业务(网贷+信用卡)的额度管理、集团额同业额度管理全流程!额度系统主要分为以下几个板块依次进行阐述:如额度生命周期管控、限额管控、授信视图、额度结构配置等👏

☟左右滑动查看更多精彩内容

更多精彩内容标签合集如下👇

和咻哥做个朋友~

点个在看你最好看

CLICK TO SEE YOU LOOK THE BEST