小型微利企业条件

条件(一)从事国家非限制和禁止行业,并符合下列条件的企业:

工业企业:年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000万元;

其他企业:年度应纳所得税不超过30万元,从业人数不超过80人,资产总额不超过1000万元。(依据《企业所得税法》及其实施条例)

2015年1月1日开始,上述从业人数和资产总额应按企业全年的季度平均值确定。具体计算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

条件(二)属于企业所得税居民企业(依据国税[2008]650号)

2015年度小型微利企业减免税优惠政策

1、全年累计利润或应纳税所得额≤20万元的,可享受减半征税政策。

2、2015年10月1日(含)之后成立的小型微利企业全年累计利润或应纳税所得额≤30万元的,可享受减半征税政策。

3、2015年9月30日(含)之前成立,20万元<全年累计利润或应纳税所得额≤30万元的,分段计算2015年10月1日之前和10月1日之后的利润或应纳税所得额,10月1日之前的利润或应纳税所得额减按20%的税率征收企业所得税的优惠政策,10月1日之后的利润或应纳税所得额适用减半征税政策;计算公式如下:10月1日至12月31日利润额或应纳税所得额=全年累计实际利润或应纳税所得额×(2015年10月1日之后经营月份数÷2015年度经营月份数)

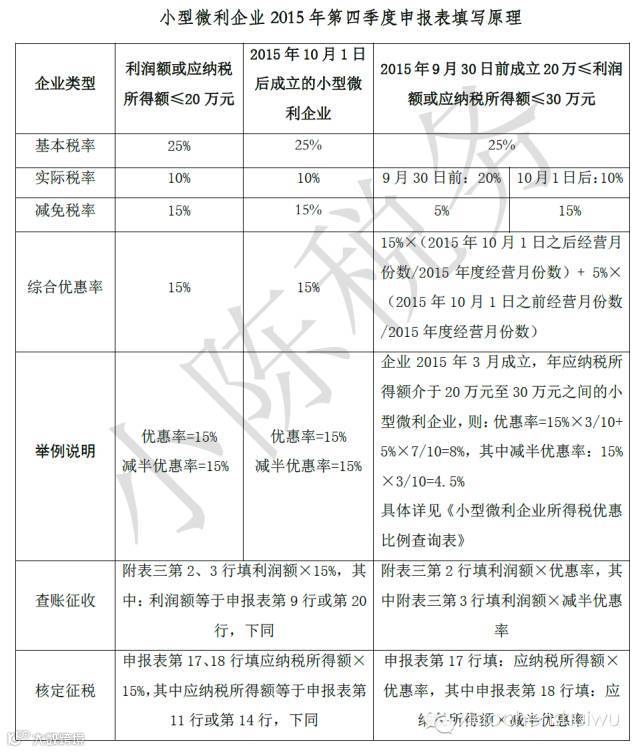

一、填写原理

案例1:A小型微利企业成立于2015年5月10日,截止11月30日的累计会计利润25万元,按月申报缴纳11月份的税款。其在12月征期中,应享受优惠税额=25×7.86%=1.965万元,减半征税=25×4.29%=1.0725万元。上述两个金额分别填写申报表中“符合条件的小型微利企业”和“其中:减半征税”行的“累计金额”列。

案例2:B小型微利企业成立于2014年10月24日,按季度申报所得税,截止2015年12月31日,其应纳税所得额(或会计利润)为29.8万元,其2016年1月份申报2015年第4季度税款时,应享受优惠税额=29.8×7.50%=2.235万元,减半征税=29.8×3.75%=1.1175万元。上述两个金额分别填写申报表中“符合条件的小型微利企业”和“其中:减半征税”行的“累计金额”列。

二、附件:小型微利企业所得税优惠比例查询表

申报属期 企业成立时间 |

10月 |

11月 |

12月/4季度/年度 |

|||

优惠率 |

其中减半 |

优惠率 |

其中减半 |

优惠率 |

其中减半 |

|

2015年1月及以前 |

6.00% |

1.50% |

6.82% |

2.73% |

7.50% |

3.75% |

2015年2月 |

6.11% |

1.67% |

7.00% |

3.00% |

7.73% |

4.09% |

2015年3月 |

6.25% |

1.88% |

7.22% |

3.33% |

8.00% |

4.50% |

2015年4月 |

6.43% |

2.14% |

7.50% |

3.75% |

8.33% |

5.00% |

2015年5月 |

6.67% |

2.50% |

7.86% |

4.29% |

8.75% |

5.63% |

2015年6月 |

7.00% |

3.00% |

8.33% |

5.00% |

9.29% |

6.43% |

2015年7月 |

7.50% |

3.75% |

9.00% |

6.00% |

10.00% |

7.50% |

2015年8月 |

8.33% |

5.00% |

10.00% |

7.50% |

11.00% |

9.00% |

2015年9月 |

10.00% |

7.50% |

11.67% |

10.00% |

12.50% |

11.25% |

2015年10月 |

15.00% |

15.00% |

15.00% |

|||

2015年11月 |

—— |

|||||

2015年12月 |

—— |

—— |

||||

查询方法说明:

1.本表由2015年10月1日(不含)之前成立的,年应纳税所得额介于20万元至30万元之间的小型微利企业查询使用。

2.“企业成立时间”:企业根据其不同成立时间所在行次,查询申报税款所属期的对应优惠情况。

3.“优惠率、其中减半”:优惠率主要指企业同时享受20%、10%(减半征税)的综合优惠情况,“其中减半”是指所享受减半征税的优惠情况。

(1)查账征税的小微企业

以这两个优惠率与本期累积实际利润额/应纳税所得额的乘积,查账征税的小微企业填写31号公告之附1-3表“符合条件的小型微利企业”、“其中:减半征税”行“累计金额”列;

查账征税的小微企业,以“优惠率”与本年度应纳税所得额的乘积,填写A107040《减免所得税优惠明细表》第1行“一、符合条件的小型微利企业”。

(2)定率征税的小微企业

定率征税的小微企业填写31号公告之附件2《企业所得税预缴和年度申报表(B类)》第17行、18行“符合条件的小型微利企业减免所得税额”、“其中:减半征税”行“累计金额”列。

三、"以报代备",直接填申报表对应的栏次,即完成备案

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)

中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2015年版)

小陈税务提醒:对于在小型微利企业条件边缘上的企业,最好选择“是”,按照小型微利企业预缴企业所得税,避免预缴多缴税,原因您懂得!

------信息来源于网络

全国客服热线: 400 654 6020

单位名称: 齐齐哈尔畅友科技有限公司

单位地址: 齐齐哈尔市龙沙区谊联名居37号楼1号门市(龙沙国税对面)

微信【扫一扫】二维码关注我们网站吧:

点击“阅读全文”关注我

点击“阅读全文”关注我