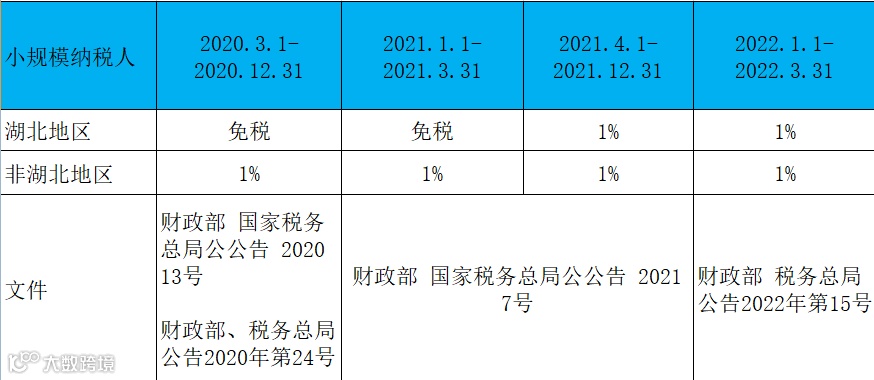

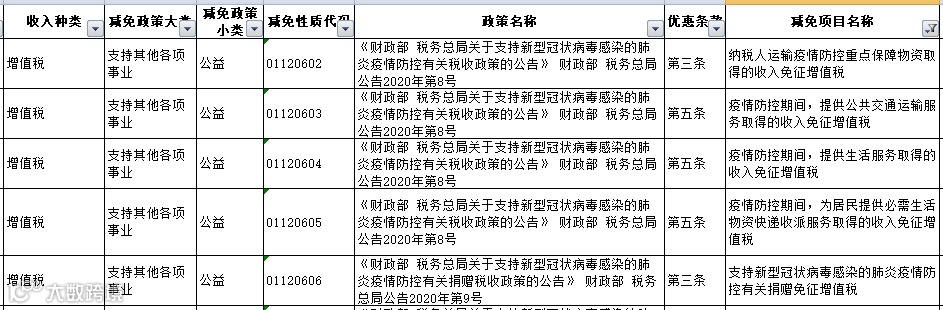

财政部 税务总局公告2022年第15号规定,《财政部 税务总局关于延续实施应对疫情部分税费优惠政策的公告》(财政部 税务总局公告2021年第7号)第一条规定的税收优惠政策,执行期限延长至2022年3月31日。

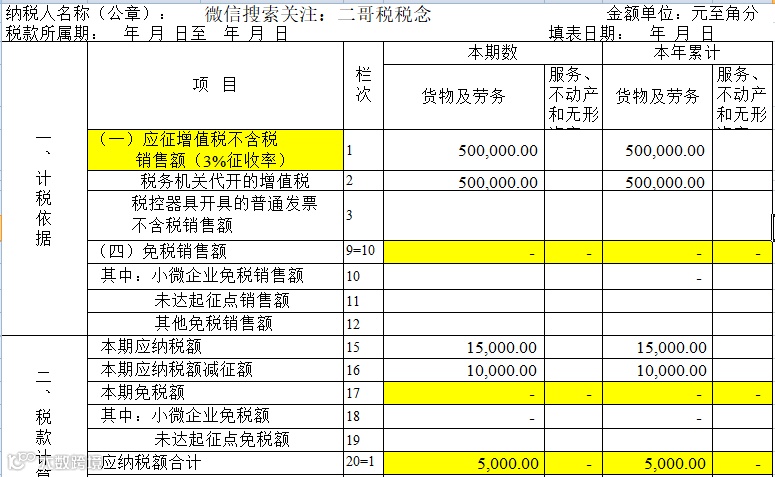

申报表填写如下:

销售额未超45万,这种可直接按照小微企业申报即可,这样有个好处就是可避免多填写一张减免税明细表。

申报表填写如下:

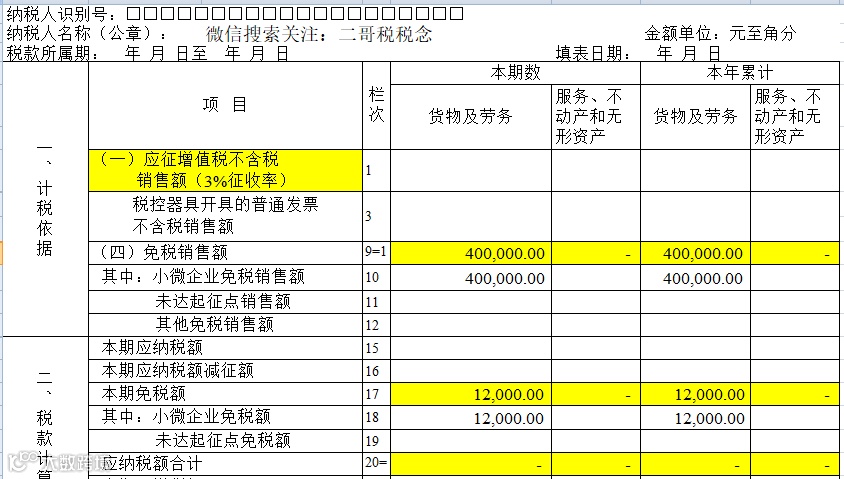

差额扣除后的销售额为40万,小于45万,依旧享受小微企业免税政策。

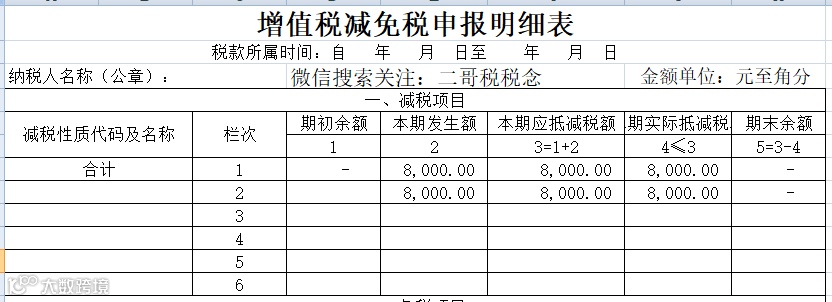

这个时候就需要多填写一张申报表,附列资料这张申报表。

注:《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏“不含税销售额”计算公式调整为:第8栏=第7栏÷(1+征收率)

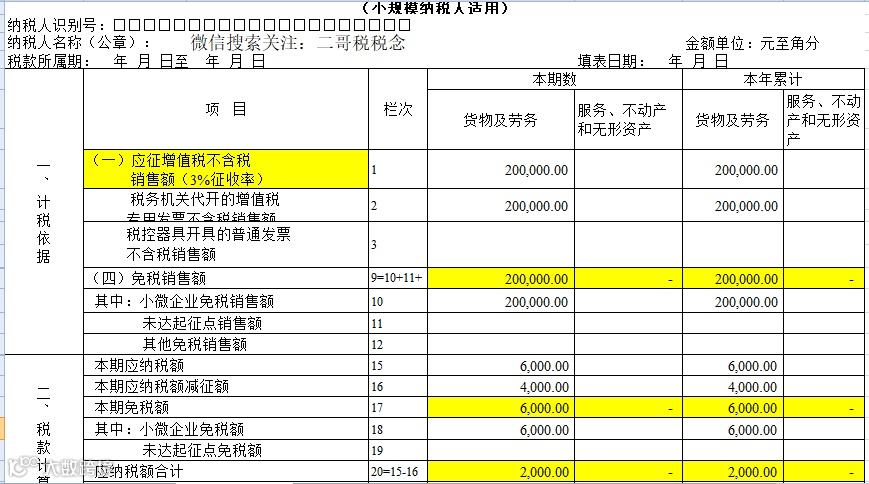

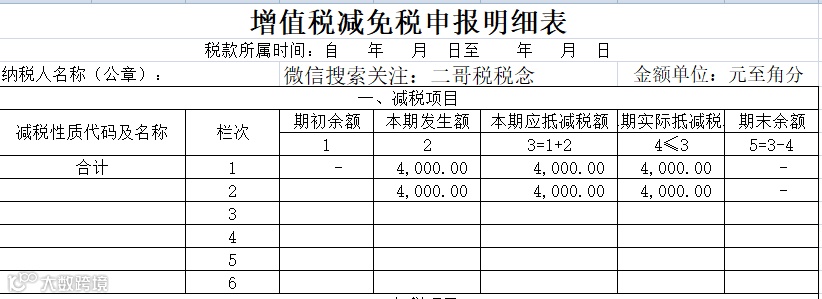

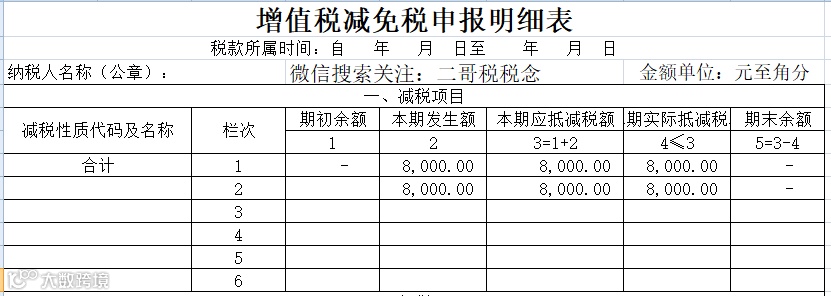

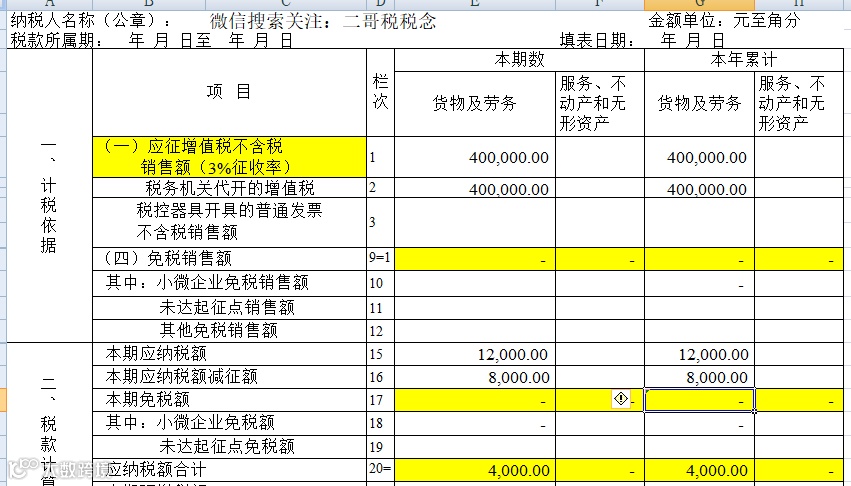

第二部分、季度销售额未超45万但有开具增值税专用发票。

1、季度未超过45万,全部开的增值税专用发票。

二哥税税念公司为小规模纳税人,选择1个季度为纳税期限。2021年2季度销售货物自行开具增值税专用发票价税合计40.4万元。

开的专票,自然不能免税了。

申报表填写如下:

申报表填写如下:

仅就专票的纳税,非专票部分享受小微免税。

申报表填写如下:

申报表填写如下:

2、季度销售额超过45万,均为免税项目,开具免税发票。

文章版权归原作者所有,若有侵权,请联系我们删除。感谢原创分享!

微信【扫一扫】二维码关注我们网站吧: