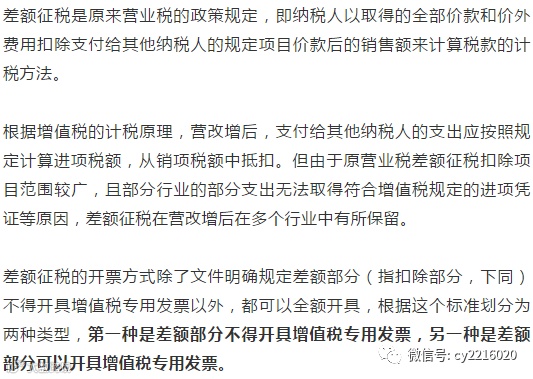

对于劳务派遣、安保服务的差额征税,只能差额开票,不能全额开具增值税专用发票。开具发票样式如下:

贷:应交税费—简易计税(计提) 1000

贷:应付职工薪酬-工资、社保等 18240

贷:主营业务成本 868.57

《财政部关于印发<增值税会计处理规定>的通知》(财会〔2016〕22号)规定:(一)企业发生相关成本费用允许扣减销售额的账务处理。按现行增值税制度规定企业发生相关成本费用允许扣减销售额的,发生成本费用时,按应付或实际支付的金额,借记“主营业务成本”、 “存货”、“工程施工”等科目,贷记“应付账款”、“应付票据”、“银行存款”等科目。待取得合规增值税扣税凭证且纳税义务发生时,按照允许抵扣的税额,借记“应交税费——应交增值税(销项税额抵减)” 或“应交税费——简易计税”科目(小规模纳税人应借记“应交税费——应交增值税”科目),贷记“主营业务成本”、“存货”、“工程施工”等科目。

借:应交税费—简易计税(缴纳) 1000-868.57=131.43

可以看到,实际缴纳的税款和发票的税款是一致的,这就是在分录上实现了差额纳税。

1、填写附表1。

可扣除的工资社保价税合计18240填写在9b行12列

2、填写附表三

客户拿到我的专用发票,只能按票面的税额抵扣进项税131.43,当然金额部分客户是直接计入劳务成本了。

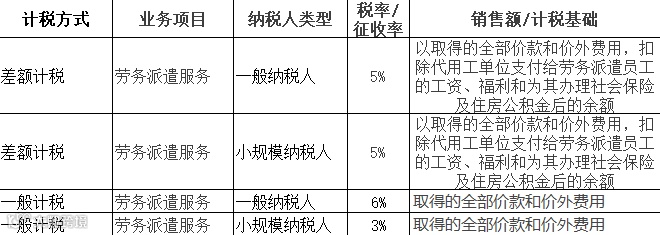

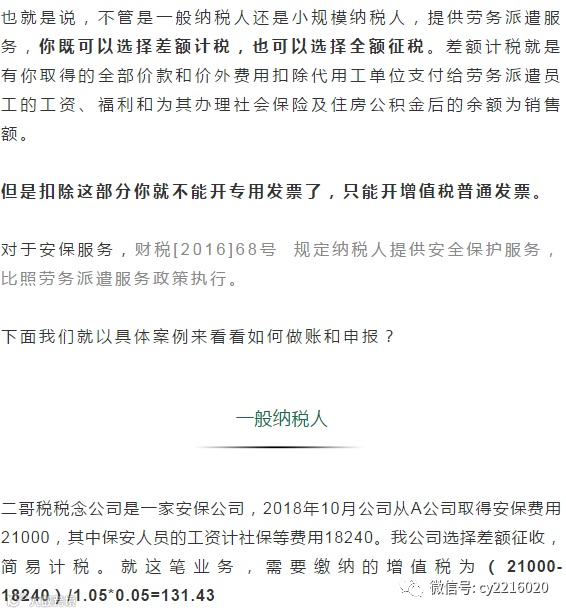

二哥税税念公司是一家劳务派遣公司,从事劳务派遣服务,适用差额计税,第二季度在税务局代开了一张专用发票。向客户收取了65264.03,其中62664.03派遣人员的工资及社保等,剩余的2600是管理费。

=(65264.03-62664.03)/1.05*0.05

劳务派遣差额征税,对于小规模纳税人来说也可以开具差额征税的专用发票,和一般纳税一样。

因为劳务派遣差额计税是适用5%的征收率,所以应该先填写附列资料的5%的栏次。

其实差额后实际需要交税的就是第16栏这个销售额。那么这个栏次的数据和主表第4栏的数据就必须一致。

借:应交税费—应交增值税 3107.81-2984=123.81

注意,个别地方税务局不会自动开通差额报税功能,需要你先行备案,然后在网上才能填写相应差额计税的栏次,比如北京市。需要去电子税务局备案

文章版权归原作者所有,若有侵权,请联系我们删除。感谢原创分享!

微信【扫一扫】二维码关注我们网站吧: