近期,中国渣打银行发布消息,自今年 4 月 1 日起,其 NRA 账户仅接受 ODI 客户的开户申请。这一举措影响巨大,毕竟绝大多数客户不符合 ODI 条件,实际上相当于暂停了 NRA 账户的新开户业务。

渣打银行作为中国第二大外资银行,它的这一行动并非个例。早在去年,第一大外资银行汇丰银行就已实施同样政策,只接受 ODI 客户的 NRA 账户开户申请。中资银行更是走在前列,像中信银行、交通银行、中国银行等,前两年就开始收紧 NRA 账户的开户政策,仅对 ODI 客户敞开大门。

国内银行纷纷采取类似举措,意味着国内 NRA 账户基本对境外公司关上了开户大门,与两年前 NRA 账户的火爆场景形成鲜明对比。

今天就为大家详细分享一下,在这种情形下,如果想要开户,该如何选择最合适的银行?感兴趣的朋友可别忘了点赞+收藏~

NRA 账户,全称境外机构境内外汇账户(Non - Resident Account),是境外公司在中国内地银行开设的多币种结算账户。该账户由外管局于 2010 年推出,虽开设在内地银行体系内,但与内地公司的银行账户相互独立,且依旧受外汇管制。这一点和香港账户、美国账户并没有本质区别。NRA 账户主要用于国际结算,并非与内地市场连通。

例如,一家注册在开曼群岛的贸易公司,若想与中国内地以外的其他国家或地区开展贸易往来,就可以通过在中国内地银行开设的 NRA 账户进行资金收付和结算。

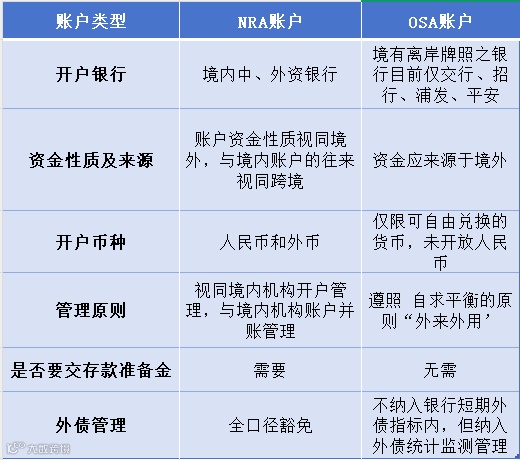

NRA 账户和 OSA 账户(离岸账户,Offshore Account)在多个方面存在明显差异:

监管主体:NRA 账户由中国央行监管,而 OSA 账户由银监会负责监管。

开户主体:NRA 账户开户主体较为广泛,涵盖境外公司、境外个人等多种类型;OSA 账户主要面向非居民法人或非居民个人。

账户资金性质:NRA 账户资金性质视同境外,但实际业务操作中,部分业务会参照境内相关规定管理;OSA 账户资金则完全被视为境外资金,可自由进出。

开户地点:NRA 账户在内地银行即可开设;而 OSA 账户目前仅允许在招商银行、浦发银行、交通银行、平安银行等部分经批准银行的特定离岸业务部开设。

在实际使用过程中,NRA 账户存在一些明显的不足:

1.到账速度较慢

一般情况下 3 个工作日到账属于正常范围,有时甚至需要一周时间。

2.收付款操作较为繁琐

往往需要提供合同、单据等业务佐证资料。

3.手续费不便宜

手续费虽然低于电子银行,但整体来看并不便宜,通常按照转账金额的 0.1% 收取。

即便存在这些缺点,但在2023 年以前,NRA 账户却广受欢迎,大量境外公司选择开立内地 NRA 账户。

究其原因,主要在于其开户门槛较低、下户速度快且安全性较高。

境外公司开设境外本土传统银行账户,如香港公司开香港银行账户、新加坡公司开新加坡银行账户,虽是最优选择,但这类账户开户门槛较高,需提供业务证明和资质证明等材料,很多境外公司难以满足条件。

电子银行开户倒是简单,基本想开就能开,下户比 NRA 账户还容易,可电子银行不属于正规银行体系,安全性存在严重问题,且使用体验差,到账慢、手续费贵是常态。

相比之下,NRA 账户开在内地正规银行,安全性远超电子银行,手续费也更低,开户门槛又比境外传统银行低。对于资质普通的境外公司来说,是个不错的折中选择,因此吸引了众多香港、新加坡、美国以及岛国公司开户。

如果您的企业有银行开户/香港公司注册等需求,可扫码添加我司客服,提供专业意见及全程一对一服务↓↓↓

NRA 账户曾经如此受欢迎,那为什么从去年开始会纷纷被叫停呢?

这背后其实反映了央行的多方面担忧。

1

政策初衷未达预期

推出 NRA 账户是为了推进人民币国际化进程、抢占国际银行结算的市场份额。但实际情况是,开立 NRA 账户的境外公司,其股东大多为中国人,外国人占比较少。这就导致 NRA 账户在促进人民币国际化和拓展国际市场份额方面的作用大打折扣。

2

税务风险

中国人注册境外公司,再使用中国内地银行的 NRA 账户进行收付款,这种操作模式存在帮助客户避税的嫌疑。甚至有部分客户行为更为恶劣,比如香港公司开设 NRA 账户后,账户有流水记录,却在报税时选择零申报,公然做假账。在全球经济形势日益复杂,各国共同打击避税行为的大背景下,银行自然不敢承担此类风险。

3

反洗钱压力

近年来,新加坡和香港等地爆发的一些重大洗钱案件,很多都与中国人有关。NRA 账户开户门槛较低,客户群体和资金来源复杂,使得中国内地银行在反洗钱工作上面临较大压力。

综合这些因素,从 2024 年开始,各大银行纷纷调整 NRA 账户政策,只接受 ODI 客户。ODI 业务需经过发改委、商务部、外管局三个政府部门审批,这在很大程度上能够杜绝洗钱和逃税问题,同时中国企业通过 ODI 进行出海投资,也有利于推动人民币国际化,增加中国银行体系的国际结算业务量。

对于境外公司而言,NRA 账户属于离岸账户范畴。从合规性和使用便利性来看,本土账户明显优于离岸账户。离岸账户存在一个关键问题 —— 税务合规性风险。

以香港公司为例,若在新加坡银行开户,香港实行属地征税,银行账户产生的收入在香港可能申请免税,这就存在新加坡银行协助客户逃税的嫌疑。而且香港公司若刻意隐瞒账户收入,香港税务局跨境稽查难度较大。因此,各地银行对离岸账户开户普遍持谨慎态度。

面对NRA账户的“消失”,境外公司可以把目光投向香港账户。

虽然香港银行一般需要本人线下面签,不过也有两种方式可供选择:

✅ 过港面签:顺便还能游览香港,一举两得。

✅ 国内分行面签:像北上广深这些地方,部分银行支持国内见证开户,提前约好时间,带齐资料即可。

关于如何选择香港账户,可以参考往期文章:

如果您有香港公司开户、海外公司注册等需求,可扫描文末客服二维码,安排资深顾问一对一详细讲解~

声明:本文内容源自网络,仅作分享参考,文章版权归原作者及原出处所有,转载请联系原作者。如涉及版权问题,请联系后台议定删除。

港盛国际

从港盛·到世界

Gold Sailing

以摆渡者角色,助力中国企业走向全球

港盛国际集团创立于2005年,总部位于深圳,由国内外执业会计师及高级企业管理顾问组成,是香港会计师公会(HKICPA)成员之一。集团在香港、北京、上海、武汉、成都均设有分公司,分支机构和联营机构遍布全球60余个国家地区。

作为业界领先的专业商务服务机构,港盛国际集团秉持“合规守信、融贯东西、专业高效、拥抱变革”的核心价值观,为全球高净值人士及跨国企业提供定制化的整体解决方案,涵盖企服、法税、移民、财富管理四大核心业务板块。致力于助力企业客户拓展海外版图,帮助个人客户优化资产配置,畅享全球教育资源,实现资产跨地域最佳配置。

合规守信

融贯东西

专业高效

拥抱变革

微信公众号 | 小红书 | 知乎 | 抖音ID

【港盛国际】

扫描上方二维码

添加我司客服哦

点击 阅读原文 免费咨询