点击上方蓝字关注我们

11月18日,上清所称未收到东旭光电付息兑付资金。

11月19日,东旭光电表示暂时出现短期流动性困难,未能如期兑付应付利息及相关回售款项。

11月20日,东旭光电再次收到深交所问询函,“存贷双高”现象和财务公司遭到重点关注。

市值275亿元的东旭光电(000413.SZ),三季报还显示货币资金余额高达183.16亿元,却还不了20亿元债务, 瞬间让整个资本市场舆论炸开了锅。

违约原因众说纷纭

联系到此前康美药业和康得新的两个爆雷案例,巨额账面货币资金被挪用,财务造假等成了舆论高频热议的内容。

自媒体“新中产财富指北”文章《东旭光电似步康美药业、康得新后尘千亿债何去何从? 》观点认为,资金挪用是东旭爆雷的主要原因。东旭财务的存在就如同很多集团内的财务公司一样,主要是利用集团内某些子公司闲置的资金,“支援”集团内其他的子公司。只不过,这次资金被利用的是上市公司东旭光电,“支援”的就是东旭集团了。

证券时报文章《东旭光电债务违约调查:一场金融抽贷引发的多米诺效应 》则揭示出金融机构的抽贷现象对上市公司的影响。东旭光电相关负责人表示,公司未能如期兑付应付利息及相关回售款项,与公司资金暂时出现短期流动性困难有关;而流动困难的直接导火索,则来自于金融机构一笔20亿元规模的抽贷行为。

爆雷早有舆论痕迹

根据中国上市公司舆情中心数据监测,东旭光电的舆情热度早在今年初开始就一直居高不下。

从互动易的投资者问答、深交所的问询、以及公司刊发的公告中,舆论似乎已经从中嗅到异常。尤其是在康得新和康美药业暴雷事件以后,东旭光电更是因“存贷双高”等特征相似被舆论屡屡讨论。

深交所问询

5月15日,深交所向东旭光电发出问询函。要求东旭光电对货币资金余额占净利润比重、募集资金使用效率较低、收购企业商誉情况、第四季度营业收入和净利润较其他季度有较大幅度增长、报告期内各项资金往来款与2017年相比存在大幅波动等15个方面的问题进行回复和说明。

利率公告

10月28日,东旭光电还曾将“16东旭光电MTN001A”未回售部分债券票面利率由4.48%上调300个基点至7.48%,投资人回售申请开始日10月30日,截止日11月5日,回售价格100元。

然而,投资者也似乎对东旭光电资金紧张的状况先知先觉,即便利率提高也没有阻挡投资者申请回售的步伐。

互动易回答

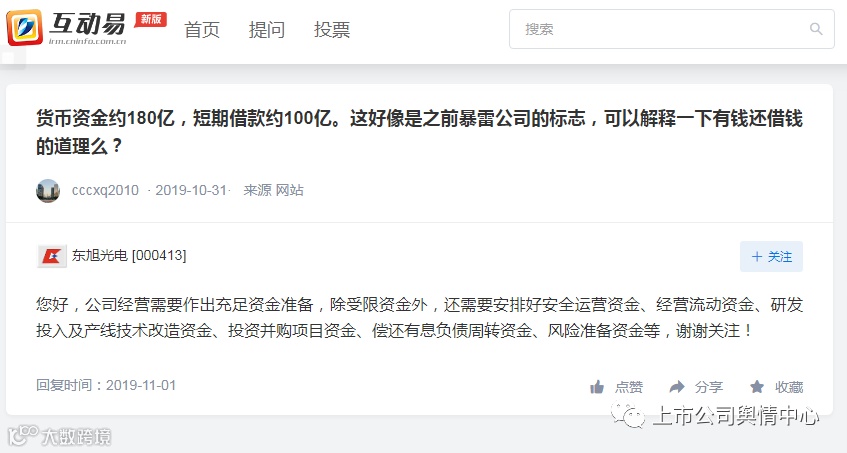

10月31日,有投资者在互动易平台上向东旭光电提问,要求说明有钱还借钱的道理。

11月1日,东旭光电回答称:“经营需要作出充足资金准备,除受限资金外,还需要安排好安全运营资金、经营流动资金、研发投入及产线技术改造资金、投资并购项目资金、偿还有息负债周转资金、风险准备资金等。”

激进的东旭光电

事实上,东旭光电被舆论广泛质疑,不仅仅是市场简单地依靠财务特征寻根问底,还与东旭光电历年来形成的公司形象息息相关。

自东旭光电借壳宝石A上市后,高速发展成了公司的主旋律,2012年到2018年,短短7年间,公司营业总收入从7.79亿,迅速飙升至282.12亿。

2013年,东旭光电筹集资金开始布局平板显示玻璃基板生产线。

2014年,东旭光电开始布局石墨烯产业,并逐渐加码对其的投入。

2017年,东旭光电收购申龙客车100%股权,正式进入新能源汽车行业。

然而,伴随着高速发展以外,高杠杆也是公司的另一个标签。据统计在东旭集团借壳宝石A上市的九个完整财年中,合计融资355.51亿元。

重磅打造的“烯王”产品一度成为资本市场的焦点,自“烯王”发布,东旭光电股价由当时不到9块上涨到17块多,东旭光电成为石墨烯概念龙头股票,“烯王”是全世界首款石墨烯电池的消息也是铺天盖地,投资者因“烯王”而对东旭光电极度追捧。

然而,过热的追捧却成为了东旭光电舆论的分水岭。随后交易所发布特停通知,而东旭光电副总经理王忠辉关于“烯王不是石墨烯电池”的观点更是引发舆论哗然。同时,也有部分舆论关注到,东旭光电的董事牛建林、高管刘文泰及其妻子赵丽萍,悄然在股价暴涨期间期间完成了4.8万股的减持。

根据中国上市公司舆情系统检测,融资、炒作、石墨烯概念、债转股、员工持股、大股东增持等词汇悉数登上东旭光电近年来的舆情高频词。而近一年的东旭光电负面舆情占比相比同类型公司一直偏高,本次违约事件爆发后,负面舆情更是高达80%。

回归地方国资能救东旭光电么?

11月19日,就在违约大雷爆发后的第二天,东旭光电闪电回应反应。

东旭集团旗下的东旭光电、东旭蓝天两家公司双双停牌。东旭集团控股股东东旭光电投资有限公司拟向石家庄市国有资产管理委员会转让其持有的东旭集团51.46%的股权,这意味着,石家庄国资或将接手东旭集团。

9年前,东旭光电前身宝石A的实控人正是石家庄国有资产监督管理委员会。对于如今深陷困境的东旭光电,若能重新回到地方国资旗下,或许是缓解缓解资金紧缺的救命稻草。可想要修复绩优大白马形象,或许东旭光电还有很长的道路。