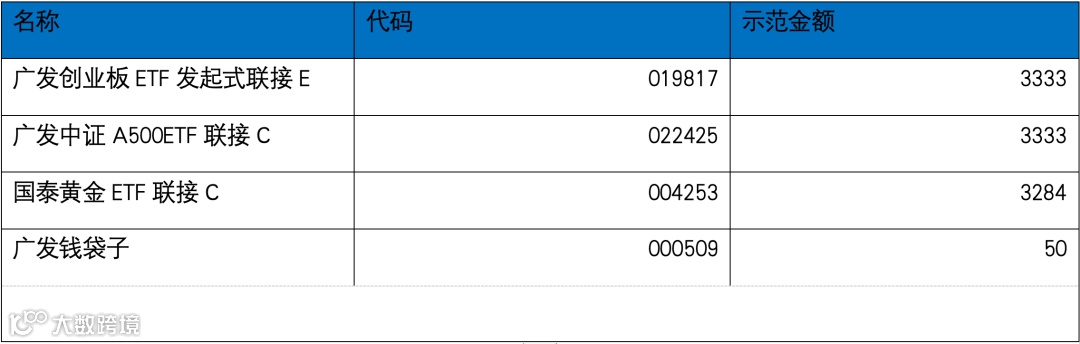

【本月发车信息】

【发车理由】

1、A股市场经历一个月反弹以后,只存在结构性的机会,我们采取逆向的配置思路继续买入宽基中拥挤度和估值都较低的创业板指

2、基金行业的变化可能导致内部结构调整,配置向A500之类的宽基靠拢

3、黄金作为避险资产的逻辑继续中长期看好,短期调整是买入机会

当下资产大波动环境下逆势操作的必要性

一、全球资产波动率抬升

2025 年,全球资本市场呈现出复杂多变的特征。从宏观层面来看,特朗普 2.0 政府推出的 “对等关税” 政策,导致全球贸易格局面临重塑,一度造成全球系统性恐慌,主要资产短期大幅下跌。同时,地缘政治冲突不断,俄乌、印巴等地缘风险持续暴露,加剧了市场的不确定性,使得投资者风险偏好下降,资产价格波动加剧。此外,特朗普政策的不确定性也是一大因素,其表态引起市场预期反复变化。

A 股市场在 2025 年也出现了一定程度的波动。从宏观经济角度来看,国内经济复苏的步伐仍相对缓慢,政府推出了一系列政策以刺激经济,实际效果仍需时间检验,中美关税战进程反复,出口压力向内传导,也一定程度影响了市场情绪。

市场的波动不仅体现在指数的大幅涨跌上,还反映在行业板块的快速轮动以及不同资产类别之间的跷跷板效应。例如出口链受关税冲击、地产复苏斜率放缓,市场呈现“哑铃型”结构,高股息防御与科技成长进攻并存,新消费、创新药等领域出现结构性机会。这种复杂多变的市场环境增加了投资者把握投资机会的难度。

二、逆势操作的基础:均值回归与市场非理性

(1)均值回归理论认为,资产价格在长期内会围绕其内在价值波动。当价格偏离价值过大时,就会有向均值回归的趋势。在资产大波动环境下,价格的大幅上涨或下跌往往会导致其偏离内在价值,从而为逆势操作提供了机会。此外,A股市场历史上也存在比较明显的风格轮动规律,如成长/价值、大盘/小盘风格周期。

(2)市场情绪在资产价格波动中起着关键作用,具有长期投资价值的资产可能在短期的情绪宣泄中被市场过度抛售,从而出现价格低于其内在价值的情况。逆势操作可以在这些资产价格低估时买入,待市场情绪恢复、资产价格回归合理估值时获得收益。

三、逆势操作实践路径:从资产配置到行业选择

(1)大类资产再平衡:定期调整各大类资产比例,维持目标风险收益特征,利用不同资产之间相关性差异对冲单一资产风险。

(2)权益资产的哑铃策略:高股息端提供稳定现金流与低波动性,科技成长端捕捉产业趋势红利,动态调整两端权重,在市场情绪过热时适度减仓,在情绪低迷时增配。

(3)低估值行业左侧布局(如消费、医药等):行业经历深度调整后,估值修复空间提升;产业景气度周期波动与国内政策催化预期下,政策有望加码。

总结来看,市场高波动并不全是风险,反而可能提供一定的中长期布局窗口。逆势操作的本质在于“认知差”——当多数人聚焦短期噪音时,更需要深挖产业趋势与价值,在波动中捕捉确定性。

风险提示 (滑动查看)

市场有风险,投资需谨慎。基金投顾试点机构不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投顾组合策略的过往业绩不代表其未来表现,为其他投资者创造的收益并不构成业绩表现的保证。基金投顾组合策略的风险特征与单只基金产品的风险特征存在差异,投资者参与投资前,应认真阅读基金投资顾问服务协议、基金投资顾问服务业务规则、风险揭示书、基金投顾组合策略说明书等文件,在全面了解基金投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的基金投顾组合策略,谨慎作出投资选择,独立承担投资风险。基金投顾业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

内容来源:盈米研究院,基金投顾销售及服务由盈米基金提供。