今天和大家聊一下,最近大火的电视剧《底线》之女主播猝死案:女主播直播过程中猝死,家人要求直播公司工伤赔偿。

骆优优是咔吧咔吧公司签约带货女主播,在直播中猝死。家属认为人死在公司工作过程中,公司理应赔偿,提出索赔。公司以主播与公司间签订的是经纪合同,不存在劳动关系为由,不愿赔偿。双方由此发生争议,家属诉至法院。

各种求证论证,几番折腾下来。法院给出了答案,一审判决骆优优父母赢了,公司要承担赔偿金100万,停止使用骆优优微博账号!

看了此剧的网友们一边热烈声讨父母剥削女儿的“寒凉”,也为打工人“自我剥削”的无奈感到憋屈:“吸人血馒头的公司也做的下去?”

更多的人则是愤懑与不甘并存:“凭什么给家属100万?”、“都让公司出合适吗?公司就是大冤种吗?”。

但是抛开这些饱受争议的人性讨论暂且不表,我们今天就另外一个角度看看,与HR息息相关的公司以及用工风险这一块可以有哪些思考:

在这个案件中,公司与主播间是否存在劳动关系?主播及家属的的权利得到保障的同时,作为公司又如何保障自己的权益?

首先,公司与主播间是否存在劳动关系?

现在各大平台兴起,主播也是一个新兴行业,对于公司和艺人主播签署的合同,是否有劳动合同效应,确实值得深挖!

具体到本案,女主播的工作由公司安排,受公司管理,其从事的主播工作属于公司的业务组成部分,女主播按月从公司领取劳动报酬。

其实,懂法的HR都会知道,实践中有的单位即使没有签合同,而劳动合同法明确规定,只要存在实际用工,就认定劳动关系存在,所以认定劳动关系存在只是个认定标准和举证的问题。

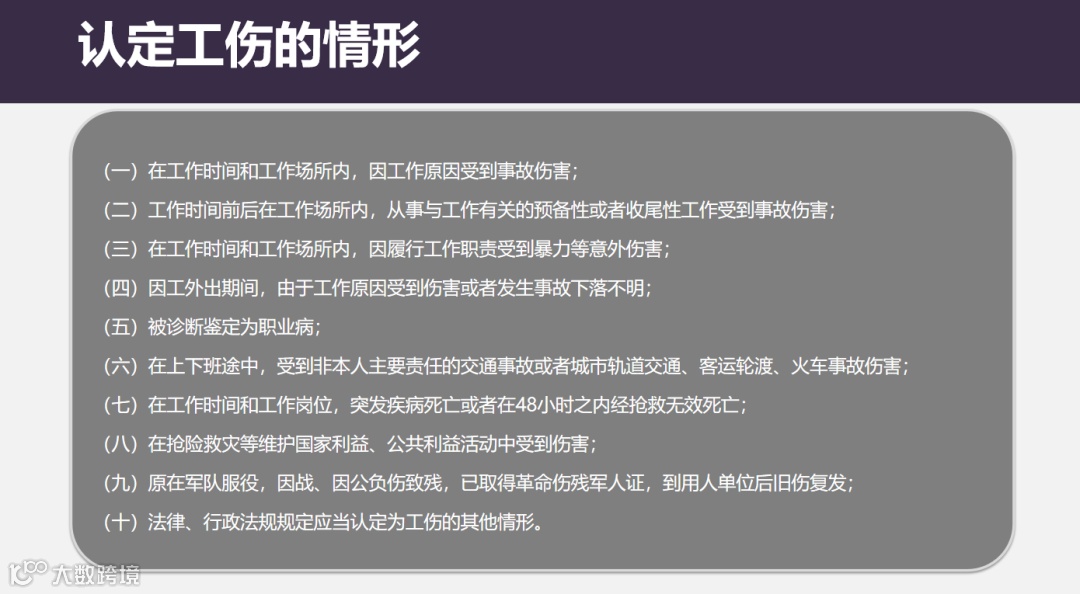

《劳动和社会保障部关于确立劳动关系有关事项的通知》规定,用人单位招用劳动者未订立书面合同,但同时具备下列情形的,劳动关系依然成立:

(一)用人单位和劳动者符合法律、法规规定的主体资格;

(二)用人单位依法制定的各项劳动规章制度适用于劳动者,劳动者受用人单位的劳动管理,从事用人单位安排的有报酬的劳动;

(三)劳动者提供的劳动是用人单位业务的组成部分。

所以最终判决下来,双方劳动关系成立,也就是肯定了家属主张的工伤赔偿权益,公司需要赔偿死者家属100万。

看完这里,我想身为HR,一定心情多少会有些复杂,因为这里涉及到另外一个非常重要的问题,也是公司最为关心的问题,

若劳动者在劳动过程中出现像本案中猝死的情况,发生工伤,由此产生的所有费用也将由企业全部承担,如此巨额赔偿简直是得不偿失!

可是用工过程中难免出现工伤和赔偿,所以,一旦确立为工伤,作为公司又如何保障自己的权益?

这是很多HR及公司最怕发生的状况,所以在工作中,会选择自用工之日起一个月内与劳动者签订正式劳动合同,确定好劳动期限、工资标准以及劳动内容,并及时购买社保,以免因约定不明产生不必要的争议!

然而现实是,企业的员工面临的风险是多样化、复杂化的,职业病也好、员工猝死也罢、再加上额外的误工费用等,这些风险和损失随时可能向企业袭来。而且工伤一旦发生,赔偿巨大,轻则让企业整体蒙受经济损失,重则可能直接破产。

比如这个悲伤的例子:

女子上岗半小时摔骨折获十万补偿!上班不到半个小时,就受伤摔成了九级伤残,公司需要进行赔偿吗?

并且该员工并没有和公司签署劳动合同,属于临时用工,该员工主张公司为其支付医疗费、停工留薪期工资、伤残补助金、工伤医疗补助金、一次性伤残就业补助金等共计21万余元。最后判处结果为公司赔偿10.5万元。

我们假设在医院实际花费医疗费25万元,但社保只报销了5万元,剩下还有10万元的缺口。更何况,这个案例中公司并未给员工购买社保,甚至没有签劳动合同!

有人会说,企业活该,为什么不给员工缴纳社保!

生活中比较常见某些存在实际雇佣关系但又没有为员工缴纳工伤保险的情况,再或者并非正式员工、没有签订劳动合同,比如临时工。

这种情况下若被雇佣的工作人员因工发生意外,也就无法得到工伤保险的保障,所有风险则是由企业一力承担。

不难发现,只有工伤保险一种渠道时,面对工伤赔偿只是表面的风平浪静,稍有差池就可能风雨飘摇。员工的权益有公司和社会共同保障,那么企业的利益由谁来维护呢?所以适当配置保险是有效控制损失的一个重要方式,也是破局之道。

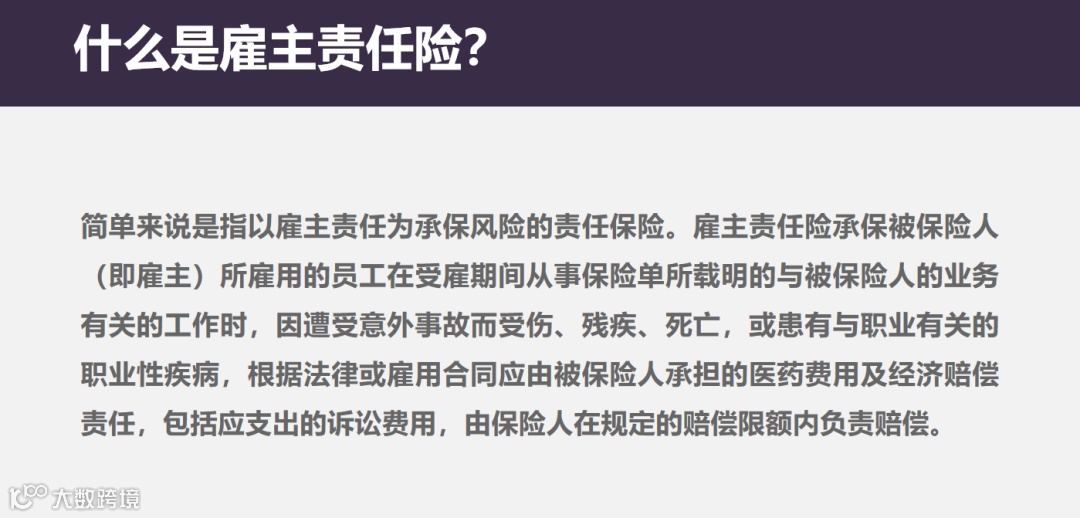

例如雇主责任险,万一有天发生工伤,将会大大减少企业的损失赔偿。

有些HR不明白,知道社保的工伤保险,但什么是雇主责任险呢?

所以用两句话简要说明,就是雇主责任险保护企业利益;它可以是工伤保险不够用时作为工伤保险的一种补充。

赔偿职业病、误工费、法律费用、猝死(48小时以内),这是雇主责任险的首要的最大优势,其它优势还包括:

首先,它的误工费,比普通的住院津贴保障高;

第二,如果发生保险事故,保险公司只会将赔款转给企业,而不是雇员,避免了二次索赔的纠纷;

第三,买了雇主责任险后,能有效减轻企业负担,转嫁企业的法律责任。等等......

有人会说,这种商业险作为劳动关系板块的补充听起来就很复杂,比如我公司已经为员工买了社保,我还有必要多追加一份这个保险吗?

但又纠结,一旦出现相关问题,公司确实会陷入非常被动的境地,很可能要付出巨额赔偿。作为HR,为公司节源开流,规避各项劳动风险也是一种义务和责任!

综合起来,三茅给出的意见如下:

如果公司给员工上了工伤保险,可以考虑增加雇主责任险,扩展公司对员工的需要承担的工伤责任部分。

如果公司没有给员工上工伤保险,强烈建议做雇主责任险,作为公司对员工责任的补充,避免发生给员工赔钱导致公司亏损惨案。

为了解决所有HR关于商业险种追加的需求,三茅商保团队在2022年联合众多优质商保产品设计出“三茅雇主责任险产品服务计划”。真正从雇主权益角度出发,投保灵活定制,无需担心风险,风险评估及方案全程跟进,真正保障企业无忧投保。

-雇主险赔偿范围:死亡、伤残、医疗、误工费用、法律诉讼费用等...

-持续跟进,长期保障:可根据公司类别择优选择不同承保方案,方便灵活;

-工伤风险超全服务覆盖:方案+价格+服务等于更专业

关于工伤的新闻实在太多,随便搜一搜就是一大堆,而工伤处理可以说是企业里最复杂的工作之一,偏偏还不可预知。

所以,对于工伤保险这一块,HR必须重视,提前准备,及时处理,为所在企业降低风险至最低。

而对于雇主责任险等咨询服务,三茅人力资源网也已上线专业服务团队,为的就是让HR为企业提前打好基础,谋而后动,为企业解决难题,也能让自己在专业上更具核心竞争力。