国泰君安证券内容订阅小程序上线啦!

点击文末小程序卡片即可体验~

导读

5月数据密集披露,整体低于预期,是否会倒逼政策的宽松?

我们认为,根据逆周期调节的基调和政策的连续性,政策工具目前仍较为充足。往前回溯,我们可以充分看到逆周期调解的作用:

上周,专项债政策发布,用于对冲5月经济数据的不及预期;

5月6日,央行盘中下调部分农商行存款准备金率,对冲中美贸易反复的风险;

1月,一系列信贷刺激政策释放天量社融,对冲2018年底的经济下行风险。

整体而言,我们认为逆周期调节的工具还很丰富,消费刺激政策、降税、降准以及降息等政策手段均有较大实施空间。

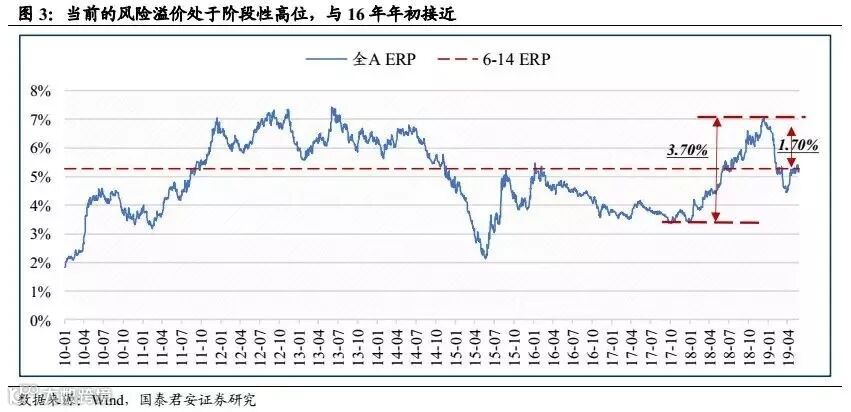

内外风险恶化空间有限,密切关注盈利拐点带动风险偏好拐点到来

➤ 从ERP上看,我们认为2019年初的7.1%(分位数99%)在贸易摩擦背景下的绝对顶部附近,两个理由:

一方面,2018年是内忧外患的双重影响,如今内部环境大幅修复;

另一方面,2018年底的ERP触及2010年来高点,同时考虑近几年的盈利修复,ERP难以突破前期高点。

➤ 从事件上看,市场担忧包商事件带来的金融机构结构性的流动性冲击。6月14日央行的行为已经充分体现对流动性的密切关注。

一方面,增加再贴现和常备借贷便利额度3000亿元;

另一方面,中小银行可使用合格债券、同业存单、票据等作为质押品,向人民银行申请流动性支持。

伴这一切所指均为维护银行间流动性稳定。我们认为这背后造成的流动性问题整体是可控的。

➤ 从历史规律上看,盈利拐点的出现早于ERP拐点出现。站在当前时点,贸易数据已经充分体现2500亿关税影响,A股市场也已部分隐含3000亿预期。

我们需要密切关注中美和流动性问题,这部分负面定价若得到修复,ERP和盈利拐点将加速到来。

信用扩张证真期,盈利的底部位置正在逐步确认

上周,专项债政策的推出,释放了信用扩张的信号,专项债在可以部分作为资本金的情况下,进一步加大杠杆效应。

近期,包商银行被接管事件引发市场对流动性及信用管理的担忧,随着央行对中小银行发行存单的信用增进措施的出台、易纲行长的政策表态,市场的担忧减弱但未消退。

这一政策释放了明确的信用扩张信号,该政策标志着财政领域、货币政策领域都在积极作为,都在加强逆周期调控。

伴随政策落地实施,受益于信用向订单和需求的传导,盈利周期有望进一步修复。

ERP、盈利双重拐点渐近,优选风格

短期看,中美贸易关系持续恶化空间不大、科创板推出下的国内政策环境维持稳定反而存在较大向好可能。

中期看,信用周期向盈利周期的传导过渡仍需要时间,但我们需要看到这过程之中的积极的政策信号。

因此,当前站在ERP和盈利的双重拐点位置,推荐两条主线:

优选风格。伴随消费库存库存双双回升,看好风格向消费和成长的轮动,消费看好盈利-估值性价比高的家电,成长看好政策扶持、自主可控的通信、计算机。

兼顾稳健防御。看好低估值、稳盈利的银行、保险。

此外,主题层面,推荐政策方向确定、节奏上有可能超预期的燃料电池、车联网和国企改革。

政策对冲加码,降息时点或提前

上周公布的5月经济和金融数据透露出,当前经济的一个主要隐忧是企业缺乏中长期贷款意愿、直接融资也较为疲软,反映到实体经济上,制造业投资或持续受贸易摩擦影响。

在外部压力仍存下,政策对冲加码,降息时点有望提前。

上周出台了专项债可作为重大项目资本金的政策,释放了充足的政策拐点信号,我们估算将拉动0.75-1.3万亿的基建。

消费方面,促销费政策有望加快推进。

减税政策可能会持续推动消费者消费倾向,此外预计发改委关于《推动汽车、家电、消费电子产品更新消费》的征求意见稿也有望出台,进一步提升消费动能。

货币政策方面,生产数据持续乏力,央行加大了对中小银行的流动性提供。

后续我们认为6-8月有望降准,降息时点或提前。当前核心通胀还在继续下行,当前通胀不会成为货币政策的制约。

国内经济

下游表现疲软,中上游工业品价格普跌

下游:房地产销售增速放缓,土地成交、供给双双放缓,塔吊利用率连续两个月不及2018年同期。

中游:发电耗煤增速回升,高炉开较为平稳,工业品价格普遍回落。

上游:原油、铜价格回落,铁矿石价格继续上涨。

食品价格:猪肉价格继续上涨,蔬菜价格回落。

货币:银行间利率较为平稳,人民币汇率也较为平稳。

大类资产价格

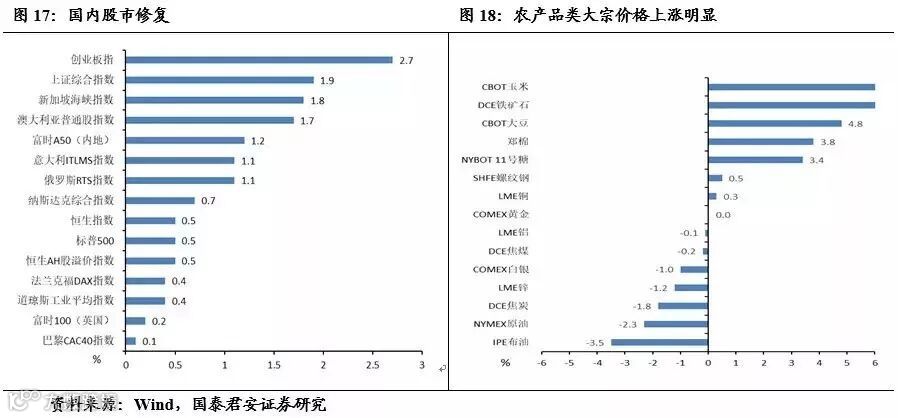

国内股指修复,农产品类大宗上涨明显

上周,在利好政策出台、科创版开板的带动下,我国股市有较为明显的修复,上证综指周内涨1.9%。

大宗商品方面,本周农产品类大宗上涨较为显著,但原油类等价格回落。

国际政策

特朗普对降息迫不及待

IMF指出欧元区增长放缓,通胀处于低位,需政策协调。

特朗普再次将矛头指向美联储,对降息迫不及待。

欧盟表示,不会与英国就“脱欧”协议重启谈判。

国内政策

专项债可用作重大基建项目资本金政策出台

科创版开板,相关领导人在陆家嘴论坛上讲话,郭树清对当下金融行业提出了八点意见;

易会满谈到资本市场对外开放未来将推进的9个方面;

刘鹤提出要加大金融行业对经济高质量发展的支持,金融行业要回归本源。

专项债可用作重大基建项目资本金政策出台。

央行加强对中小银行流动性支持。

国务院总理李克强主持国常会指出,要促进企业进出口多元化发展。

下周关注:美国、英国和日本央行的6月利率决议。

◎本文节选自《政策对冲加码,降息时点或提前——国君宏观周报(20190616)》和《【国君策略-周议】坏就是好?——盈利和ERP拐点渐近》

作者:国泰君安宏观团队&策略团队

资料来源:Wind、国泰君安证券研究

往期文章

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向国泰君安证券客户中的专业投资者。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!

免责声明:

以上内容仅代表作者个人观点,文中信息及所表述的意见仅供参考,在任何情况下,不构成对任何人的投资建议,国泰君安证券也不对任何人因使用本文内容所引致的任何损失负任何责任。投资有风险,入市需谨慎。

国泰君安证券订阅号(ID:GTJAOFFICIAL)为国泰君安证券股份有限公司(以下简称“国泰君安证券”)依法设立、独立运营的唯一官方订阅号,本订阅号所载内容版权仅为国泰君安证券所有,国泰君安证券对本订阅号保留一切法律权利,未经书面授权,任何媒体、机构、个人不得以任何形式转载、发表或引用。

推荐一款贴心的小工具

你可以对自己喜欢的栏目一键订阅

就能第一时间收到栏目文章更新提醒

纷繁世界里,不想错过你~

每周二,本周看点;投资风向,快人一步。