国泰君安证券内容订阅小程序上线啦!

点击文末小程序卡片即可体验~

导读

当前市场面临着由近及远的三重悲观,我们认为当前正临近预期冰点。汇率贬值对外资流出的弹性弱化,叠加中报的盈利企稳苗头,黎明前夜,重申战略配置期观点。

对于市场的三重悲观,谈谈我们的看法

从市场表现和交流来看,投资者普遍存在由近及远的三重担忧——“贸易摩擦”、“地缘政治”、“经济熊”。

短期来看,美方宣传中国为“汇率操纵国”,中美贸易摩擦不确定性仍高;

中期来看,日韩、印巴、英国脱欧等地缘事件导弱化投资者信心;

长期来看,全球经济下行回落,多国货币政策出现预防式/被动式宽松,中国市场或迎来真正的经济熊。

当前时点是这三重担忧交织发酵的关键时点。我们认为,贸易摩擦影响边际趋于弱化,风险偏好影响有限,盈利节奏受影响,但趋势基本不会。

波动总是会回归,重点关注趋势的破局。

汇率贬值对于股市的冲击弹性较弱,汇率企稳意味着外资新一轮流入趋势的开启

汇率贬值风险之下,交易层面上市场担心的最大的问题就是外资的流出问题。

8月以来离岸人民币即期汇率从6.909一路升至7.098,期间对应外资流出135亿元,外资担忧泛起。

在汇率大幅贬值风险下,外资持有中国资产面临直接的汇兑风险敞口,没有外汇衍生工具对冲的基础上这是较大的影响,待汇率企稳甚至有升值倾向再入场为外资和市场普遍认同的观点。

但是,作为A股投资者我们应当看到人民币汇率升值和贬值对外资行为的不对称影响:

从2018年6月到2018年11月,USDCNH即期贬值0.57,而陆股通累计净流入600亿元左右;

2018年11月到2019年4月,USDCNH即期升值0.24,而陆股通累计净流入2000亿元左右,效应为8倍(不考虑量级差距);

2019年4月到2019年6月,USDCNH即期贬值0.23,而陆股通累计净流出700亿元左右,效应为3倍(不考虑量级差距)。

因此,贬值下的外资流出弹性相对较低,且对于人民币汇率我们有信心。

细致分析中报预告,盈利企稳已初现苗头

盈利逻辑是我们分析市场的主逻辑。

截至8月9日,总共1893家上市公司披露业绩预告。

从板块上看,创业板全部披露,归母净利润增速为5.88%,为2018Q2以来的最高值;全A非金融石油石化披露率24%,归母净利润增速为-0.05%;全A披露率14%,归母净利润增速为14.96%。

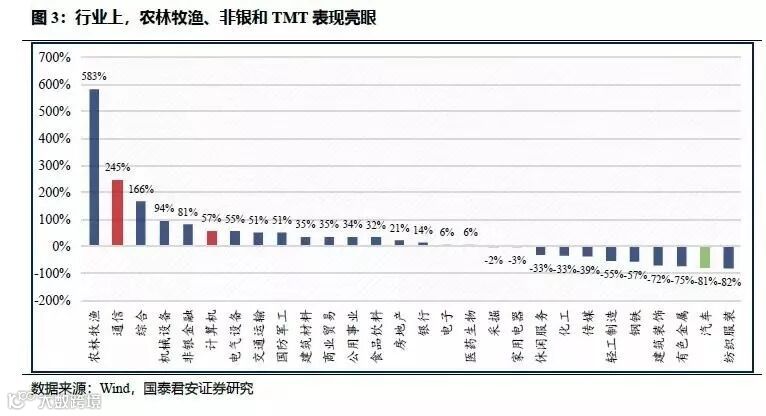

从行业角度看,农林牧渔、通信、机械设备、非银、计算机增速靠前且均超过55%;纺服、汽车、有色、建筑、钢铁增速靠后且均低于55%,农林牧渔、非银、TMT表现亮眼。

黎明的前夜,抓住趋势,关注中期盈利拐点的到来

在各类事件不及预期的影响之下,市场的担忧情绪愈发浓厚。

我们认为,恐惧是有极限的,且要关注信用修复带动的盈利修复。

一方面是金融机构融资的引导,另一方面是需求侧政策的跟进,在有需求的环境下信用疏导将更为通畅,这让盈利修复的信心更为坚定。

基于4X4配置体系,推荐两条主线:

优选风格。看好新型基建发力,通信、计算机等成长风格,看好汽车、家电等低估消费。

便宜的总能产生收益,兼顾稳健性价比。看好低估值、稳盈利的银行、非银。

周度焦点在中美贸易谈判再生变局以及美国将中国列为汇率操纵国,全球风险偏好回落,人民币贬值,债券收益率下行,股市调整,包括黑色系铁矿石、钢铁以及原油在内的大宗商品价格大幅下跌。

国内经济

需求预期不稳,原材料、工业品价格普跌

国内高频数据看,终端需求疲弱,且代表性的30大中城市地产销售进一步下滑,而监管层严查信托、银行对房地产相关授信和融资,加剧了市场对房地产市场的担忧,工业品价格回落;通胀方面,猪肉价格涨幅明显,对总体通胀影响可控,不影响货币政策。

下游:地产销售增速放缓,土地成交、汽车销售延续低迷。

中游:需求侧预期不稳,价格普遍调整。

上游:贸易局势不确定下,经济增长前景堪忧,商品大跌。

食品价格:猪肉价格上涨明显。

货币:避险情绪主导,人民币贬值,债券收益率回落。

全球大类资产

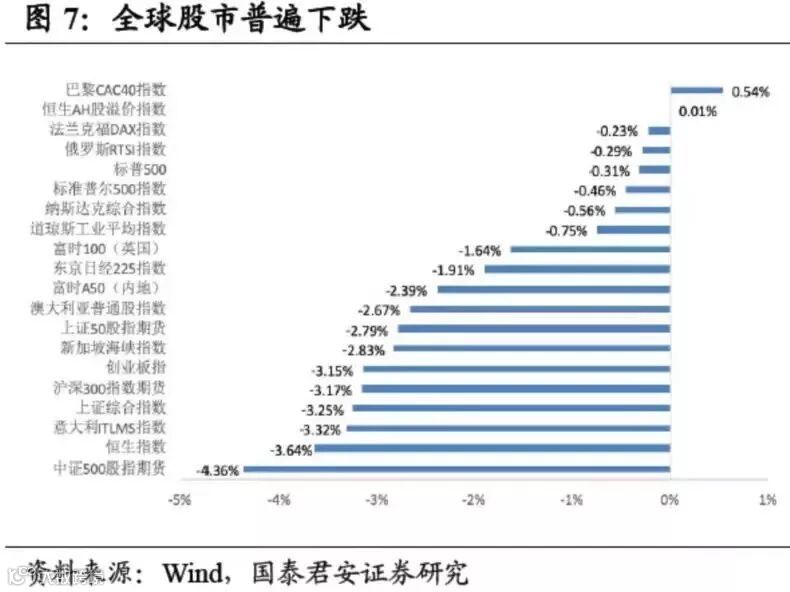

➤ 股市方面:受中美贸易战影响,全球股市下挫。

美国三大股指波动剧烈,周中下探后有所回升,其中标普500本周收跌-0.46%,纳斯达克指数收跌-0.56%,道琼斯指数收跌-0.75%。

A股受中美贸易谈判冲击的影响较大,沪指、深成指、创业板指分别收报 -3.25%,-3.74%,-3.15%。

欧股下挫为主,富时100(英国)、意大利ITLMS指数、法兰克福DAX均收跌,仅巴黎CAC40指数收涨0.54%。

除此之外,日经225指数收跌1.91%。

➤ 汇率方面。除对日元、欧元贬值外,美元兑全球其他国家主要货币走强。

其中美元兑日元贬值0.87%,美元兑欧元贬值0.83%,美元兑离岸人民币汇率大幅升值1.75%,美元兑英镑升值1.11%,美元兑俄罗斯卢布升值最大为2.03%。

➤ 大宗商品方面。上周除黄金、白银等贵金属外,大宗商品普遍下行为主。

波罗的海干散货南华贵金属指数、COMEX白银和COMEX黄金上涨最多,铁矿石下跌最多,焦炭和螺纹钢下跌较大。

NYMEX原油和IPE布油也走跌,分别为-4.11%和-4.50%。

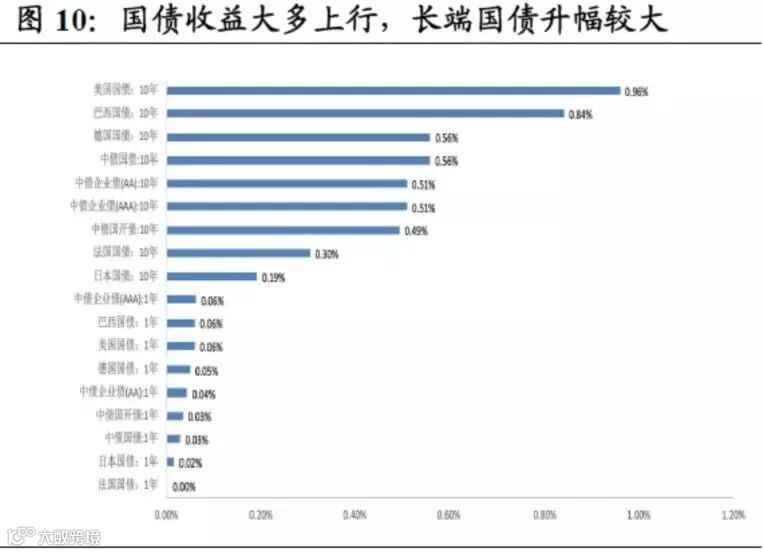

➤ 债市方面:主要国家的债券收益均以上行为主。

其中,美国和巴西10年期国债涨幅最大,美国上行0.96%,巴西上行0.84%;中国10年期国债收益上行0.56%。日本10年期国债收益上行最小,为0.19%。

此外,短端国债的涨幅并不明显,主要国家长端国债升幅高于短端国债。

国内政策

央行对人民币汇率保持信心,发布2019年第二季度中国货币政策执行报告

人民币汇率破7,中国央行表示:人民币汇率完全能够在合理均衡水平上保持基本稳定。

由于日前美方宣称拟对3000亿美元中国输美商品加征10%关税,严重违背中美两国元首大阪会晤共识,中国相关企业暂停新的美国农产品采购。

一系列稳外贸细化措施正酝酿推出,包括修订进口技术和产品目录、拓展关键零部件和先进技术设备进口多元化渠道、进一步扩大跨境电商综合试验区试点以及尽快推出第三批进口贸易示范区等。

中国人民银行发布2019年第二季度中国货币政策执行报告。

中国人民银行: 将在香港发行300亿元人民币央行票据。

国际政策

美国将中国列为汇率操纵国,六国央行降息

◎本文节选自《六国央行降息,避险情绪蔓延,价格普跌——国泰君安宏观周报(20190811)》和《【国君策略-周议】汇率和盈利:黎明将至》

作者:国泰君安宏观团队&策略团队

资料来源:Wind、国泰君安证券研究

往期文章

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向国泰君安证券客户中的专业投资者。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!

免责声明:

以上内容仅代表作者个人观点,文中信息及所表述的意见仅供参考,在任何情况下,不构成对任何人的投资建议,国泰君安证券也不对任何人因使用本文内容所引致的任何损失负任何责任。投资有风险,入市需谨慎。

国泰君安证券订阅号(ID:GTJAOFFICIAL)为国泰君安证券股份有限公司(以下简称“国泰君安证券”)依法设立、独立运营的唯一官方订阅号,本订阅号所载内容版权仅为国泰君安证券所有,国泰君安证券对本订阅号保留一切法律权利,未经书面授权,任何媒体、机构、个人不得以任何形式转载、发表或引用。

推荐一款贴心的小工具

你可以对自己喜欢的栏目一键订阅

就能第一时间收到栏目文章更新提醒

纷繁世界里,不想错过你~

每周二,本周看点;投资风向,快人一步。