身披“聪明钱”光环的北上资金,其一举一动历来备受A股投资者的关注,甚至引发显著的跟风效应,北上资金的选股偏好也因此成为各方研究的焦点之一。

而随着市场走势的持续演变,北上资金的行为也在悄然发生着变化,根据国泰君安策略团队相关研究报告显示:

北上资金配置一面消费、一面科技,节后配置偏好从低估值、大市值龙头向高盈利成长扩散。短期全球投资者逐险意愿下降,与国内投资者有别,短期需关注其潜在波动。

COVID-19疫情在全球范围内的持续扩散,已经引发了全球范围内的避险情绪高涨,这自然也会体现在全球权益资本的变动上。

➣ 数据统计显示,全球权益资本已经开始展现收缩态势,其中被监测的全球代表性经济体权益资本均有明显的边际流出。发达市场虽然流入49.22亿美元,但新兴市场开始流出26.73亿美元。

从全球权益资产的内部风格和结构看,由于短期的经济与疫情不确定性上升,高盈利成长因子占优,资本持续流入,而价值类的流出扩大。

上述趋势在A股市场也开始有所体现。

我们观察北上资金的数据可以发现,自2月21日到2月26日,北上资金已经连续4个交易日呈现净流出状态,分别净流出11.2亿元、87.05亿元、48.31亿元和67.27亿元。

对比近期数据,这已经是北上资金2020年开年以来持续时间最长的净流出。4天累计净卖出金额达到了213.84亿元。

➣但与此同时,尽管是净卖出状态,但在某些领域,北上资金仍旧展现出了“贪婪”的一面。

曾几何时,北上资金还被广大A股投资者视为大盘蓝筹股的坚实拥趸。这从此前的持股数据里面都不难得到印证。但不知不觉中,北上资金的“口味”也在发生着变化。

在鼠年春节后A股市场发生的诸多重要变化中,就包括了北上资金的配置行为变化。

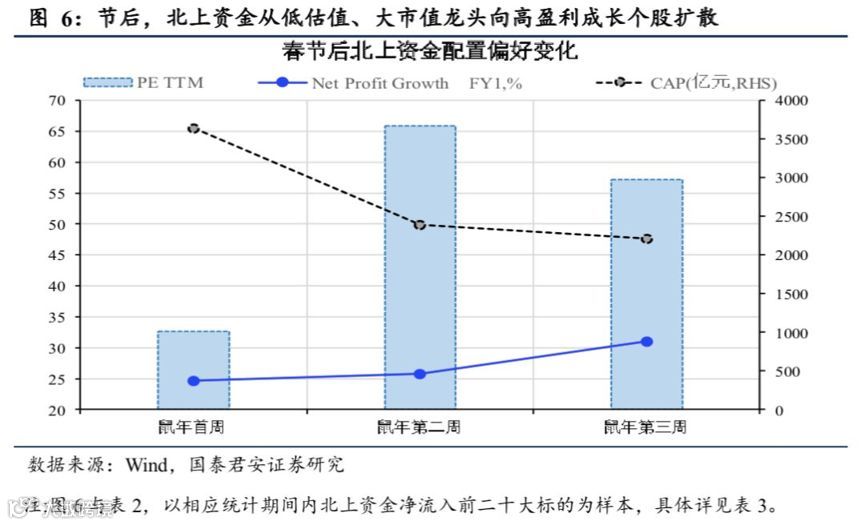

为此,国泰君安策略团队对节后三周北上资金净流入前二十大标的的特征进行了刻画,以研究北上资金配置偏好的具体变化情况,最终得出了三个结论。

首先,近两周北上资金对于低估值、大市值类个股的偏好在显著下降。

“鼠年首周,净流入重点标的的PE TTM估值均值32.60倍,平均市值3635.19亿元,而在第二周与第三周平均估值水平为60倍左右,平均市值下降至2208.40亿元。”

其次,北上资金对于业绩高增长类个股的偏好在显著上移。

就像上文中提到过,近期全球资本在权益资产的内部偏向高成长因子,这一点与北上资金的变化也是相同的。

“首周净流入重点标的2020年一致净利润增长预期均值为24.67%,在近两周净流入重点标的的一致净利润增长预期均值上升,显示北上资金在疫情风险下投资偏好转向高成长个股。”

此外,就是基于以上的两点变化所必然带来的结果了,即:北上资金持股分布与集中度的下降。

“我们可以看到,鼠年首周北上资金抱团集中在消费、医药等领域,在后两周的分布当中广泛出现计算机、电子、新能源等成长类板块上,与以上特征是相一致的。”

而在微观层面,北上资金的A股配置展现出了“两个世界”,即一面是消费,一面是科技。

以鼠年第三周北上资金净流入的64.94亿元来看,其配置结构与风格差异巨大,其中消费净流入56.43亿元,TMT净流入46.21亿元,而周期净流入4.64亿元,金融则净流出30.09亿元。

在行业层面上,消费与成长并重,这有别于鼠年首周消费单刀突进。而净流出靠前的行业,与宏观相关,集中于金融与周期。

免责声明:

本文根据公开资料整理,文中信息及所表述的意见仅供参考,在任何情况下,不构成对任何人的投资建议,国泰君安证券也不对任何人因使用本文内容所引致的任何损失负任何责任。投资有风险,入市需谨慎。

国泰君安证券订阅号(ID:GTJAOFFICIAL)为国泰君安证券股份有限公司(以下简称“国泰君安证券”)依法设立、独立运营的唯一官方订阅号,本订阅号所载内容版权仅为国泰君安证券所有,国泰君安证券对本订阅号保留一切法律权利,未经书面授权,任何媒体、机构、个人不得以任何形式转载、发表或引用。

疫情重压下地产股走强,调控边际放松可期