2020年业绩短视频

01

摘要 Summary (2020年12月底或年内,均为同比)

|

利 润 表 |收入至48.78亿港元(升15%,新高) |股东应占溢利15.63亿港元(升75%,新高) |- 下半年盈利升273% | - 每股盈利EPS16.9港仙(升44%) |总成本30.64亿港元(降6%) | - 减值拨备降60%,融资成本降6% |成本收入比64%(降13个百分点) |末股期息0.051港元 (升115%) |股东回报率(ROE)12%(升4个点) |

|

资产负债表 |总资产1,217亿港元(升26%) | - 贷款余额升33%至156亿港元 | - 客户信托结余升67%至187亿港元 |股东权益151亿港元(升34%) | - 每股净资产1.58港元 (升7%) |杠杆4.22倍(升0.1) |

|

业务发展 | 财富管理完成内部战略整合升级 | - 客户托管资产达2,067亿(升35%) | - 经纪市占率提升 |企业融资协助融资创新高 | - 完成债券融资4643亿港元 (新高) | - 完成股权融资1243亿港元 (新高) | 成立结构与衍生产品团队,服务金融机构客户 | 资产管理在管规模93亿港元(升12%) | 私募股权(新)完成7项新经济项目 | 标普、穆迪维持BBB+、Baa2信用评级 |

02

收入结构 费用佣金类与利息类占近90%

费用佣金类收入为15.64亿港元(升10%),主要由于经纪、资产管理及金融产品业务增长。

利息类收入为26.50亿港元(升12%),主要由于做市及投资业务的增长。

交易投资类收入(按市值计价)为6.59亿港元(升42%),主要由于向财富管理客户发行相关金融衍生工具及资产管理种子基金所产生的收入同比上升。

03

资产质量继续提升 中长期的盈利压舱石

04

个人金融-财富管理 逆市高效率增长

05

机构金融 向企业、金融机构客户提供多元化产品

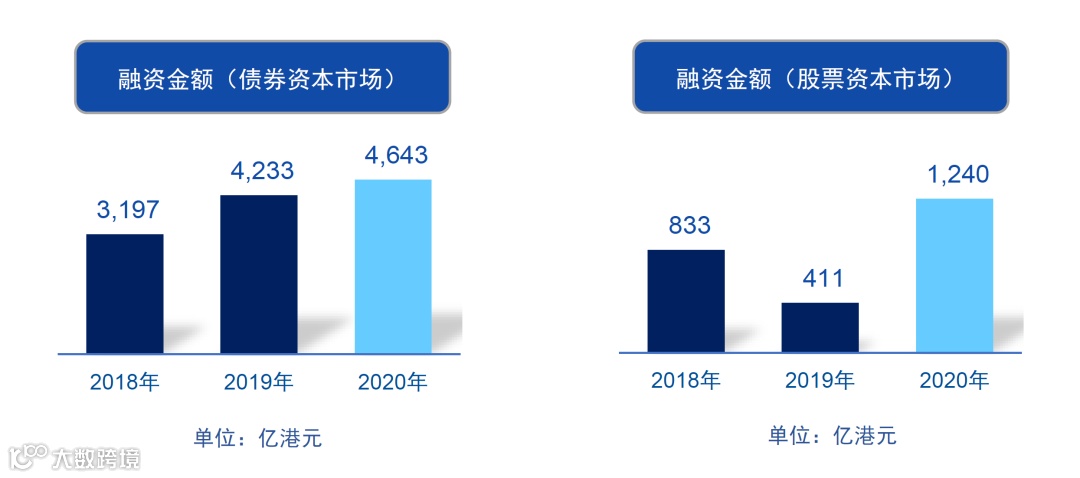

债券资本市场方面,丰富的市场经验和高水平的专业服务使本集团稳居中资美元债市场前列,2020年,团队协助企业客户在债券市场融资总额近4,643亿港元(2019年:4,233亿港元)。以发行笔数计,本集团位列彭博亚洲地区(除日本)G3货币企业高收益债券承销排行榜第二名。

股票资本市场与财务顾问方面,本集团协助企业金额融资累计达1,243亿港元,其中包括京东集团(9618.HK)、京东健康(6618.HK)、渤海银行(9668.HK)、万国数据(9698.HK)等于大型港股IPO项目。年内,团队共完成上市保荐项目四个(2019年:8个),包括中关村科技租赁(1601.HK)、金融街物业(1502.HK)等。

06

投资管理 表现优异,资产管理收入大幅上升

07

展望 金融科技、财富管理、跨境金融市场

-

提升金融科技在证券交易平台上的有效运用,为客户创造更好的交易体验; -

主动优化财富管理服务,提升产品服务和客户的投资渠道,增加财富管理与私募股权、资产管理和企业融资等业务间的联动,持续为客户创造一站式的金融服务; -

加大对金融机构、企业客户开发力度,发挥金融产品和交易平台系统的核心竞争优势,为客户提供差异化、定制化的金融产品和服务;及 -

深化和母公司的合作,在跨境金融市场上拓展新机。