全球供应链正在发生哪些变化?这些变化将对中国产生什么影响?

来源 | 峰瑞资本

作者 | 沈 颖

作为将五洲四海的供给与需求都联系起来的巨大网络,全球供应链的动态变化,一直是各界瞩目的焦点话题。

它关系到不同经济体的竞争与起落,也深刻地影响出海企业的战略布局与发展前景。

在相当长的时间里,中国在全球制造业领域遥遥领先。

不过,中美竞争、局部冲突等多种因素交织,也给全球供应链的稳定带来很多波动。

我们很好奇,全球供应链正在发生哪些变化?

这些变化将对中国产生什么影响?

对于那些“生于中国,面向全球”的企业来说,如何寻找机遇,又如何面对挑战?

基于此,我们研读了与全球供应链相关的数据与报告,希望能梳理出大概的脉络。

主要观点如下:

· 全球供应链正在重构——并非完全脱钩,而是变得更加复杂、多元化,需要更多国家的协同与配合。

· 全球供应链重塑的底层逻辑,并非完全基于经济学的原理,而是基于中美竞争态势下的大国博弈。

· 供应链的多元化布局,正从曾经的“All-in中国”转变为“中国+N”。

· “近岸外包”与“友岸外包”,正在推动东欧和墨西哥等国家与区域的贸易增长。

在亚太地区,外国直接投资呈多元化趋势,新的热点区域不断涌现。

· 即便中美之间在供应链上的直接联系有所减少,但中国与美国主要贸易伙伴之间的供应链联系却在增加。

可以理解为,中国正在更多地通过第三国与美国产生贸易往来。

· 供应链重构正在增加全球贸易的成本,这种成本的上升不仅会转化为消费端的通胀,也可能转化为企业端的亏损。

· 对出海企业而言,拥抱出海与全球化,并不意味着丢掉中国市场。

01

全球制造业的竞争格局长什么样?

经济学家Richard Baldwin的一项研究显示:

在全球制造业总产值中,中国占据绝对的领先地位(35%),份额大致为美国的三倍,日本的六倍,德国的九倍。

在产值占全球3%以上的六个国家中,老牌工业国家有三个,即美国、日本、德国,其余三个,中国、印度、韩国均为新兴工业化国家。

与此同时,在全球制造业附加值的排名中,中国占全球的29%,约为美国的1.5倍,日本的四倍,德国的六倍。

不论是从绝对产值还是附加值来看,中国的制造业还是遥遥领先的。

02

“全球制造业之王”的更迭

Richard Baldwin教授的研究追溯到了1995年。

当时,中国与加拿大、英国、法国和意大利的制造实力相当。

1998年,中国超越了德国,2005年中国超越了日本,2008年中国超越了美国。

此后,中国制造业在全球的份额增加了两倍,而美国的份额则下降了约3%。

上一次“全球制造业第一大国”易主,发生在第一次世界大战前夕。

美国花了将近一个世纪,才取代英国成为全球制造业第一大国。

然而,中国超越美国则只用了短短15-20年的时间。

03

中国制造业增速趋缓

美国推动供应链与中国脱钩

2020年,中国的制造业份额超过了其他全球前十名主要制造国的总和。

不过,中国制造业的增速已经放缓。

目前,中国制造业占全球的比例在1/3上下浮动。

值得一提的一个大背景是,2018年中美贸易摩擦增加以来,美国推动供应链与中国脱钩,全球进入了供应链重塑的时代。

04

不断加码的关税征收

为了加强对国内产业的保护,减少对中国制造业的依赖,美国采取了多重措施。

其中最主要的是,对来自中国的商品征收高额关税。

尤其是对于电动车、半导体、电子产品和机械设备等产品,税率为7.5%到25%不等。

最新的情况是,2024年9月27日,美国政府宣布将落实对中国部分出口商品实施惩罚性关税——

其中对电动车加征100%关税(涨幅75%);

对半导体和太阳能电池加征50%关税(涨幅25%);

对部分医疗器械加征50%关税(涨幅50%)。

05

供应链的多元化布局

受地缘政治等多种因素影响,近年来,众多美国企业开始寻求供应链的多元化布局——

在不同国家和地区设立生产基地,特别是印度、东南亚、中东欧地区,来分散风险,提高供应链的稳定性。

以苹果公司为例。

一直以来,苹果在中国拥有庞大的供应链和销售网络,苹果公司首席执行官库克2023年在接受采访时还表示:

“约苹果 95% 的产品仍然在中国生产、制造组装。”

变化正在发生。

依据澎湃新闻的报道:

印度在 2023 年组装了约 14% 的 iPhone。

JP Morgan分析师,以及印度商务和工业部长 Piyush Goyal 都曾提到:

苹果公司的目标是2025年在印度生产 25% 的 iPhone。

正如苹果公司在印度等地加大布局,当供应链开始部分从中国迁出,东南亚是主要受益的地区之一。

目前,越南是企业“中国+N”战略下的首选迁徙地;

马来西亚成为东盟地区半导体行业的新兴重镇;

大量智能手机和药品供应链,则向印度转移。

06

亚太地区

外国直接投资分散化

印证“中国+N”趋势

金融时报的数据显示:

自全球金融危机结束以来,中国在制造业领域获得的绿地FDI实际上一直在下降。

与此同时,在亚太地区,外国直接投资呈多元化趋势,新的热点区域不断涌现。

依据联合国贸易和发展会议(UNCTAD)的数据:

2010-2014年,投向亚太地区的外商直接投资——

绿地投资中,27.7%都投向了中国,彼时的中国是亚太供应链的绝对中心。

但到2022年,这一比例下降到了4.9%。

反观越南、印尼、印度等国家,它们吸收的绿地投资从原来的33.7%跃升到了56.7%;

其中涨幅最大的是印度,从10%升至21%。

这些投资将有机会转化成制造能力和贸易能力。

07

近岸外包

正在推动东欧和墨西哥的贸易增长

援引《经济学人》杂志于2024年9月21日发布的文章《近岸外包“正在将东欧变成新的中国”》——

美国和欧盟正限制从中国的进口。

欧美公司纷纷开始转变策略,将生产链转移至“近岸”和“友岸”。

近岸外包能够缩短供应链长度,提高物流效率,降低运输成本,减少地缘政治风险。

比如,美国将墨西哥作为重要的近岸外包基地。

美国商务部的数据显示:

2023年墨西哥开始取代中国,成为美国的最大贸易对象。

与此同时,中东欧正在成为欧洲国家重要的近岸外包基地,未来预计能吸引更多的投资和产业转移。

08

美国力推的“制造业回流”

成效如何?

自奥巴马时代起,美国历届政府都把制造业回归作为其经济政策的关键部分。

从奥巴马政府推行的再工业化和制造业复兴,到特朗普政府的制造业回归,再到拜登政府的一系列制造业复兴政策,都服务于美国制造业回流的目标。

然而,多种迹象表明,美国力推的"制造业回流",可能并没有达到预期。

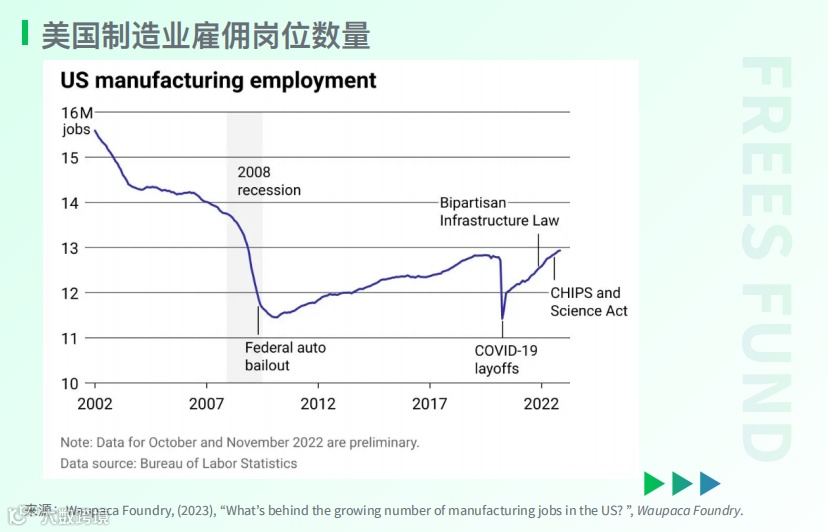

先看就业。

美国劳工统计局的数据显示:

2002年以来,美国制造业领域的岗位雇佣一直呈下降趋势;

2008年之后,美国开始重视制造业的回归,制造业就业实现小幅回升;

2022年一系列新法案推出后,制造业就业也有一定程度的回升。

但是与2002年相比,美国在过去20多年里,流失了二三百万个制造业岗位。

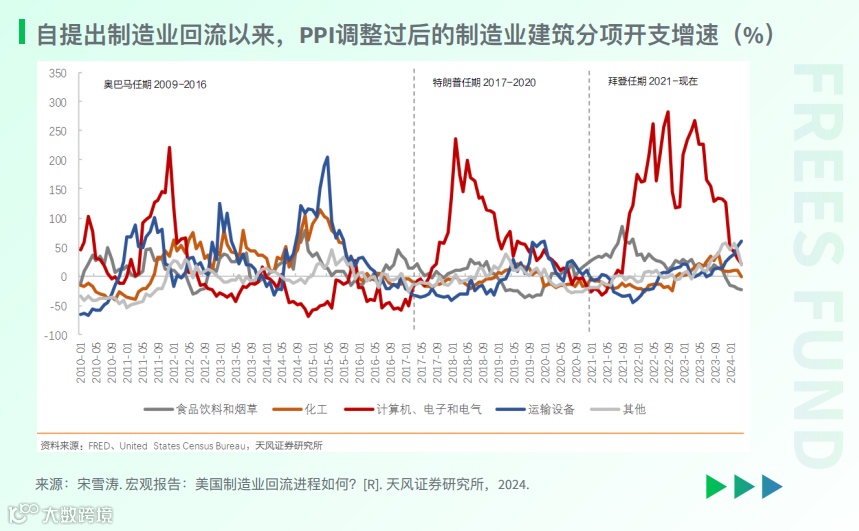

再看投资。

与就业情况类似,每一次新的法案出台之后,都会带动一波投资的增长。

不过,当这些法案的效应慢慢减弱之后,相关投资又会回落。

以2022年8月9日通过的《芯片与科学法案》为例:

法案通过后,催生了计算机、电子和电气设备行业的建筑分项投资的高速增长,增速一度超过200%。

不过,2024年之后,相关投资开始放缓。

科创最前线是一家专注报道科技推动产业创新的新媒体,致力于成为中国科创浪潮中的发现者、陪伴者、推动者。

我们聚焦中国科技创新产业发展,挖掘科创企业明日之星,深度跟踪头部科技企业动态及科技产业资本布局,推动科技在消费、出行、教育、文娱、房产、医疗等民生领域的落地。