自2016年5月1日起,在全国范围内全面推开营业税改征增值税试点,国家税务总局公告 2016年第15号《不动产进项税额分期抵扣暂行办法》对不动产、不动产在建工程进项税额分两年抵扣进行了明确,因此,不仅是主业为工程建造的企业,所有行业的企业都会购买、销售、租赁房地产或新增其他不动产,均将适用于营改增新政。

作为股份整体营改增整体解决方案的重要组成部分,项目管理产品在企业基建客户的进项税管理中起到了重要作用。不动产/在建工程的进项税抵扣以及对外提供工程服务的销项税核算是所有有基建工程的企业用户进行增值税税负平衡的重要手段。

交通公用与项目资产事业部研发团队对项目管理产品进行了支持营改增的全面改造,项目管理营改增增强包即将于5月份正式发版,为应对“营改增”全面推广带来的市场契机,现将“项目管理营改增增强包”产品相关情况说明如下,各客户经营机构可预热市场,结合增值税平台的推广,形成方案组合优势,拉动整体销售。

适用对象及范围

已经使用项目管理的客户以及有项目管理需求的客户,包括但不限于:

1、公路、高速、轨道、机场、城投、燃气、水务、环境、供暖等工程项目管理(包括作为业主方进行工程建设和作为乙方提供工程建设服务)的客户;

2、所有(新建、拆迁、改造)工程项目管理的制造及消费品行业客户;

3、其他使用项目管理产品的涉及工程建造、新增不动产建造的客户,其中包括对外提供工程服务的客户。

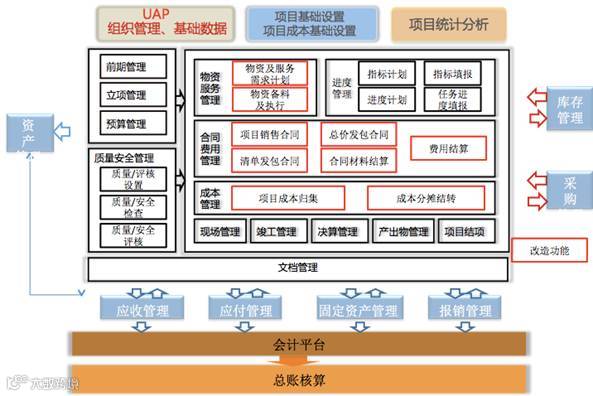

项目管理营改增增强包产品主要功能

预算编制调整—计税模式

随着营业税改增值税,政策上有两种计税模式,一般纳税和简易征税,在企业业务的管理上则同样会有这两种业务处理模式,因此项目管理产品进行调整同时支持一般纳税和简易征税两种业务场景。

项目销售合同收入—销项税

营改增后由于项目的建设、安装等产生的收入,按税法要求需要分开销售收入,以销售收入为计税依据,进行增值税销项税的核算。项目管理产品进行调整,将销售收入及计提的税率、税金均列明在合同上,同时标明合同无税金额、含税金额,进行价税分离,以满足于后续财务销项税的预提核算。

发包合同成本—进项税

对于工程的成本,不管是材料费还是人工费,随着营改增,企业在取得增值税专用发票后则可以用于项目销售合同销项税的抵扣。为便于清晰的核算企业取得的进项税和付出的工程价款,从发包合同到进度款到最后的合同结算,涉及到工程成本的业务统一进行价税分离,分别列示无税金额、税率、税额、含税金额,保证进项税能够完整合理的进行抵扣。

项目管理营改增增强包产品如何与业务匹配

相关事项联系人:

热线电话:0451-82827852 电子邮箱: hljlft@yonyou.com