非国行到底支不支持 Apple Pay 国内使用?

首先明确一点,目前来说结果是支持的,但是这和我之前的说法并不矛盾,因为三星以及无数次的证实EMV和PBOC不可调和的矛盾问题。

我原来的是说法请看这个帖子:http://bbs.feng.com/read-htm-tid-9875115.html

其中我第一次提出来了国行和水货的区别是因为NFC芯片的差异,其实后续我没做补充,芯片的差异并不是信号的差异,而是内置的SE的安全协议的差异,当然这都是一个概念。

那么为什么我现在说苹果的 Apple Pay又支持水货了呢?不是我见风使舵,自己打自己脸,而是银联政策和标准的变化,当然国内还是PBOC这是毫无疑问的,但是银联推出了HCE系统,那么NFC内置的SE协议是什么就完全没任何鸟用了!

国内的 Apple Pay 和国外的还是有一定的差别的,当然,表现形式没差别,但是流程是不一样,国外是ESE结构,就是NFC模拟银行IC卡,直接手机对POS机进行交易,国内是HCE结构,就是云端和服务器模拟IC卡,手机上只发送密钥,云端和POS机进行交易,安全性更高一些,但是需要更复杂的银行结算系统,只有中国有这一套满足全天候实时交易的结算系统,现在无论 Apple Pay 还是 Samsung Pay都是这种HCE的套壳。

好了,先说什么是HCE?

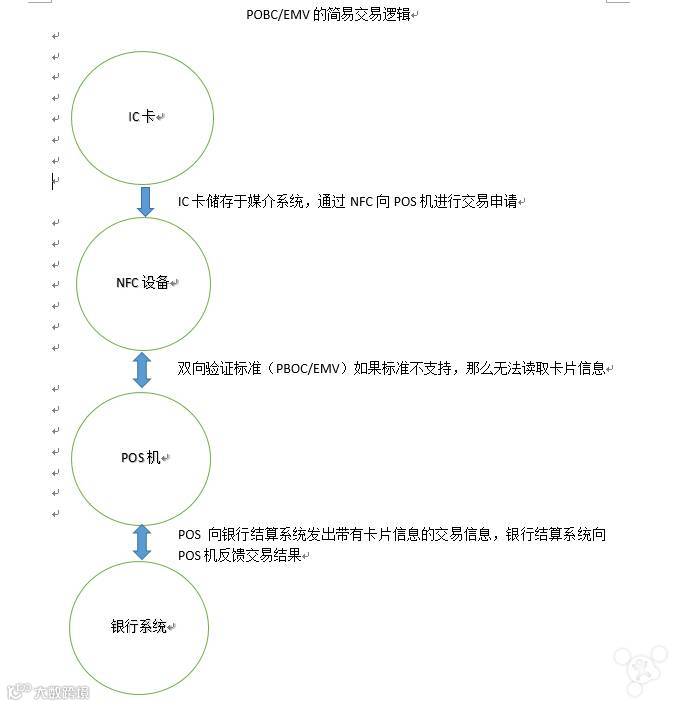

在一部配备NFC功能的手机实现卡模拟,目前有两种方式:一种是基于硬件的,称为虚拟卡模式(Virtual Card Mode);一种是基于软件的,被称为主机卡模式(Host Card Mode)。

在虚拟卡模式下,需要提供安全模块SE(Secure Elemen),SE提供对敏感信息的安全存储和对交易事务提供一个安全的执行环境。NFC芯片作为非接触通讯前端,将从外部读写器接收到的命令转发到SE,然后由SE处理,并通过NFC控制器回复。这也就是为什么会有EMV和PBOC这两个协议的原因了,因为SE的执行协议环境不一样,所以两者兼容性很差,PBOC还好,基本兼容EMV,但是EMV根本不兼容PBOC,没办法,国外看不起中国也不是一天两天了,哪怕现在全部的WIFI标准都带有WAPI特性,哪怕TD-LTE已经成为了主流LTE格式之一,哪怕中兴加华为加大唐加移动加其他的已经占据了LTE专利池35%的份额,但是还不够,他们就是不承认,或者说,他们试图让中国放弃中国那一套一贯的独立自主的标准和体系,当然,好或者不好我这不说啊,但是事实说明一切,美国坚守的UMA和WIMAX最后竟然是靠着TD-LTE来拯救的,其他的我也不说什么了,自强才是最重要的。

别的不说了,我们继续说HCE啊,显然上面带物理SE的不是HCE,那么HCE必然是下面的主机卡了,那么什么是主机卡呢?

在主机卡模式下,不需要提供SE,而是由在手机中运行的一个应用或云端的服务器完成SE的功能,此时NFC芯片接收到的数据由操作系统或发送至手机中的应用,或通过移动网络发送至云端的服务器来完成交互。两种方式的特点都是绕过了手机内置的SE的限制。这一标准的妙处在于,它不需要整个行业为了控制安全元件而争斗。

那么好了,重点在哪里,不需要提供SE,不需要提供SE,不需要提供SE,重要的事情说三遍,当然,不提供SE不代表不需要SE了,那么SE由谁来做?没有物理SE就弄个虚拟的呗,CPU来做,或者说HCE的子系统来做。

我想说到这那么就应该明白了,不是说水货和国行真的没PBOC和EMV的差别了,当然有,但是这差别在哪里?在物理SE上面,可是在国内的支付体系都是HCE套壳的情况下,自然就等于没有差别,可怜苹果为了国内市场做的特殊化啊,单独设置一个型号,到头来竟然根本是瞎折腾...

补充一句,为什么说我还是坚持是NFC的内置标准的不同呢?因为很简单,FTV这东西没有好多年了,以前没为此单独划分过,VOLTE中国现在支持,内测版的图你们也都看到了,而且不支持VOLTE的也不是中国一家,WIFICALLING呢,这个我也说过了。

具体看这个帖子吧:http://bbs.feng.com/read-htm-tid-9962155.html

还有这个补充的帖子:http://bbs.feng.com/read-htm-tid-10144781.html

当然,我估计我说这么多,还是有人看不明白,所以我做了两个不是很严谨的图,但是基本上原理都说出来了,可以直接看图

PBOC/EMV简单交易结构:

HCE简单交易结构:

我想图可能更直观的能让你们明白,好了,我要说结论了

结论:

国行/非国行都支持apple pay 但是 NFC的差异仍然存在,非国行能支持应该感谢银联率先大规模启用HCE。