大家都知道,客户在申请贷款时,需要他们提供个人征信报告。但是大家知道征信报告应该怎样看吗?哪些内容是信贷公司需要重点审核的呢?那就让小团带着大家一起涨知识吧!

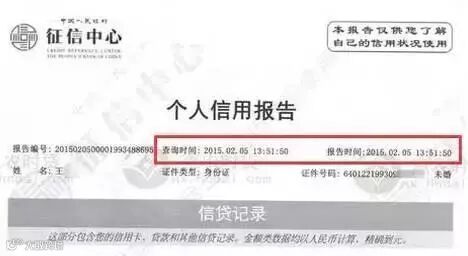

1. 征信报告记录时间

一般情况下,信贷公司会重点考察借款人最近两年内的征信情况。

2. 征信报告打印时间

3. 个人基本信息

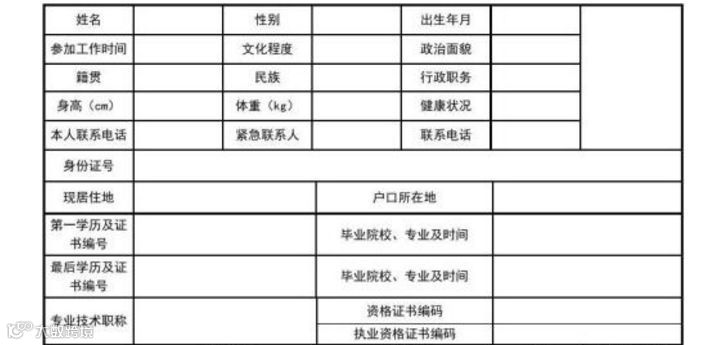

个人基本信息会记录借款人的个人姓名、学历、出生日期、年龄、家庭住址、联系方式、婚姻情况、工作单位及电话、学历、配偶信息等内容。借贷公司会将这些信息和借款的申请表做核对,查看是否有不一致的地方,或是否存在虚假的资料。

4. 贷款记录

贷款记录重点审核以下几方面:一是贷款机构,二是贷款总金额,三是贷款类型,四是当前还有多少贷款未还,五是每个月要还的贷款额度是多少,六是贷款逾期情况。

如果借款人当前的贷款余额大于借款人的收入及资产价值,或者是逾期次数比较多,那贷款审批是受到较大的影响的。

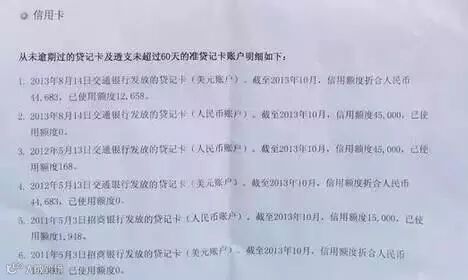

5. 信用卡记录

信用卡记录主要考察的是借款当前的信用卡持有数量、信用卡透支总额、信用卡逾期情况等。

跟贷款一样,如果借款人深情的信用卡过多,透支额度比较高,或者逾期次数比较多,贷款同样会有较大的影响。

6. 公共记录

公共记录面主要记录的是借款人社保缴纳情况,以及一些社会行为。

从社保缴纳记录可以推断出借款当前的工作情况,也可以反推出借款人的基本工资收入。

7. 查询记录

查询记录会记下每一次查看征信的记录,包括借款人的主动查询,信贷机构贷款审批查询,信用卡审批查询,贷款机构贷后管理查询,相关部门的调用查询等。

这个查询记录可能很多借款人觉得没什么,其实查询记录过多也是会影响贷款审批的。如果借款人频繁的查看征信,说明借款人近段的借贷行为比较频繁,信贷机构会认为借款人很缺钱,所以也会谨慎考虑贷款的审批。

往期回顾