2025年全球手游买量风向与策略洞察

2025年全球手游市场持续扩张,但买量环境日趋复杂:投放渠道与创意形式不断丰富,获客成本攀升、效果波动加剧,仅靠经验驱动已难支撑科学决策。买量正加速转向以策略性、节奏感和方向感为核心的系统性判断。

伴随全球化深入,区域、平台与品类间的差异持续扩大,单一市场或渠道的成功经验难以复用。基于数据的趋势洞察与跨市场分析,已成为实现可持续增长的关键能力。

XMP携手Insightrackr联合发布《2025 Q1–Q3 全球手游买量风向与策略洞察》报告,助力从业者把握市场格局、预判投放方向。

市场规模与竞争强度持续提升

2025年Q1–Q3,全球移动游戏下载总量达389亿次,同比增长7.4%;总收入达825亿美元(约合5,831.43亿元),同比增长13.2%。

高增长背后是新游持续入场、广告创意规模扩大,市场竞争显著加剧。单纯依赖扩大投放规模的增长路径收窄,买量效率成为核心竞争力。

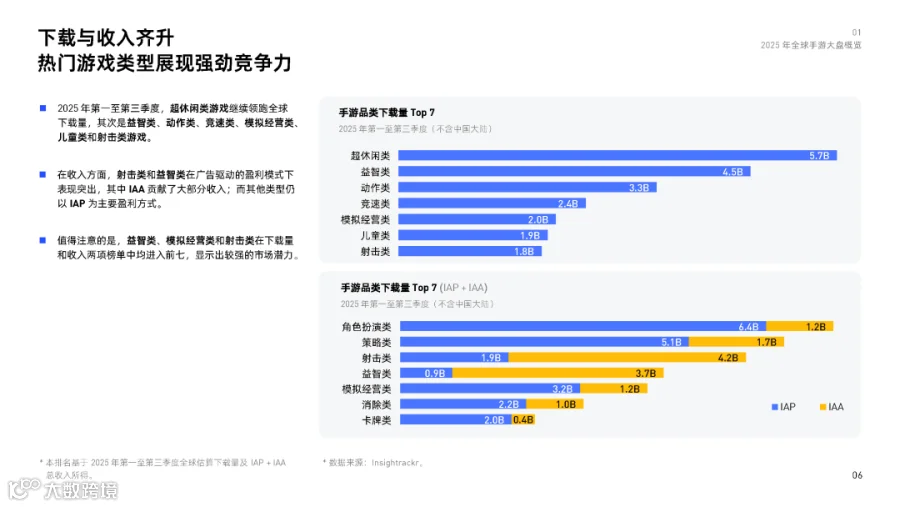

品类趋势:下载与收入的分化更加明显

超休闲与益智类游戏仍是“吸量引擎”,在下载端保持高活跃度;策略类、硬核类游戏则在收入端展现出更强变现能力。

这种结构性分化正深刻影响发行团队对产品定位与投放节奏的整体判断:不同品类在吸量与变现上的侧重点各异,而部分兼具高下载与高收入潜力的品类,已成为重点布局赛道。

创意形式演进:视频仍在,玩法在变

2025年Q1–Q3,视频广告仍主导手游买量,占素材总量约81%;图片广告占14%,试玩广告达5%。

创意竞争正从“产量优先”转向“内容质量与玩法理解并重”。试玩广告、剧情化表达及AI技术应用逐步普及,用户互动模式与创意表达方式持续升级。

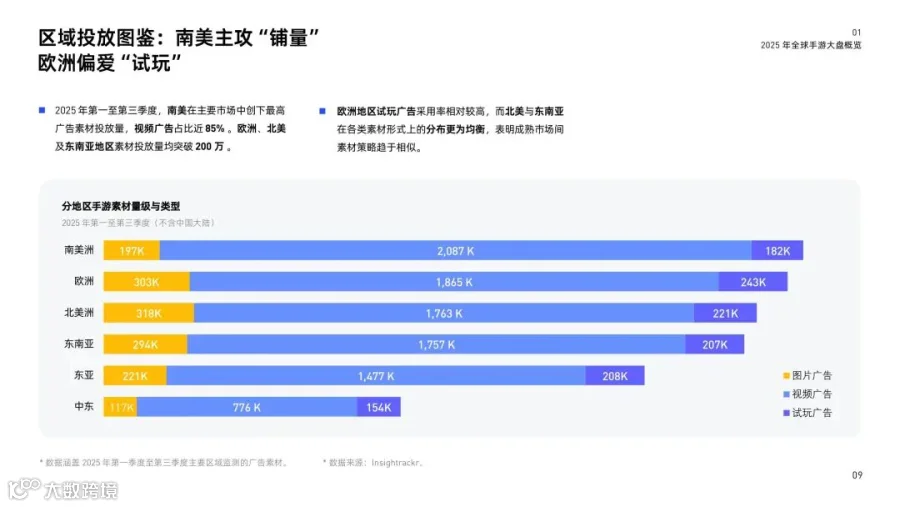

区域:新兴市场机会凸显

2025年Q1–Q3,南美成为主要市场中广告素材投放量最高的地区,视频广告占比近85%;欧洲试玩广告采用率相对更高;北美与东南亚各类素材分布更为均衡。

新兴市场吸量潜力突出,全球买量需深度结合区域特性制定本地化策略。

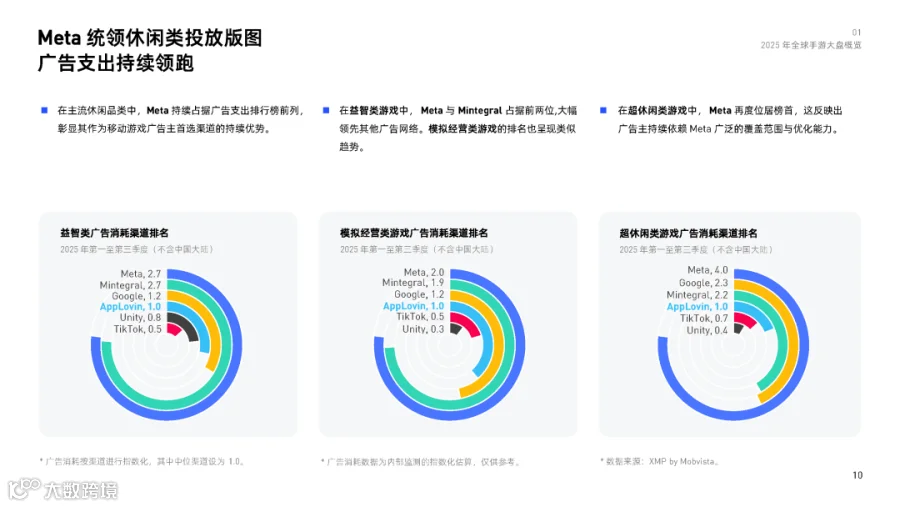

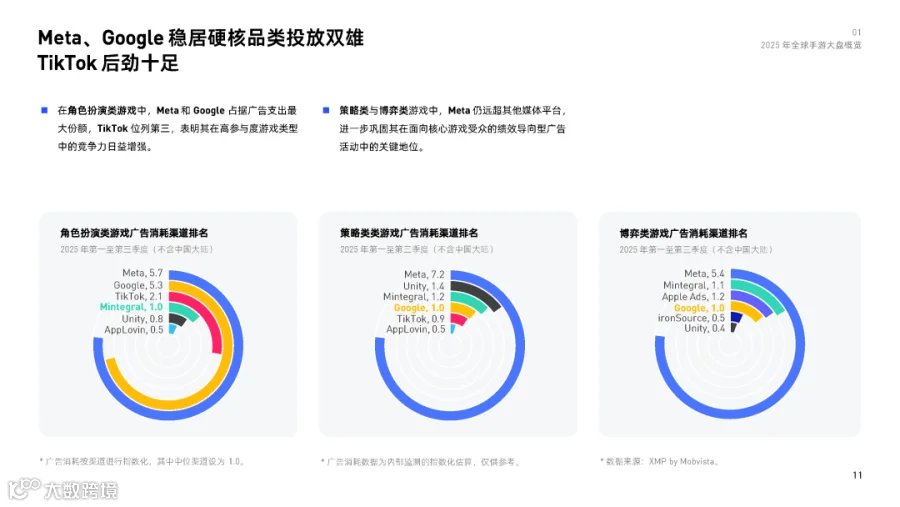

渠道格局:Meta与Google双雄,TikTok后劲十足

2025年Q1–Q3,在角色扮演类游戏中,Meta与Google占据广告支出最大份额,TikTok位列第三;策略类与博弈类游戏中,Meta广告消耗远超其他平台,稳居核心受众首选。

Meta与Google已形成硬核品类买量“双雄格局”,TikTok增长迅猛,正成为核心游戏类型的重要竞争者。买量团队需依据平台特性精准制定策略,优化投入产出比。

重点品类广告竞争分析

报告深入分析益智、文字、消除、策略及博弈五大品类的投放趋势、平台占比与头部广告主,并解读典型创意案例。

益智类

2025年Q1–Q3,共1.2万款益智类游戏投放广告;暑期营销加码与新品发布推动活跃游戏数量于7月达峰值8,300款,6月、7月环比增幅均超10%。

该品类持续高活跃度印证竞争激烈,也表明行业对创新创意策略的刚性需求。

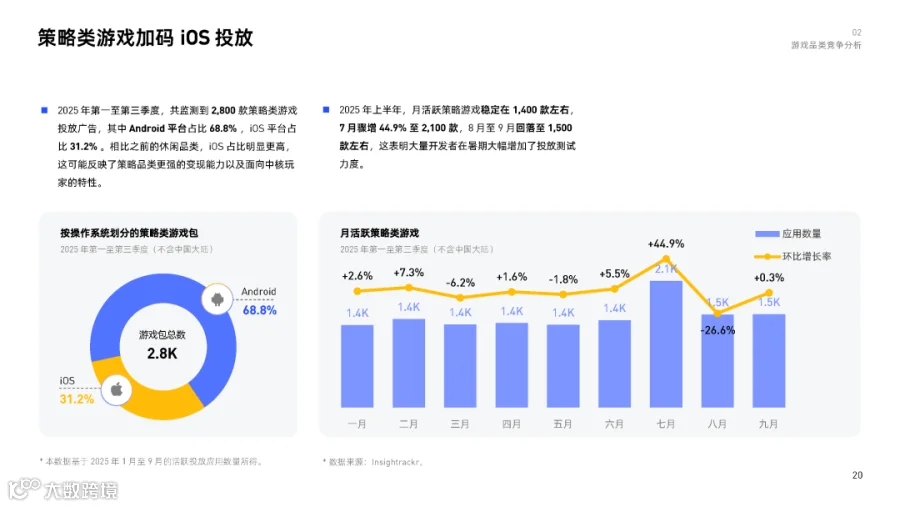

策略类

共约2,800款策略类游戏投放广告;iOS平台投放占比较高,体现其更强变现能力及面向中核玩家的特性。

上半年月均活跃游戏约1,400款,7月环比激增44.9%至2,100款,反映开发者正积极利用暑期节点优化吸量与变现策略。

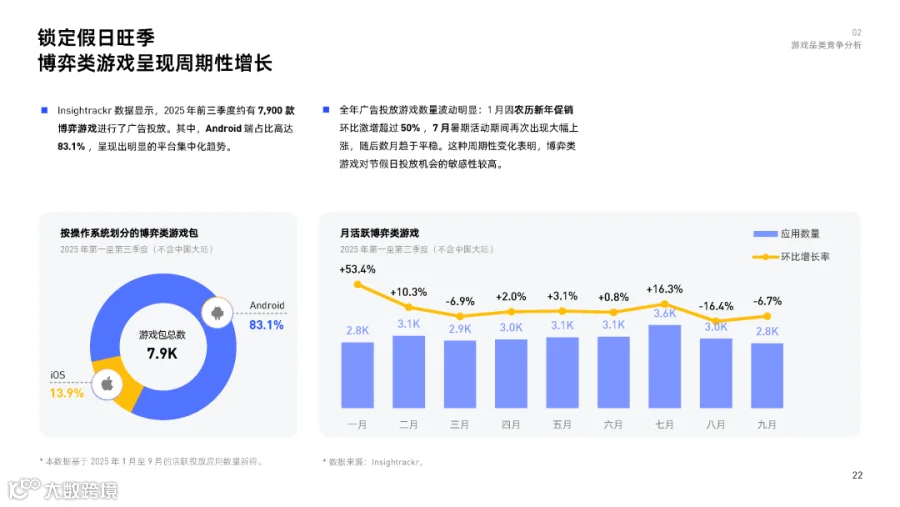

博弈类

约7,900款博弈类游戏进行广告投放,Android平台占比高达83.1%,呈现显著平台集中化特征。

全年投放呈强周期性:1月受农历新年促销推动环比激增超50%,7月暑期再迎高峰,随后趋于平稳。节假日成为关键投放窗口,直接影响用户获取与活跃表现。

报告另精选《Word Search Explorer》《Kingshot》等五款产品案例,深度解析其2025年通过创意策略与投放布局实现全球增长的实践经验。