1、天赐材料:全球六氟磷酸锂与电解液龙头

1.1 发展历程:深耕电解液十余年,实现液体六氟磷酸锂自主量产

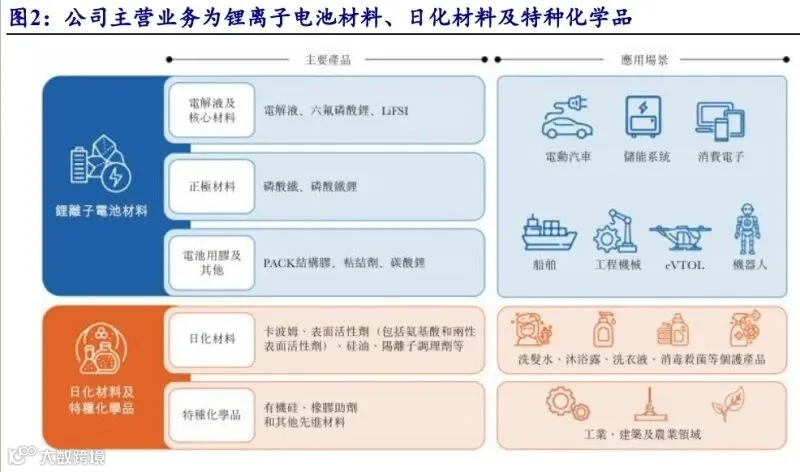

天赐材料成立于2000年,2014年于深交所上市,2025年9月向港交所递交上市申请。公司主营业务涵盖锂离子电池材料、日化材料及特种化学品。早期以日化产品为主,2005年起布局锂电材料研发,2016年电解液出货量首次位居全球第一。

公司构建了以电解液为核心的一体化布局,自主研发并量产液体六氟磷酸锂、LiFSI、VC、DTD、二氟磷酸锂等关键原材料及添加剂;同步拓展正极及前驱体材料、正负极粘结剂、电池包用胶粘剂及电池回收业务。

作为全球主要日化材料供应商之一,公司卡波姆、表面活性剂、阳离子调理剂、硅油、水溶性聚合物、有机硅等系列产品广泛应用于个人护理、家居清洁及宠物护理领域。2024年12月,广州天赐香精香料有限公司正式运营,标志公司正式进入香精香料赛道。

据灼识咨询数据,2024年公司电解液全球出货量达50.3万吨,市占率35.7%,连续九年全球第一;六氟磷酸锂出货量6.4万吨,市占率37.6%,位列全球第一。同期,公司为全球第二大卡波姆生产商(市占率9.7%)、第三大两性表面活性剂生产商(市占率10.6%)。

1.2 营收结构:锂电材料占比约90%,日化业务稳健增长

2025年上半年,锂电材料营收占比约90%,为公司核心收入来源。日化材料业务保持稳定,2024年销量突破11万吨,同比增长6%,对应营收同比增长9%。

1.3 股权结构:实控人持股36.5%,治理结构清晰

截至2025年三季度,公司实控人徐金富持股36.5%。徐金富先生深耕精细化工逾35年,拥有杭州大学化学学士、中科院化学硕士及中欧国际工商管理学院EMBA学位。

公司下设41家全资子公司(含宁德凯欣、四川天赐、九江天赐、浙江天赐、宜昌天赐等)及14家控股子公司。

1.4 全球布局:国内基地全覆盖,海外产能加速落地

公司在国内拥有16个投产基地及2个在建基地;海外方面,已在美国、德国通过委托加工方式开展业务,并积极推进摩洛哥、美国生产基地建设。

2023年公司在摩洛哥设立附属公司,依托当地磷资源构建本地化产销网络;2025年6月与摩洛哥政府签署投资协议,拟投建年产15万吨电解液及核心材料一体化基地,总投资2.8亿美元,预计2025年底至2026年一季度开工。2025年初,公司与美国工业集团成立合资公司,规划建设年产20万吨电解液的美国工厂,总投资不超2亿美元,已于2025年11月破土动工。

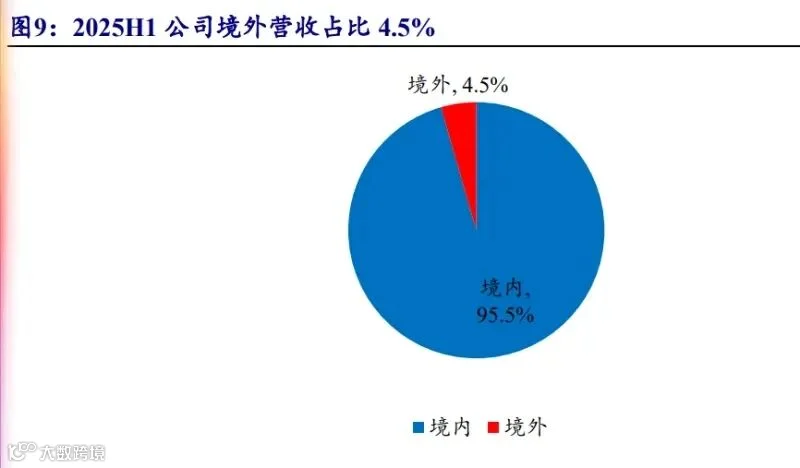

2025年上半年,公司境外营收占比为4.5%,虽仍处低位,但伴随全球电动化提速,海外市场已成为关键增长突破口。

2、六氟磷酸锂周期反转,供需紧平衡支撑价格上行

2.1 价格趋势:7月中旬以来大幅回升,涨幅达248%

自2025年7月中旬起,六氟磷酸锂价格持续上涨。据SMM数据,12月4日国产现货报价为16.7–17.7万元/吨,均价17.2万元/吨,较7月18日低点4.95万元/吨上涨12.25万元/吨,涨幅约248%。本轮涨价主要由供需关系驱动,成本端碳酸锂价格波动幅度远小于六氟磷酸锂,对涨价贡献有限。

2.2 供给端:行业集中度高,新增产能释放审慎

据灼识咨询,2024年全球六氟磷酸锂出货量16.9万吨,CR3达76.9%,行业高度集中。EVTank数据显示,截至2024年底全球有效产能39.0万吨,产能利用率仅约43.3%,整体存在过剩。

2023–2024年规划产能多数停滞,行业供给释放明显低于预期。价格探底至4.95万元/吨期间,中小厂商普遍降负荷或停产,行业开工率一度跌破40%。头部企业虽维持80%以上产能利用率,但扩产节奏趋于谨慎。2025年8月起下游储能需求放量,供应转为“紧平衡”——一二线厂商基本满产,小厂开工率回升至50–60%,但增量仅2000–3000吨,缺口依然显著。

2026年新增产能有限,紧平衡格局有望延续。天赐材料现有六氟磷酸锂年产能约11.2万吨,已基本满产,技改扩产节奏将视市场需求动态调整;多氟多当前产能6.5万吨,2025年预计出货5万吨,2026年目标6–7万吨;天际股份现有产能3.7万吨,募投1.5万吨项目预计2026年9月投产,有望贡献4000–6000吨增量。

2.3 需求端:储能爆发式增长,电池厂密集签署保供协议

据GGII数据,2025年第三季度我国储能电池出货量达165GWh,同比增长65%;前三季度合计出货430GWh,已超2024年全年总量的130%。预计2025年全年出货580GWh,增速超75%,Q4仍将维持满产满销态势。

锂电产业链排产“淡季不淡”:12月中国市场电池总排产量预计维持220GWh历史高位,环比持平或微增,为2022年末以来首次。其中,储能电池排产环比实现两位数增长,占比升至总排产的30%–40%,多数电池厂订单已排产至2026年第一季度。

2025年7月以来,武汉楚能、瑞浦兰钧、中创新航、国轩高科等多家电池厂与天赐材料签署电解液保供框架协议,总规模达294.5万吨,覆盖未来3–5年供货周期。公司现有电解液产能约85万吨,上述协议为后续出货提供坚实支撑。

2.4 盈利展望:价格触底回升,盈利拐点确立

2022年为六氟磷酸锂价格高点,随后受产能扩张与竞争加剧影响,2023年起价格大幅回落。2023–2024年公司锂电池电解液销量分别为39.6万吨、超50万吨,同比+24%、+26%;单吨售价分别为2.3万元、1.4万元,同比-52%、-40%,量增价跌致盈利承压。2025年上半年单吨售价同比降幅已显著收窄,叠加下半年周期反转、价格持续上行,公司盈利修复趋势明确。

3、卡位固态电池核心材料,硫化物电解质进入中试阶段

3.1 固态电池:高安全与高能量密度兼具,商业化进程提速

固态电池凭借热稳定性高、能量密度提升空间大等优势,正加速迈向产业化。天赐材料已提前布局硫化物固态电解质技术路线,相关产品已完成实验室验证,进入中试阶段,具备面向车规级应用的技术储备与量产转化能力。