ETF场内申赎业务全解析:规则、流程与核算要点

深入解读ETF在交易所的申购赎回机制及会计处理标准

继上一篇关于ETF场内交易的探讨后,本文聚焦于ETF的场内申购与赎回(简称“申赎”)业务,从托管与核算角度系统梳理其操作场所、基本原则、申赎方式、处理流程、相关费用及记账凭证规则,帮助投资者和专业机构全面掌握ETF申赎核心机制。

一、场内申赎的场所

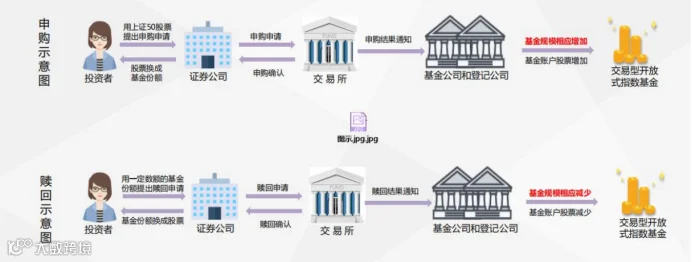

ETF的场内申赎通过沪深证券交易所进行,由登记结算机构负责确认与清算交收。

二、场内申赎的基本原则

1. 所有类型ETF均采用“份额申购、份额赎回”方式,即申购与赎回均以基金份额为申请单位,区别于普通开放式基金的“金额申购、份额赎回”。

2. 申赎申请需按最小申购赎回单位的整数倍提交,提升交易效率并降低系统处理复杂度。

三、各类ETF的场内申赎方式

| 类型 |

申赎方式 |

| 单市场股票ETF |

实物申赎+现金 |

| 跨市场ETF |

实物申赎+现金,本市场成分股采用实物申赎,非本市场部分采用全额现金替代 |

| 债券ETF |

实物+现金 或 纯现金 |

| 货币ETF |

纯现金 |

| 黄金ETF |

纯现金 |

| 商品期货ETF |

纯现金 |

| 跨境ETF |

实物+现金 |

四、场内申赎的处理流程

投资者T日提交申赎申请,登记结算机构通常于T日或T+1日完成确认。具体清算交收安排如下:

- T日:办理基金份额与组合证券的清算交收,以及现金替代的清算;

- T+1日:办理现金替代交收及现金差额清算;

- T+2日:完成现金差额交收。

不同产品存在差异,例如:

1. 华夏恒生ETF:申购赎回T日确认,现金差额T+2日清算、T+3日交收;赎回款通常在T+7日内到账。

2. 易方达恒生中国企业ETF:申赎T+1日确认,现金差额T+2日交收,赎回款在10个工作日内划付。

3. 易方达日兴资管日经225 ETF:申赎T日确认,现金差额T+1日清算、T+2日交收。

五、相关费用说明

5.1 过户费

上海证券交易所:ETF申赎涉及的组合证券过户费按过户面值的0.5‰收取,目前暂减半执行,即0.25‰,仅对沪市成分股收取,深市股票免收。

深圳证券交易所:按过户面值的0.5‰收取,目前同样减半至0.25‰,债券ETF免收过户费。

5.2 佣金

申购赎回代理券商可收取佣金,通常不超过0.5%,包含交易所、登记结算机构等相关费用。部分产品如国债ETF、黄金ETF等不收取申赎费用。

| 上证10年期国债ETF |

申购赎回不收取费用 |

| 国泰黄金ETF |

无申赎费用 |

| 华夏沪深300ETF |

佣金不超过0.5%,含相关机构费用 |

| 华夏上证3-5年期信用债ETF |

佣金不超过0.4% |

| 海富通可转债ETF |

佣金不超过0.5% |

| 华夏沪港通恒生ETF |

佣金不超过0.5% |

六、ETF场内申赎记账凭证规则

6.1 ETF实物申赎(以跨市场为例)

ETF申购确认

| 借贷 |

科目 |

数量 /金额 |

| 借 |

证券投资成本 |

数量=ETF份额过户数量

金额=股票市值+现金替代+预估现金差额-可收退补款 |

| 借 |

证券清算款可收退补款 |

总现金替代 - 必须现金替代部分 - (未提供股份数量×市价) |

| 借 |

交易费用 |

过户费 + 净佣金 |

| 贷 |

证券投资成本 |

数量=成分股过户数量

金额=按移动加权平均法计算股票成本 |

| 贷 |

…… |

同上 |

| 贷 |

证券投资公允价值 |

按移动加权平均法计算股票估值增值 |

| 贷 |

…… |

同上 |

| 贷 |

证券清算款_预估现金差额 |

申赎清单中预估现金差额 × 投资篮子数 |

| 贷 |

证券清算款现金替代 |

现金替代金额之和 |

| 贷 |

证券清算款现金替代跨市 |

跨市现金替代金额之和 |

| 贷 |

证券清算款 |

实际支付清算金额 |

| 贷 |

应付交易费用佣金 |

应付佣金金额 |

| 贷 |

投资收益差价收入 |

借方合计减贷方合计差额(参数控制是否计入) |

| 贷 |

公允价值变动损益 |

(-1)× 证券投资公允价值金额 |

| 贷 |

…… |

|

| 贷 |

投资收益差价收入 |

证券投资_公允价值分录金额 |

| 贷 |

…… |

|

ETF赎回确认

| 借贷 |

科目 |

数量 /金额 |

| 借 |

证券投资成本 |

数量=成分股过户数量

金额=数量×收盘价 |

| 借 |

…… |

|

| 借 |

交易费用 |

过户费 + 净佣金 |

| 借 |

证券清算款预估现金差额 |

预估现金差额 × 篮子数 |

| 借 |

证券清算款现金替代 |

现金替代金额之和 |

| 借 |

证券清算款现金替代跨市 |

跨市现金替代金额之和 |

| 借 |

证券清算款_可收退补款 |

总现金替代 - 必须现金替代 - Σ((篮子数 - 实际提供数)×市价) |

| 贷 |

证券投资成本 |

ETF成本按移动加权平均法计算 |

| 贷 |

证券投资公允价值 |

ETF估值增值按移动加权平均法计算 |

| 贷 |

证券清算款 |

实际支付清算金额 |

| 贷 |

应付交易费用佣金 |

应付佣金金额 |

| 贷 |

投资收益差价收入 |

借方合计减贷方合计差额 |

| 贷 |

公允价值变动损益 |

(-1)× 证券投资公允价值金额 |

| 贷 |

投资收益差价收入 |

证券投资_公允价值分录金额 |

| 借贷 |

科目 |

数量 / 金额 |

| 借 |

证券清算款现金替代 |

金额=申购替代清算金额之和 |

| 贷 |

货币资产资金 |

|

| 借贷 |

科目 |

数量 / 金额 |

| 借 |

证券清算款现金替代跨市 |

金额=申购替代跨市清算金额之和 |

| 贷 |

货币资产资金 |

|

| 借贷 |

科目 |

数量/金额 |

| 借 |

货币资产资金 |

金额=赎回替代清算金额之和 |

| 贷 |

证券清算款现金替代 |

|

| 借贷 |

科目 |

数量 / 金额 |

| 借 |

货币资产资金 |

金额=赎回替代跨市清算金额之和 |

| 贷 |

证券清算款现金替代跨市 |

|

申赎日根据预估现金差额进行账务处理,待实际确认后调整至“现金差额”科目,差额部分根据参数设置计入“证券投资成本”或“投资收益差价收入”。

| 借贷 |

科目 |

数量/ 金额 |

| 借 |

证券清算款预估现金差额 |

金额=预估现金差额流水金额 |

| 贷 |

证券清算款现金差额 |

金额=现金差额流水金额 |

| 贷 |

投资收益差价收入/证券投资成本 |

根据参数控制核算科目 |

| 借贷 |

科目 |

数量/ 金额 |

| 借 |

证券清算款现金差额 |

金额=现金差额流水金额 |

| 贷 |

货币资产资金 |

|

| 借贷 |

科目 |

数量 /金额 |

| 借 |

证券清算款现金差额 |

金额=现金差额流水金额 |

| 贷 |

证券清算款预估现金差额 |

金额=预估现金差额流水金额 |

| 贷 |

投资收益差价收入/证券投资成本 |

根据参数控制核算科目 |

| 借贷 |

科目 |

数量 /金额 |

| 借 |

货币资产资金 |

|

| 贷 |

证券清算款现金差额 |

金额=现金差额流水金额 |

根据实际确认的退补款调整“可收退补款”至“应收退补款”,差额计入成本或收益,受参数控制。

| 借贷 |

科目 |

数量/金额 |

| 借 |

证券清算款应收退补款 |

金额=退补款流水金额 |

| 贷 |

证券清算款可收退补款 |

金额=可收退补款金额 |

| 贷 |

投资收益差价收入/证券投资成本 |

根据参数控制核算科目 |

| 借贷 |

科目 |

数量/金额 |

| 借 |

银行存款 |

金额=退补款金额(正数) |

| 贷 |

证券清算款_应收退补款 |

|

| 借贷 |

科目 |

数量/金额 |

| 借 |

证券清算款_应收退补款 |

|

| 贷 |

银行存款 |

金额=|退补款金额|(负数时) |