Splitit:高客单跨境支付的隐形利器

揭秘被忽视的海外信用卡分期支付方案,助力中国品牌提升转化与复购

先买后付(BNPL)已成为高客单价独立站及虚拟类交易的核心支付方式。欧美有Klarna、Affirm,澳洲有Afterpay,中东有Tabby、Tamara,东南亚有Atome,而Splitit则是一种“酒香巷子深”的分期支付选择,正悄然影响跨境交易格局。

Splitit成立于2012年,总部位于美国亚特兰大,在Trustpilot上评分高达4.2分。其首次与中国企业产生关联,是通过与速卖通及Checkout.com的合作,借助Checkout.com的收单能力,为速卖通在德国、法国、意大利、西班牙、荷兰、英国和澳大利亚等市场实现分期支付支持。

尽管Splitit在跨境电商领域知名度较低,但已有中国智能硬件品牌在柏林IFA展会上透露,经过对比多种BNPL方案后选择Splitit,并反馈“转化率好太多了”。该品牌客单价约为800美元。

Splitit之所以未被广泛认知,因其未与国内主流支付服务商打通渠道,也极少进行市场推广。上述品牌表示,是通过自行在谷歌上深入调研后发现该方案,体现出中国出海团队强大的自主探索能力。

Splitit的独特优势在于:

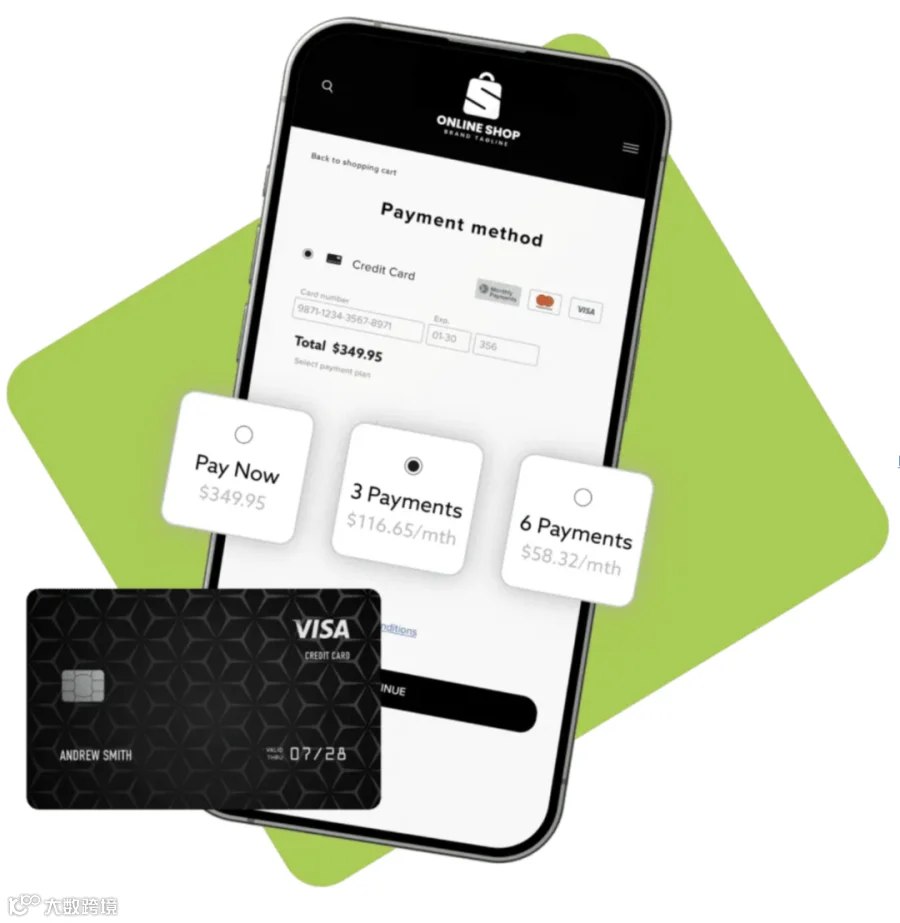

- 直接使用用户信用卡额度进行分期(3-12个月),无需额外申请

- 无利息、无手续费

- 即时审批,无需跳转App

只要消费者信用卡剩余额度足够覆盖订单金额,即可完成支付。据finder.com数据,约80%的信用额度处于闲置状态,Splitit有效激活了这部分“沉睡资金”。

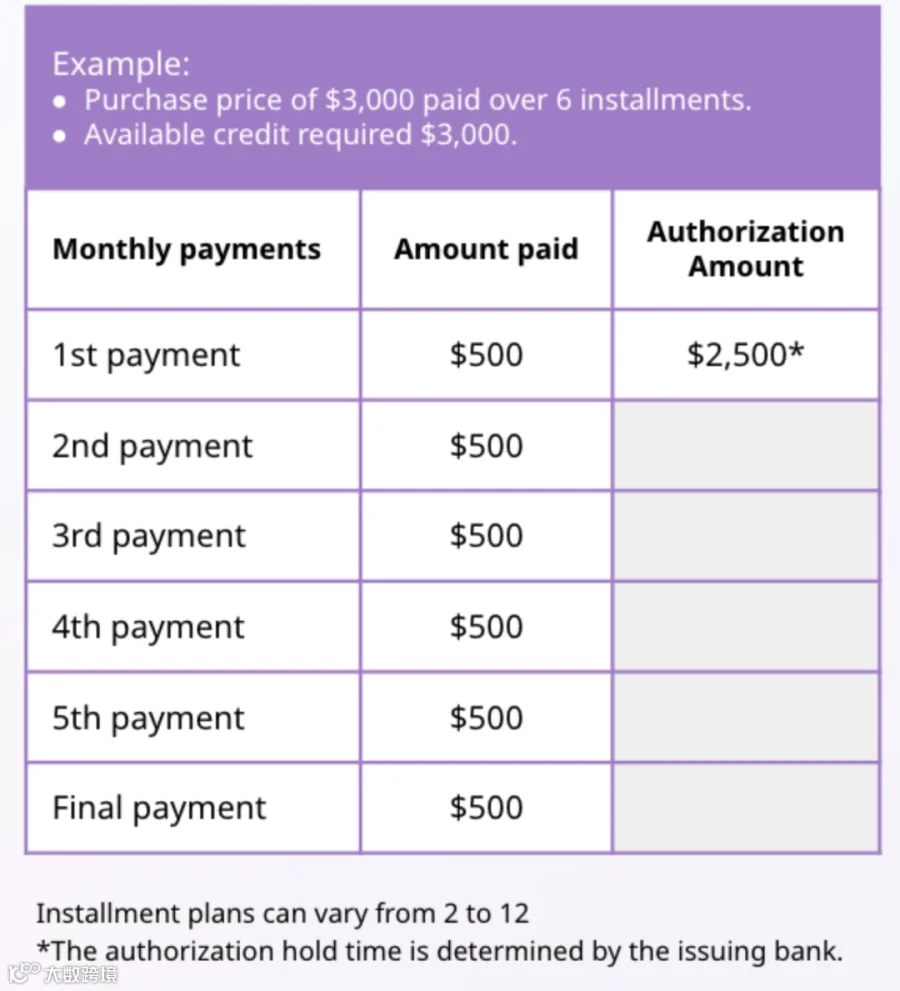

以一笔3000美元订单为例,用户首付500美元,剩余2500美元分五期支付,每期由信用卡自动扣款。Splitit不向消费者收取任何额外费用,体验类似苹果免息分期,显著提升消费意愿。

对于商户最关心的违约风险:Splitit的funded plan模式下,商户在用户支付瞬间即可收到全额款项;unfunded plan则按期结算。无论哪种模式,违约风险均由Splitit承担。

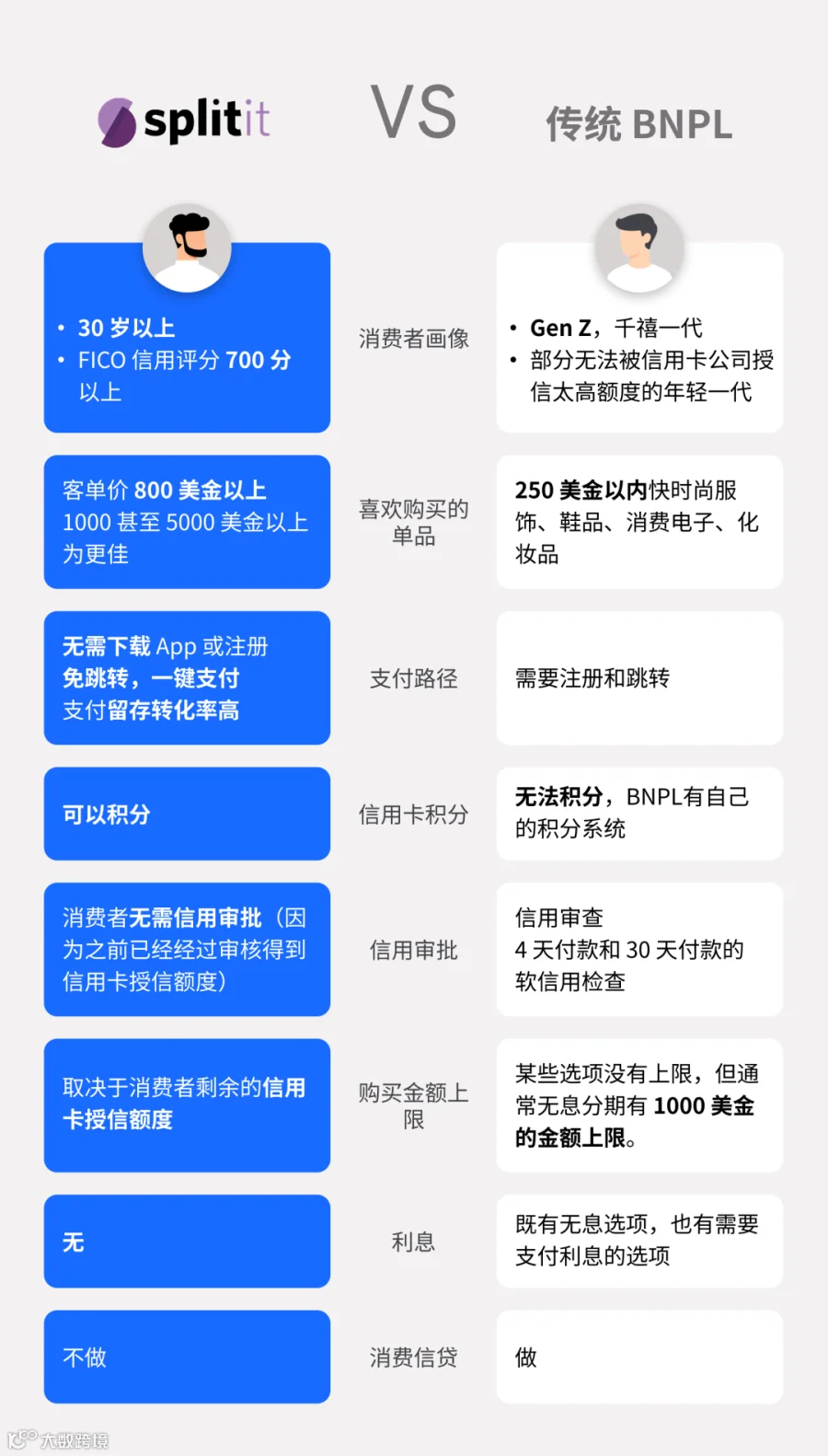

Splitit基于全球FICO信用评分系统筛选用户,仅向信用良好者开放服务。FICO信用体系已覆盖全球五大洲40多个国家,使用历史超三十年。Splitit主要面向30岁以上、FICO评分600-700以上、信用卡额度普遍达3.5万美元的成熟消费者。

与传统BNPL相比,Splitit具备五大差异化优势:

- 目标客群为高信用、高消费力的成熟用户,非年轻群体

- 不提供信贷,仅调用现有信用卡额度,合规性强

- 客单价普遍在1000美元以上,适用于电子消费品、家具、奢侈品、珠宝、户外装备、教育、旅游及B2B等领域

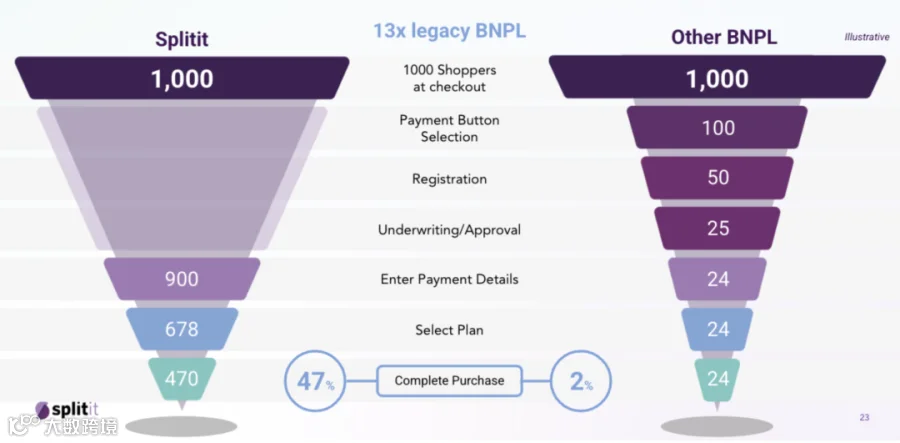

- 支付路径短,嵌入支付页面,无需跳转,转化率高

- 复购率达13%,远高于行业平均水平

以美国电动山地自行车独立站为例,目标客户为热衷户外活动的中青年男性,他们虽非时尚潮人,但具备强支付能力。若需下载额外App完成分期,将严重影响转化。Splitit无需跳转、直接调用信用卡额度的特性,成为理想解决方案。

欧美消费者使用分期并非因资金紧张,而是出于对信用支付的偏好,尤其倾向无息分期。这类用户通常持有2张以上信用卡,FICO评分高,授信额度充裕。

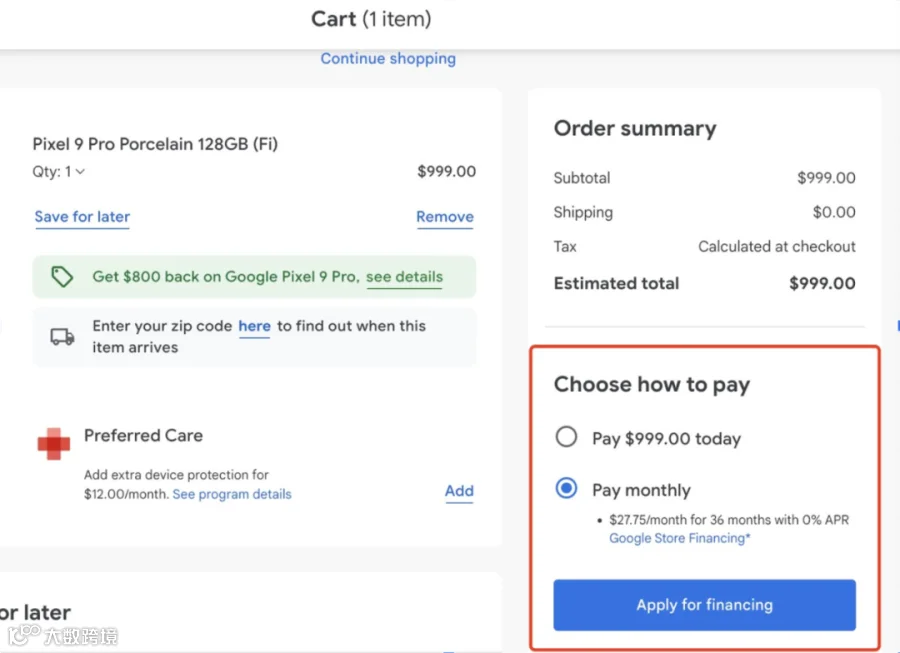

典型案例:谷歌手机独立站售价999美元,采用Splitit提供36期分期,每月仅需27.75美元,极大降低购买门槛。

综合来看,Splitit特别适合客单价800美元以上,尤其是1000至5000美元以上的高价值商品交易。对于寻求提升转化率、降低支付摩擦、吸引高净值用户的中国出海品牌而言,Splitit是一个值得深入评估的支付选项。