支付系统账务设计核心解析

深入剖析账务系统架构与关键设计要点

大家好,我是隐墨星辰,深耕境内及跨境支付架构设计十余年。继前文《图解支付系统账务系统设计入门》后,本文进一步深入探讨支付账务系统的核心设计逻辑,聚焦通用架构与本质原理。

在实际工作中,账务系统常被忽视,但其重要性不言而喻。我曾因管理账务系统而系统学习相关知识,初期面对账户、科目、会计分录等概念亦感困惑。通过长期实践与团队协作,逐步理清脉络,实现“悟道”。本文将以通俗方式,结合技术视角,梳理账务系统的关键设计。

前言

尽管各支付公司的账务系统在实现细节上存在差异,但整体设计思路趋于一致:均包含客户账户与内部账户、过渡户(中间户)、复式记账机制,并支持实时与缓冲记账模式。

差异主要源于业务管理模式,如集团财务统一管理资金或支付平台独立运营,这会影响会计科目编制、并账流程及差异处理机制。本文旨在剥离定制化逻辑,回归账务系统本质,提炼通用设计要点,供读者辩证参考。

账务系统在支付平台中的定位

账务系统是支付平台的核心子系统,主要负责账户管理、资金记账、清结算处理及会计核算服务,确保资金流动的准确性与合规性。

基本概念回顾

关于账户分类、复式记账法、会计科目、会计分录及记账方向等基础概念,可参考前文《图解支付系统账务系统设计入门》。

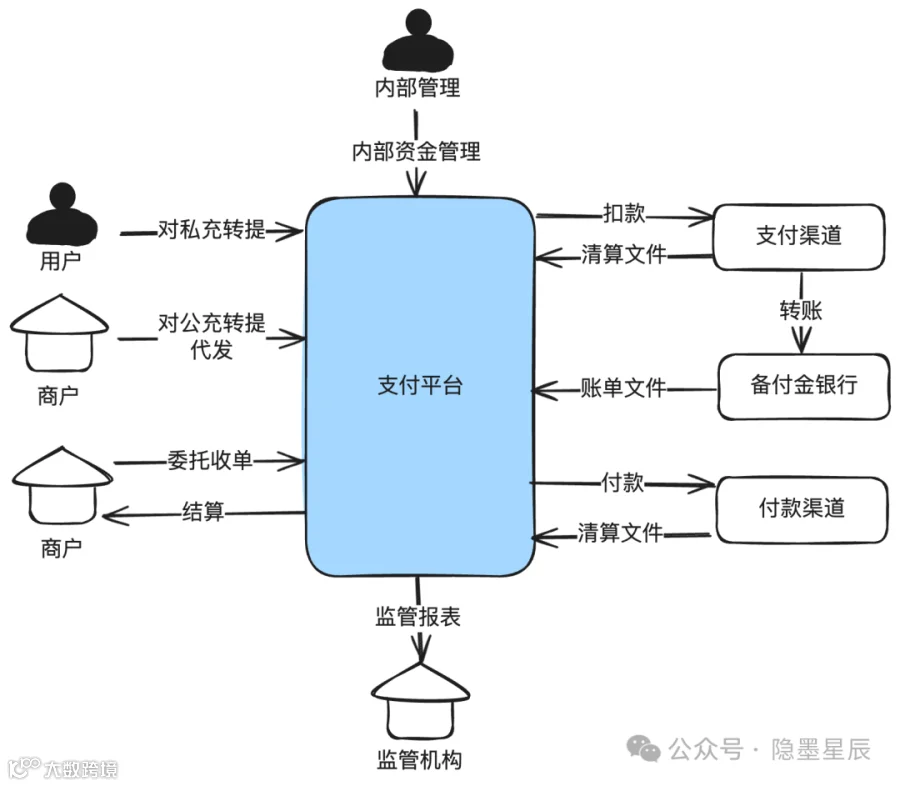

信息流与资金流全生命周期

支付系统的本质是准确完成资金转移,涉及信息流与资金流两大路径。其中,资金流又可分为虚拟资金流(平台账户余额变动)与实体资金流(银行体系内真实资金流转)。通常无需严格区分二者。

收单核心、支付引擎、渠道网关等模块处理信息流,而账务系统则专注于资金流管理。理解资金流是掌握账务系统的关键。

以下以典型外部卡支付为例,说明信息流与资金流的交互过程。

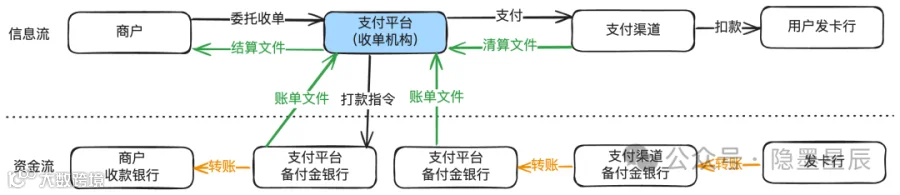

4.1 支付与结算交互图极简版

说明:

- 用户支付金额将被拆分为多部分,包括通道费、平台手续费、税费、营销分润及商户结算款等。

- 跨行交易通常需通过清算机构,图中为简化未体现。

- 支付平台内部资金流将在详细图示中展示。

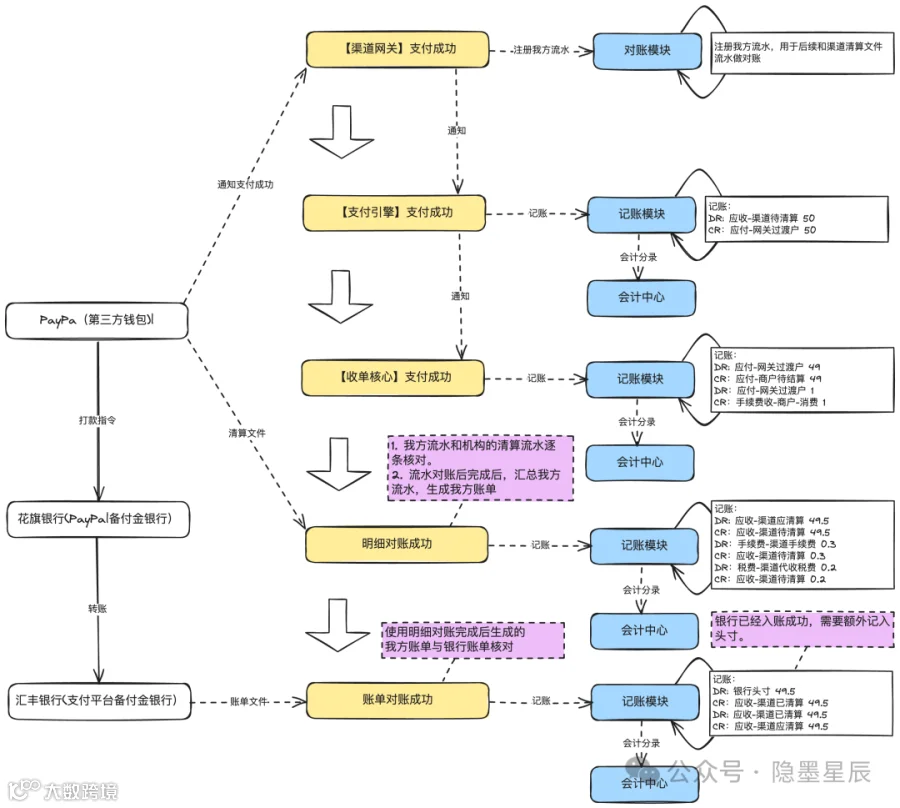

4.2 支付记账详细版

说明:

- 图示为正常支付场景,未包含对账差异(如长短款)、账单不平(渠道少打或多打款)等异常情况。

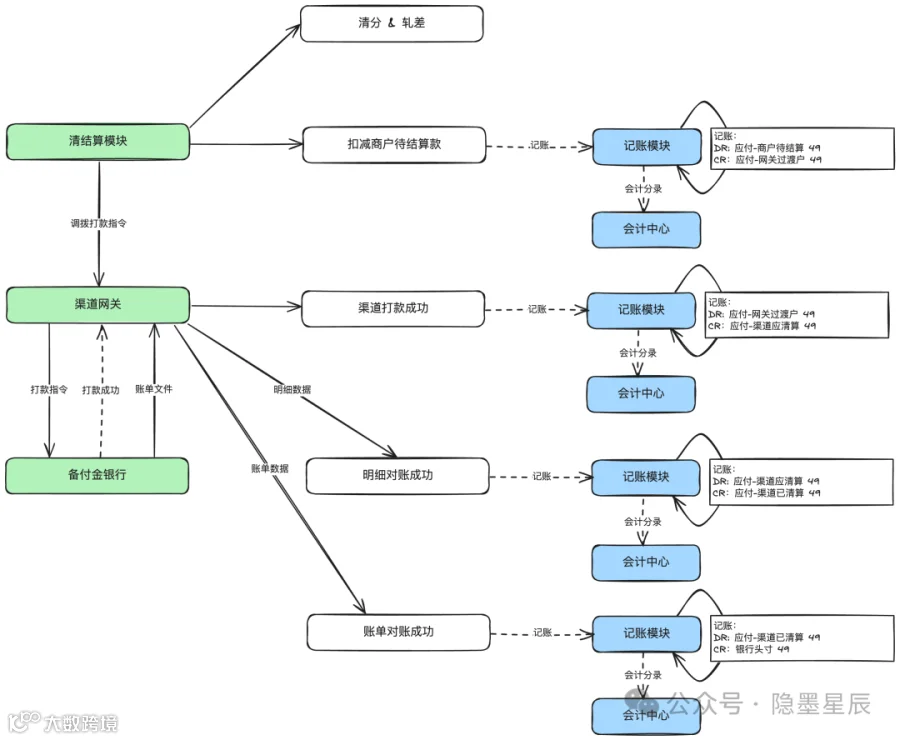

4.3 商户结算记账详细版

说明:

- 图示为商户结算至银行卡场景。

- 各公司内部账户编号规则可能存在差异。

账务系统核心诉求

基于上述流程,账务系统需满足以下核心诉求:

- 账户管理:支持对私、对公账户的开户、销户等操作。

- 余额管理:维护客户与内部账户的资金余额。

- 记账处理:清晰记录每笔资金的来源与去向。

- 清结算与对账:准确计算商户应结款项,完成与渠道的账务核对。

- 银行头寸与流动性管理:管理各备付金银行的头寸及资金调拨。

- 报表生成:依据会计准则输出内部管理报表及外部监管报表。

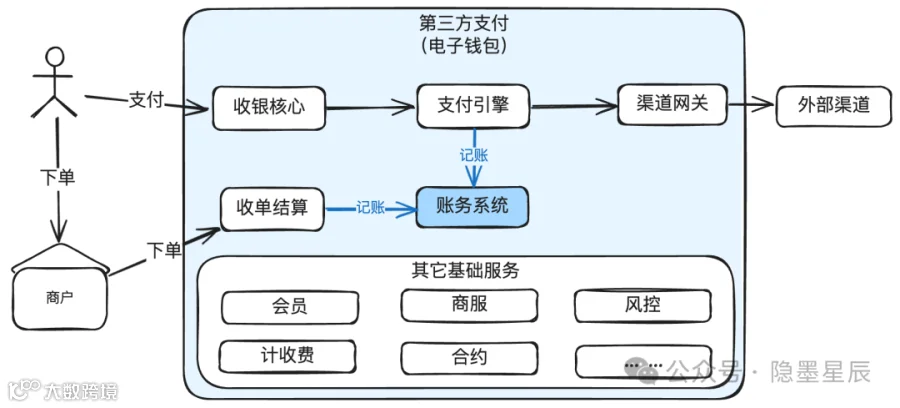

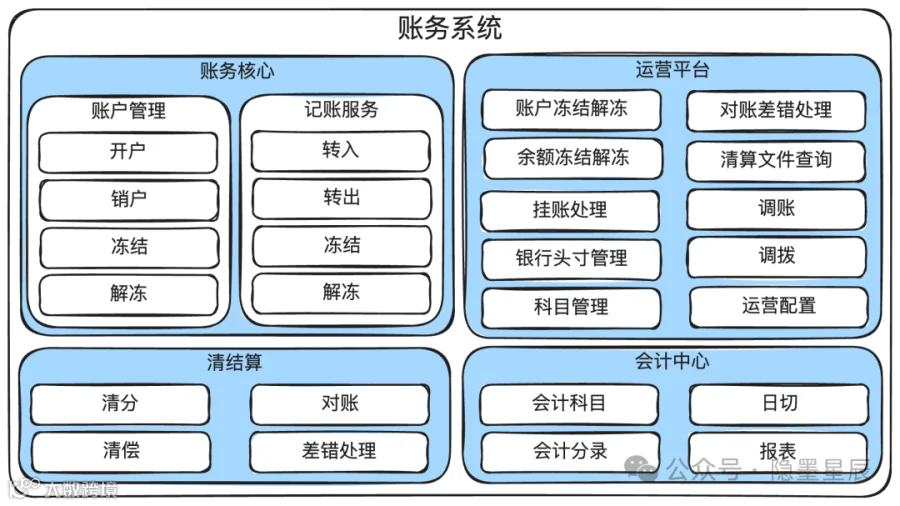

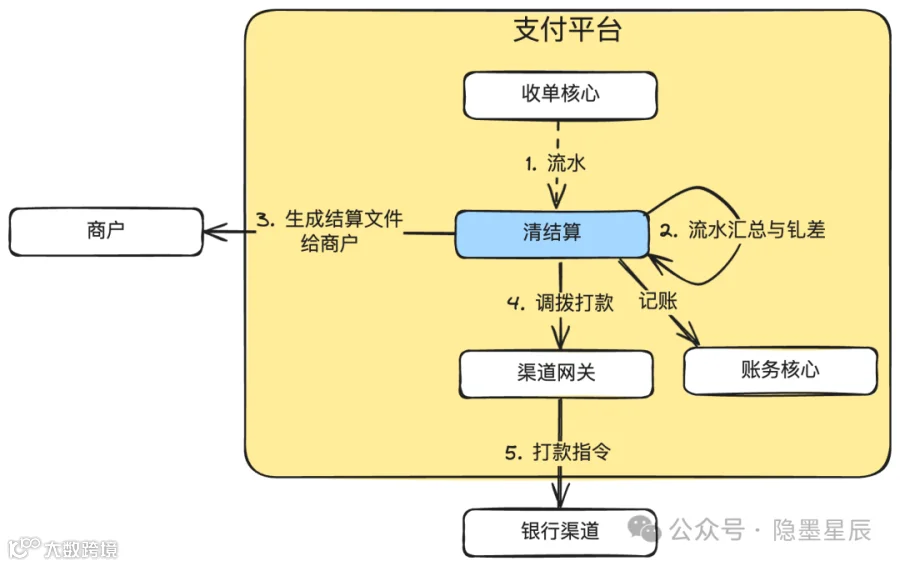

账务系统产品架构图

说明:

- 账务模块负责账户管理与记账服务,如开户、销户、余额变更。

- 清结算模块负责商户清分(计算应结算金额)、清偿(实际打款)、对账及差错处理。

- 会计中心负责科目管理、会计分录、日切处理及报表生成。

补充说明:

- 不同公司对子模块的划分可能不同,如将账户与记账分离,或将对账独立成模块,但核心功能保持一致。

- 模块拆分策略取决于业务规模:小规模可整合,大规模则需拆分以提升可维护性。

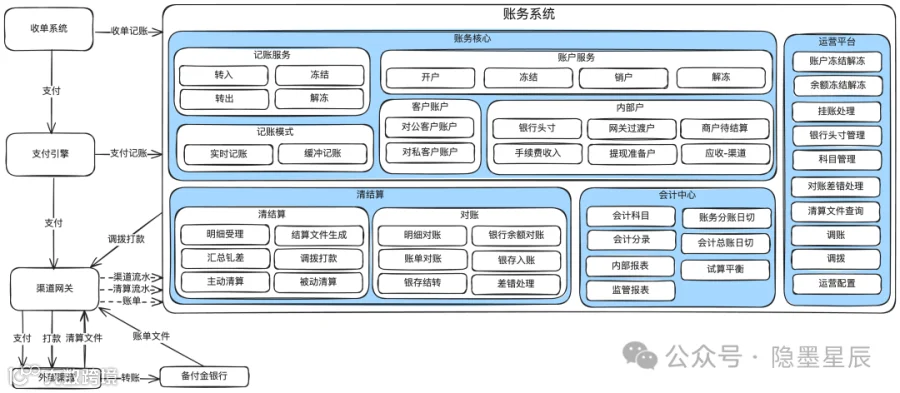

账务系统系统架构图

说明:

- 架构图体现技术实现细节,如实时记账与缓冲记账机制,业务层通常不关注此类设计。

- 图示仅包含核心模块,实际系统需根据需求调整。

- 业务系统示例聚焦支付链路,实际还涵盖充值、转账、提现等资金产品。

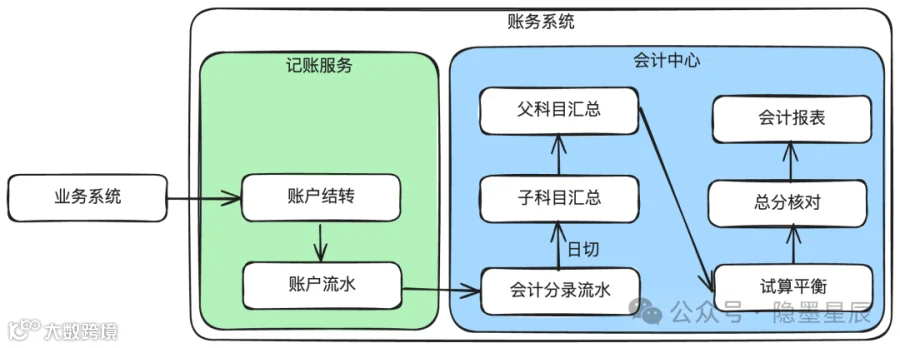

记账服务与会计中心关系

记账服务关注账户余额变动,会计中心则聚焦会计分录、科目汇总与报表生成。图示为简化模型,实际逻辑更为复杂。

核心设计

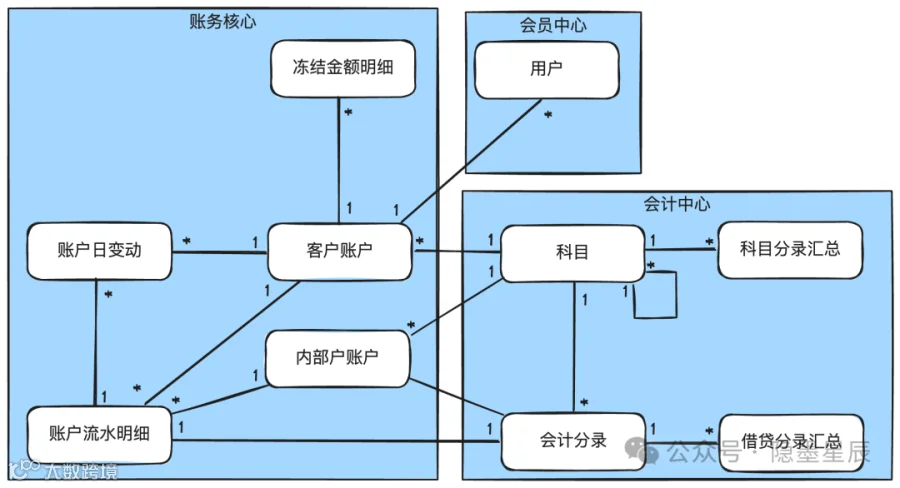

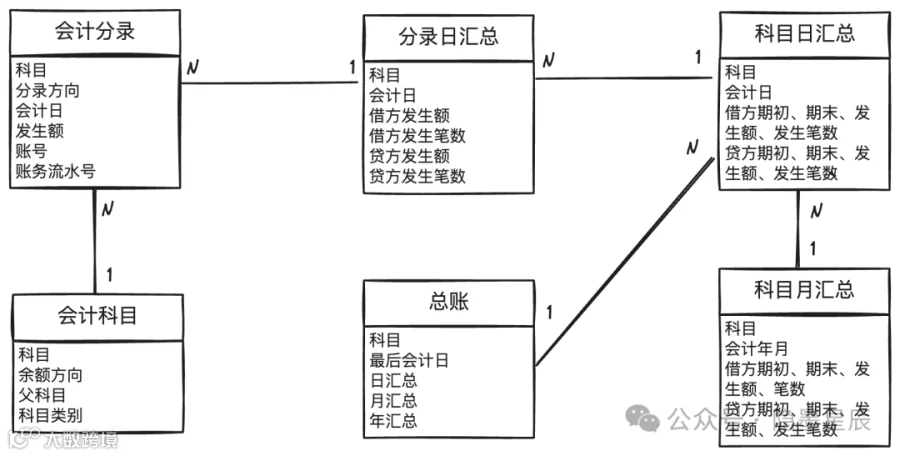

8.1 整体模型

说明:

- 会计科目支持多级结构,存在自关联关系。

- 账户分为客户账户(对客可见)与内部账户(对客不可见),结构略有差异,如客户账户支持冻结,内部账户一般不冻结。

- 此为高层模型,具体字段见下文。

- 未包含清结算与对账模型,避免图示复杂化。

8.2 账务核心

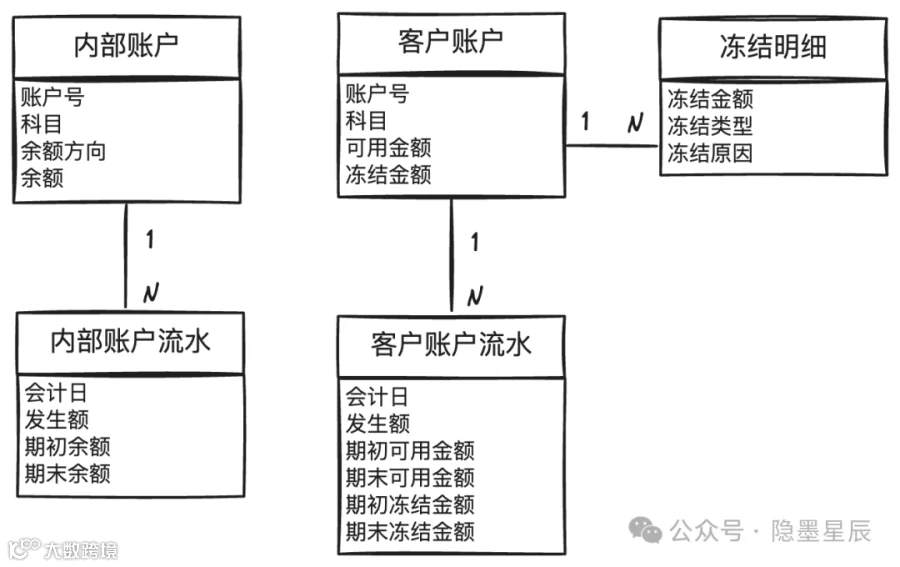

8.2.1 账务模型

说明:

- 客户账户与内部账户因结构差异,建议分模型设计。

- 图示仅列核心字段,其余字段可根据业务需求扩展。

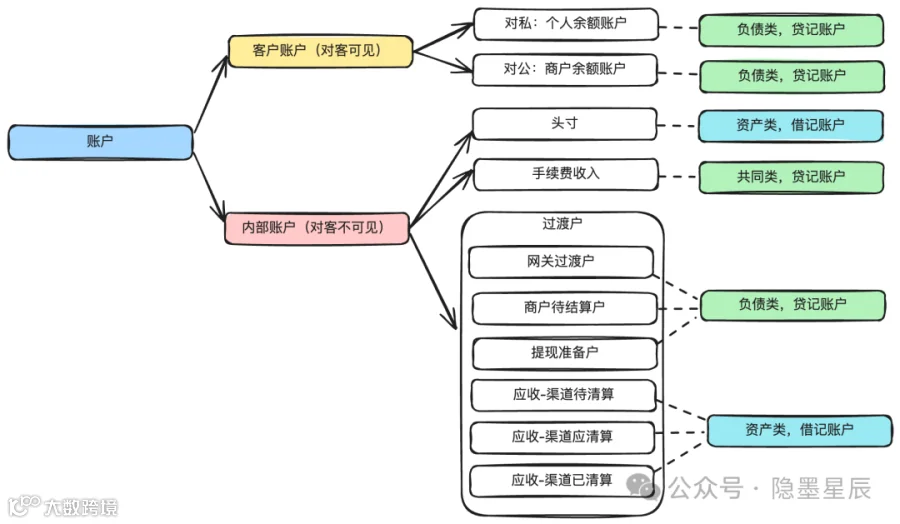

8.2.2 账户分类

账务系统常见账户类型:

- 客户账户:对客可见,包括个人账户与商户账户。

- 内部账户:对客不可见,如头寸户、手续费收入户、过渡户(中间户)等。

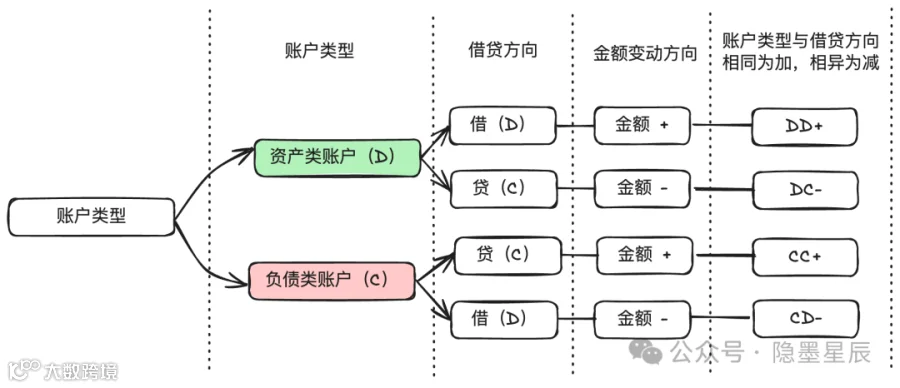

8.2.3 记账方向

说明:

- 记账规则:账户类型与借贷方向相同则加,相异则减,即“DD+,DC-,CC+,CD-”。

- 示例:用户提现100元

DR:用户余额(负债类账户)100

CR:提现过渡户(负债类账户)100

8.2.4 实时记账与缓冲记账

客户账户(如充值、提现、退款)通常需实时记账,以保障用户体验与资金安全。延迟记账可能导致投诉或资损风险。

然而,高并发场景下,单一账户记账性能受限(受数据库性能影响)。为此,可采用缓冲记账机制,提升处理效率。缓冲记账适用于内部账户或允许透支的支出场景。

缓冲记账流程:先记录交易流水,再通过定时任务批量汇总记账。实施时需强化资损防控机制。

此外,还可通过账户拆分方式缓解热点账户压力。

8.3 会计中心模型

说明:

- 图示为会计中心核心字段,其余字段按需扩展。

8.3.1 会计科目与会计分录

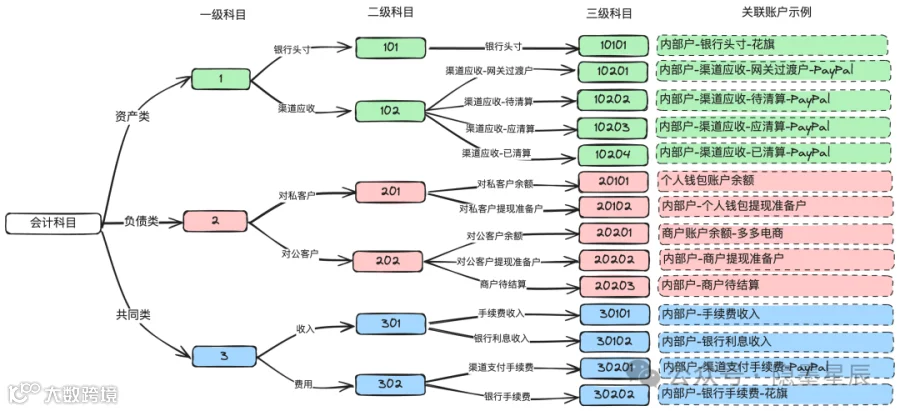

会计科目用于对会计要素(如资产、负债)进行分类,通常采用多级结构。支付系统一般使用三级科目,复杂系统可能扩展至五级。

说明:

- 示例已做简化,实际科目编制因公司而异。

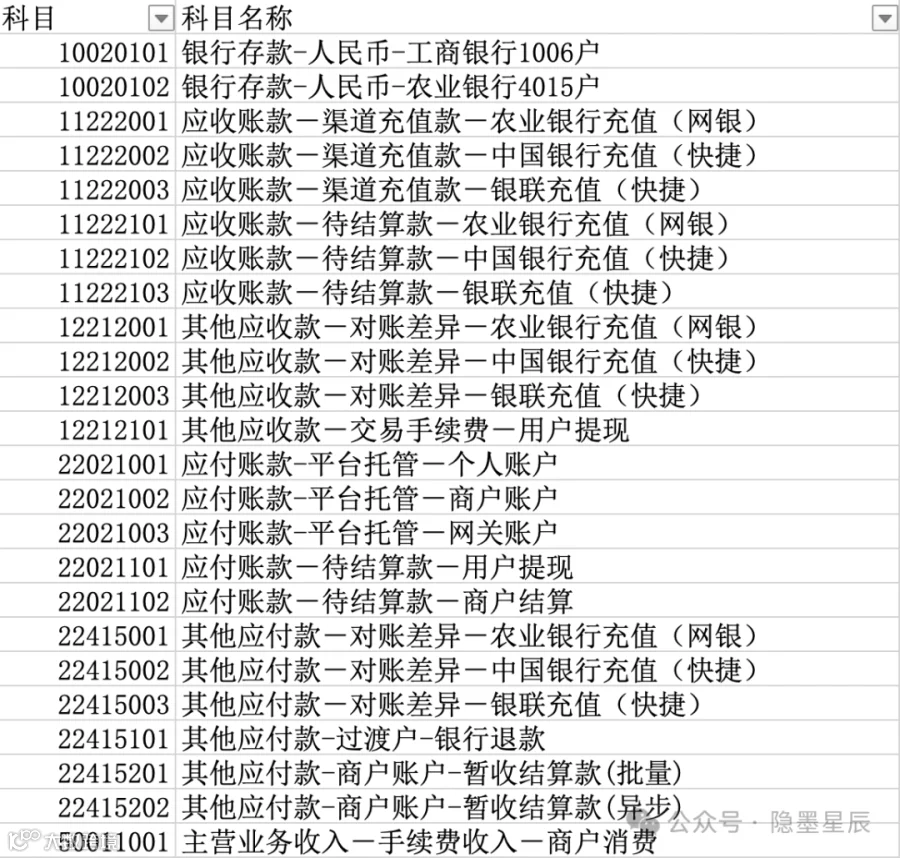

典型支付系统会计科目示例:

8.3.2 记账方案

为实现自动化记账,可通过“交易码”驱动记账逻辑。即为不同交易场景配置唯一交易码,系统根据交易码执行对应记账规则。

典型支付系统记账方案示例:

8.3.3 会计日与日切

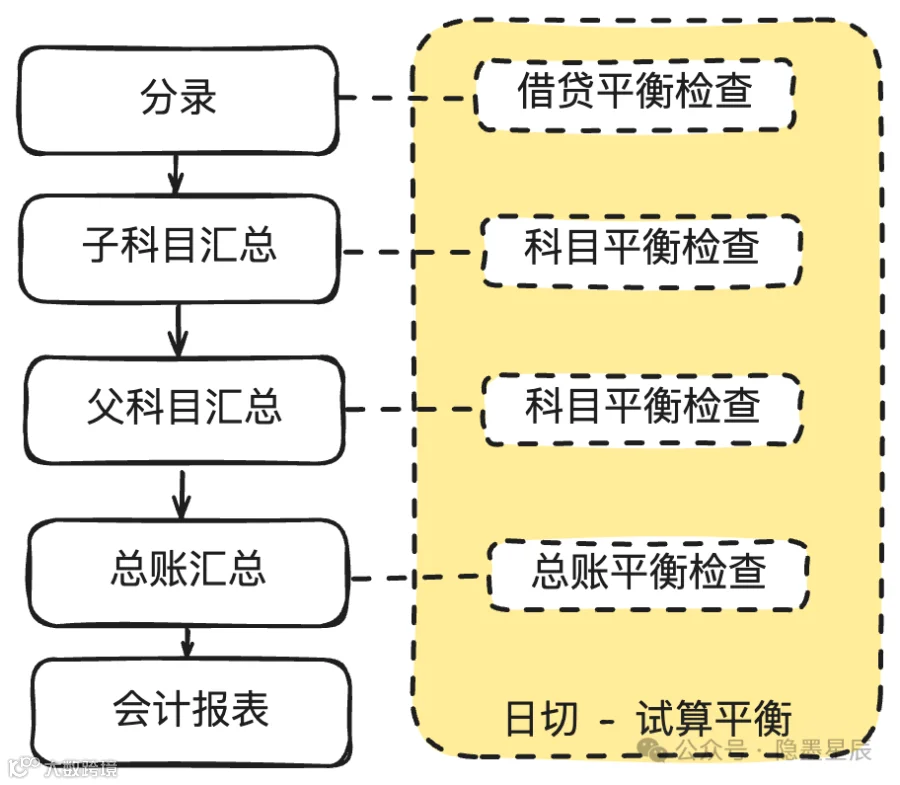

会计日是账务周期的基本单位,用于确定交易归属日期,尤其在分布式系统中避免跨日处理歧义。

日切即切换至下一会计日,主要任务包括:

- 借贷试算平衡

- 父子科目试算平衡

- 总账试算平衡

- 日、月、季、年数据汇总

- 会计日更新

日切试算平衡核心逻辑:

- 借方发生额 = 贷方发生额

- 借方余额 = 贷方余额

- 期末余额 = 期初余额 + 发生额

- 父科目累计额 = 子科目累计额

8.4 清结算核心模型

8.4.1 极简商户清结算流程

图示清晰展示各方关系,无需额外说明。

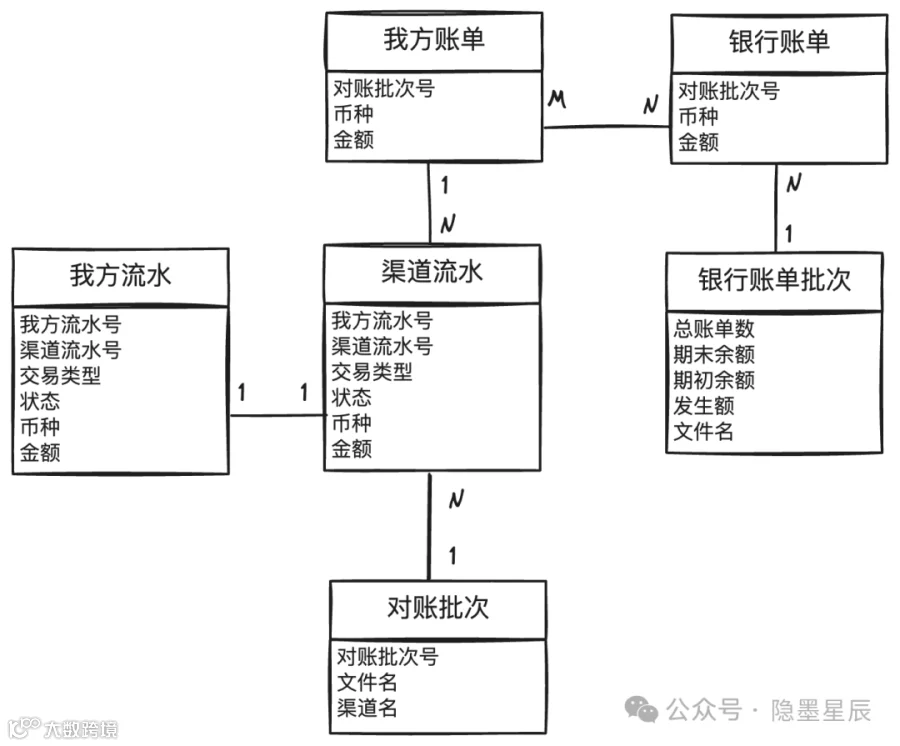

8.4.2 渠道对账模型

说明:

- 仅列核心字段,其余按需补充。

- 我方流水与渠道流水在单号、币种、金额、状态一致即为对平;否则产生长短款。

- 流水对账后生成我方账单,再与银行账单对账,二者为多对多关系(因银行可能分次打款)。

8.4.3 对账差异处理

对账结果通常分为三类:

- 对平:双方交易信息完全一致。

- 长款:我方多出资金,如支付90元,渠道清算100元;或我方失败,渠道成功。

- 短款:我方少收资金,如支付100元,渠道清算90元;或退款90元,渠道清算100元。

因存在时间差,T+1对账不平的交易先进入存疑清单,T+2仍无法匹配则进入差异处理流程。

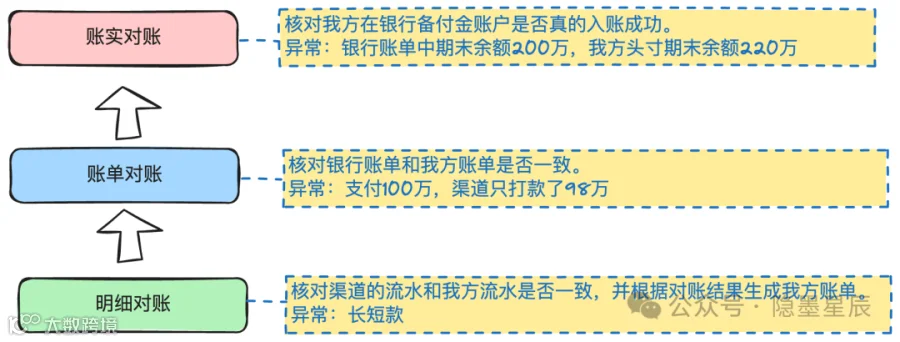

8.4.4 渠道三层对账体系

第一层:信息流对账。逐笔核对我方流水与银行清算文件,可能出现长短款。

第二层:账单对账。将双方流水汇总后进行账单级核对,应对银行分次打款等场景。

第三层:账实对账。核对我方记录的银行头寸与银行实际余额,确保资金一致性。

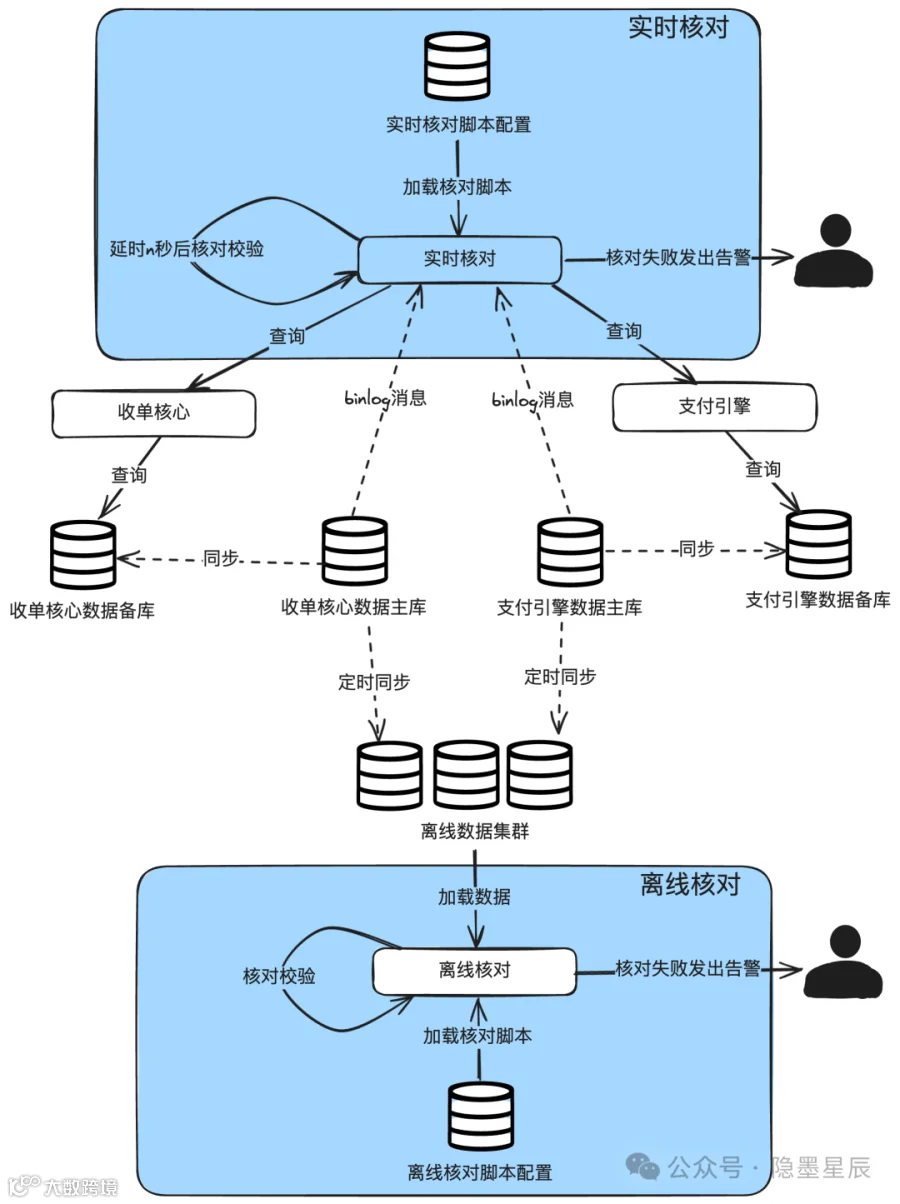

内部系统实时与离线对账

除与银行渠道对账外,支付平台还需进行内部系统间的信息流核对,确保状态与金额一致。

可细分为:

- 离线核对:定时将生产数据同步至离线库(如天表、小时表)进行比对。

- 实时核对:监听数据库binlog,在数据变更后几秒内调用接口比对双方数据。

结束语

账务系统是支付平台的核心支柱,承担资金流管理、会计核算与合规报表生成等关键职能,是企业经营决策与监管合规的基础。

掌握其核心设计逻辑,有助于构建完整的支付系统理论体系。本文从技术视角出发,提炼通用架构与设计原则,希望为从业者提供有价值的参考。若理解仍有困难,建议补充基础会计知识,将有助于深入理解账务本质。