印度,由于一些原因,主流媒体大多只报道一些客观事实,缺少评论性的报道。众多自媒体更是以群嘲方式,让我们感觉这就是一个“奇葩”的国家,事实并非如此。

『鲲轮天下』通过有限的资讯、数据,从轮胎的角度对印度作简单观察、分析。

印度轮胎在全球的位置

在“Tire Business”发布的2025年全球轮胎企业75强中,中国(含中国台湾4家)共有39家;而印度有9家企业上榜,分别为:

第13位“MRF轮胎”,第14位“阿波罗轮胎”,第19位“JK轮胎”,第20位“西亚特轮胎”,第27位“太阳轮胎”,第30位“BKT轮胎”,第54位“TVS轮胎”,第66位“Emerald轮胎”,第74位“Ralson轮胎”。

其中,BKT轮胎,2024年人均销售额349388美元,列全球行业第3。

阿波罗轮胎,2024年投资支出18.168亿美元,列全球行业第3;同比投资费用增长20倍,投资费用/销售额59.0%,为全球行业第1。

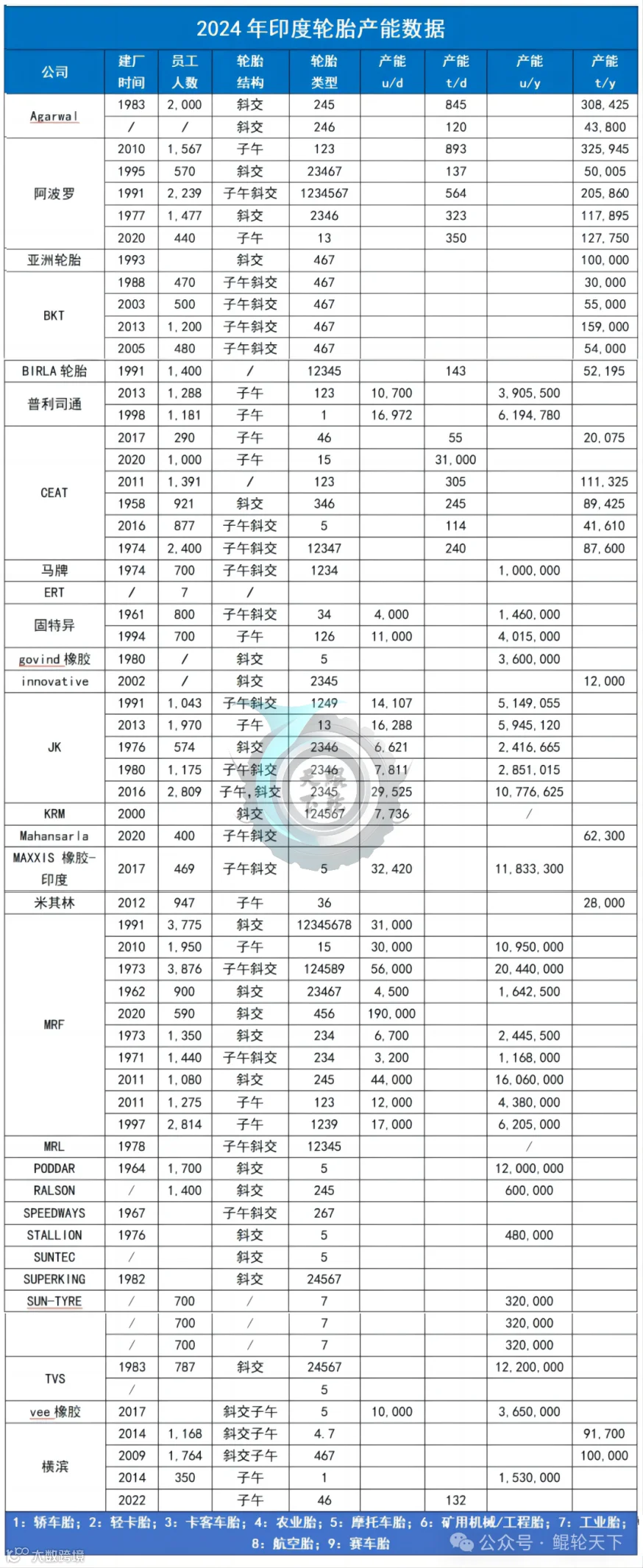

印度的轮胎产能

印度国内共有29家轮胎企业63家轮胎工厂。

印度轮胎产能呈现 "本土企业主导+外资差异化" , 本土的MRF、阿波罗、CEAT及JK等轮胎公司占据大部分市场,在摩托车和农业胎有优势。

外资跨国企业有:普利司通、米其林、大陆马牌、固特异、玛吉斯、横滨,共6家企业的11家工厂,聚焦高附加值的轿车、卡客车子午胎,但产能规模相对印度本土巨头较小。

目前,无中国轮胎企业投建工厂。

鲲轮有话说

印度轮胎的快速发展,离不开其国内政策保护、汽车工业等方面,我们来看一下。

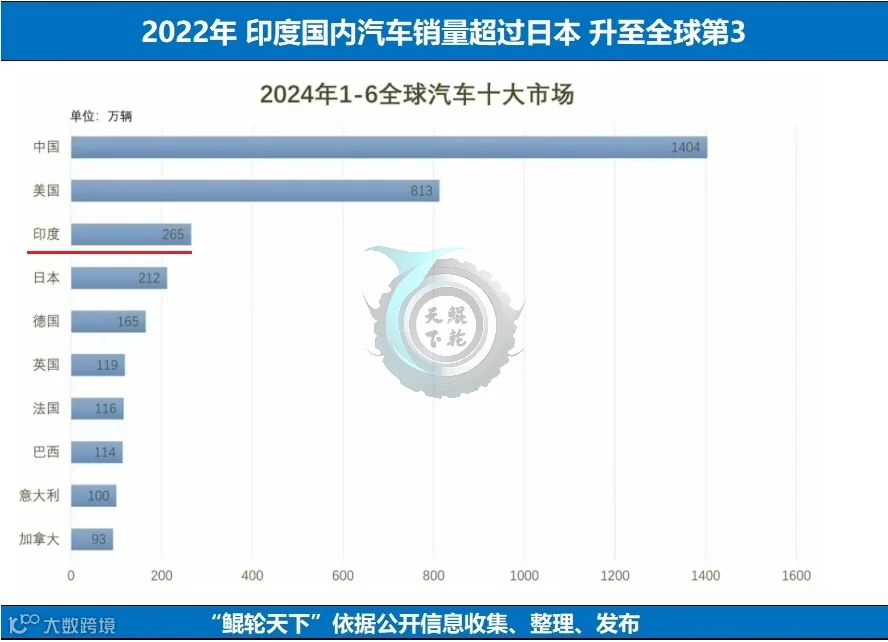

一、印度的汽车工业快速增长,汽车销量已全球第3

2022年印度国内汽车销量超过日本升至全球第3。

2024年上半年,印度汽车销量达到265多万辆,以6%的速度增长,鉴于印度人口潜力,其市场规模在年销量超过500万辆的基础上,有望进一步扩大。

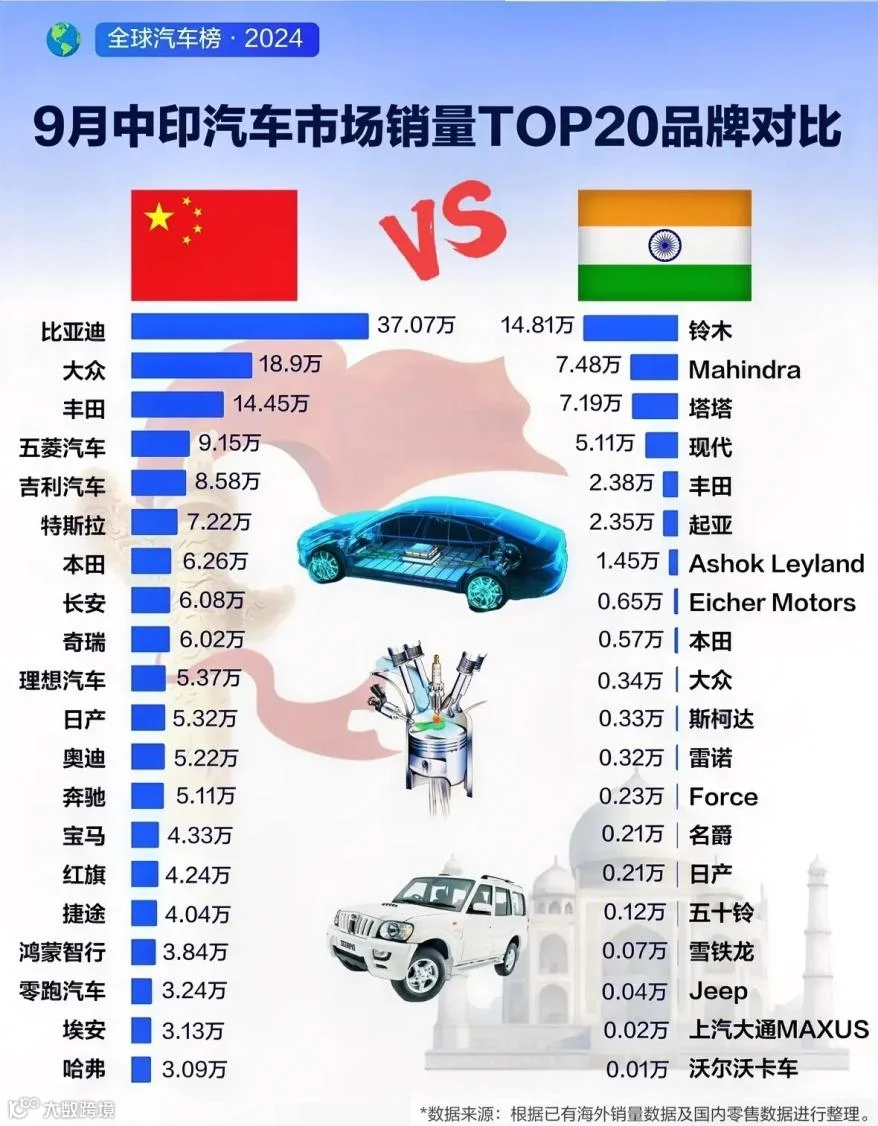

二、印度政府对本国汽车工业的保护

我们取2024年9月印度汽车品牌销量和中国进行对比:

印度汽车市场,主要由小型燃油车占主导,新能源车渗透率不足1%,远远低于中国。合资的铃木在印度销量领先,本土的塔塔和马恒达销量也很不错、其它主要由日韩车企分瓜,来自中国的只有上汽集团的名爵、大通,且销量都不高。

印度政府对本国的汽车产业保护度非常高,对外国汽车品牌要征收100%的关税,跨国车企只能通过与印度本国的车企合作,才可能进入印度汽车市场。

塔塔汽车是印度国内最大的汽车制造商,在印度国内的市场占有率超过60%,仅2023年就在全球市场销售了超过130万辆汽车,其中本土汽车销量超过80万辆。受中国消费者喜爱的捷豹和路虎,这两个豪华品牌也属塔塔旗下。

三、全球最大的拖拉机生产國,带动了印度OTR农业用轮胎的发展

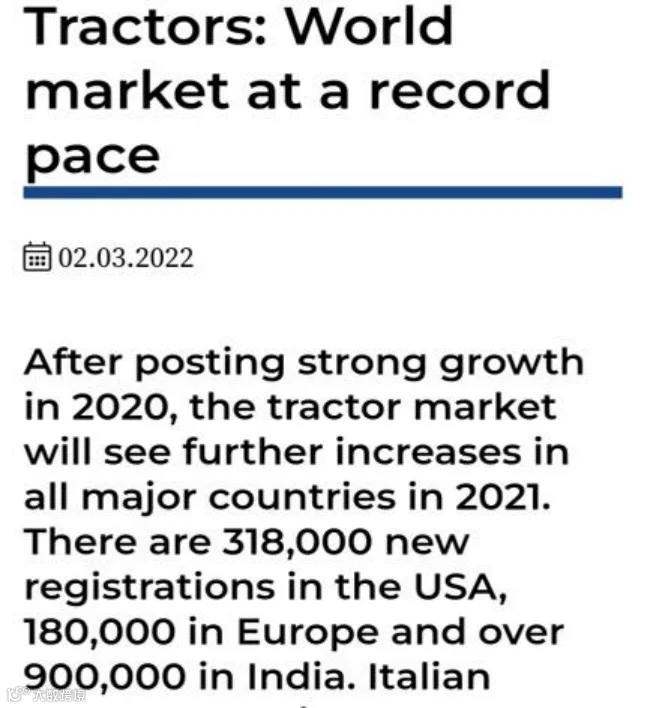

1、领先的拖拉机制造

除了欧美外,印度是农用机械的制造强国,有伊思考特、马恒达、ACE等业界知名大品牌。早在2017年,其拖拉机产量就达全球的三分之一。我国在与印度有很大差距,平均无故障工作,印度拖拉机是中国产品的两倍多。

成立于1945年的马恒达,资产超210亿美元,跻身全球500强,年产拖拉机超过15万台,2021年营收约61亿美元,是全球最大的拖拉机生产商之一。

成立于1944年的伊思考特,业务遍布40多个国家,2021年收入8.8亿美元,是福特、西屋电气、久保田等国际名企的合作伙伴。

根据意大利农机制造商协会发布信息显示,2021年全球农用拖拉机的产量超过220万台。其中,美国生产了31.8万台,欧洲生产了18万台,印度生产了90多万台,比美欧产量总和还多。

而2021年,中国农机协会的统计数据显示,中国拖拉机产量约59.9万台。

印度是全球最大的拖拉机制造国。

在非洲,印度拖拉机的市场份额是中国的2倍以上,在拉美、南亚、中东等地也受到欢迎。农机技术最强的美国,每年也要进口大量的印度拖拉机。2021年4月~12月间,印度出口的拖拉机中,就有25.2%的份额出口美国。

在中国,中印合资在江苏盐城生产的马恒达“黄海金马”系列拖拉机,是中国农村常见的经典机型。

2、带动印度OTR农业胎的发展

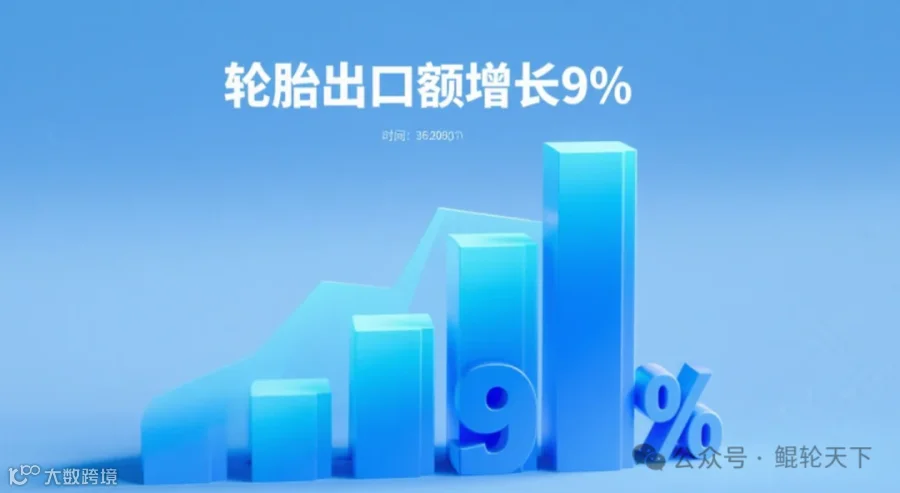

2025年7月3日印度发布:2024-2025财年印度轮胎出口总额达到2.5051万亿卢比,比上一财年的2.3073万亿卢比增长了9%。从出口目的地来看,美国依然是最大的市场,占印度轮胎出口总额的17%,其次是德国(6%)、巴西(5%)、阿联酋(4%)和法国(4%)。

在2024年印度出口轮胎前三位国家中,OTR非公路轮胎相较PCR乘用轮胎、TBR卡客车轮胎有着较明显的优势,这得益于其全球领先的拖拉机制造的带动。

三、中国企业难进印度市场

1、超越日本,成为第4大经济体

IMF在今年4月发布的《世界经济展望》中指出,印度2025~2026财年名义GDP将达4.187万亿美元,略高于日本。

2025年5月,莫迪宣布,印度GDP已达四万亿美元,超越日本成为全球第四大经济体。

2、“去中国化”战略

莫迪于2014年推出了“Make in India印度制造”战略。

2020年6月,中印加勒万河谷冲突后,印度在很大程度上对华经济交往中出现“草木皆兵”的恐慌。推出更具可操纵性的政策工具,承载其发展制造业的长期夙愿、对华经济安全化思维,及美国推动供应链重构的三重考虑。

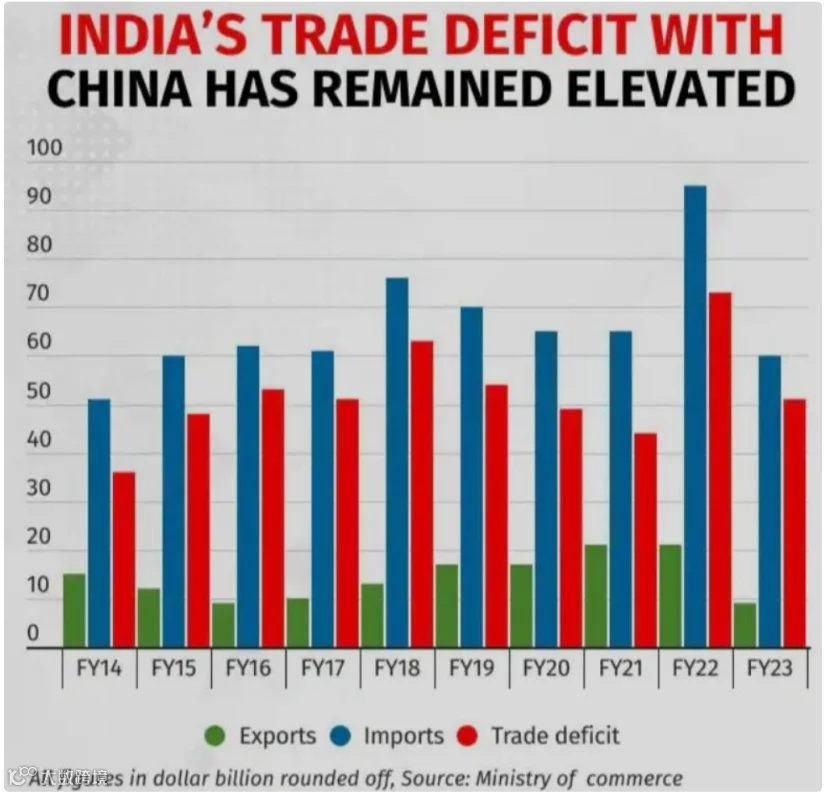

2022年对印出口1185亿美元,进口174.8亿,顺差1010亿美元,年增45%。巨大的贸易逆差,使莫迪政府对中国公司出台更多限制。

印度商工部长戈亚尔在不同场合多次宣称“发达国家是比中国更可靠的贸易伙伴”,并明确提出“印度目前并不鼓励来自中国的大规模投资”。宁愿“牺牲”短期经济利益,也要降低对华经济依赖,以“保障具有长期韧性的可靠供应链”和“透明可信技术”为名出台对华歧视性保护主义措施。

此外,美国“友岸外包”政策使印度看到替代中国成为“世界工厂”的可能性,与“印度制造”的战略契合。

2025年,在中美关税战之际,莫迪收紧对华投资政策,把中国企业在印度合资企业的持股比例限制在10%以内,并以技术本土化为名,要求中国企业向印度转让核心技术。

而对于那些跟随美欧企业,把供应链从中国迁移到印度的中国供应商,则可能允许这些持有不超过49%的股权,但必须经过审批程序。

印度称,这旨在加强对中国资本的管控,同时保护本国产业免受外部冲击。事实上,相比其他国家企业都能享有更高的股权自由度,这已超越了商业利益考量,带有地缘政治色彩。

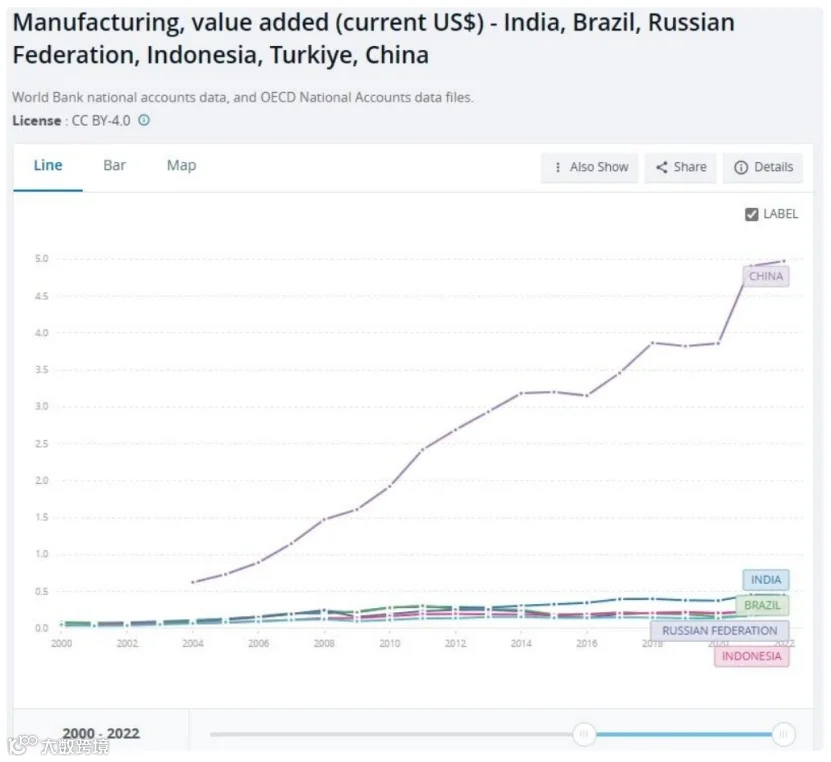

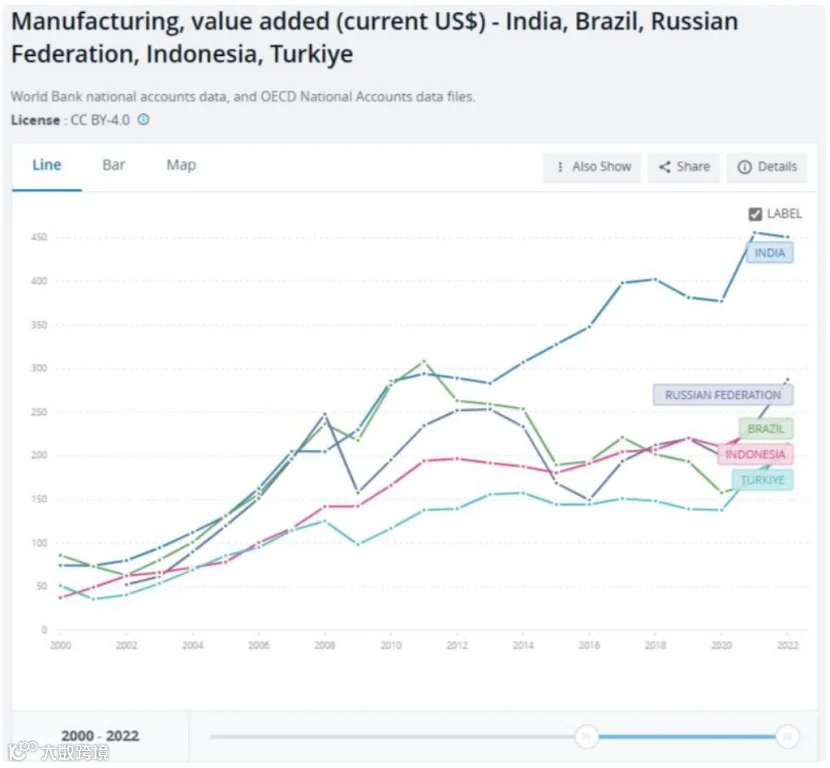

3、需要正视印度经济崛起

从下面几个头部发展中国家制造业增加值曲线图看,印度制造业规模和水平排到第二,与第一的中国差距极大,但与俄罗斯、巴西、印尼、土耳其相比,表现最好。

以人口规模和经济总量来衡量,全球已美国、中国、欧盟,三个大市场,印度14亿人的大市场不只是潜力,而是可观的规模。

IMF统计,印度经济,2022年增长7.2%,达到4508.6亿美元,超过了韩国,仅次于中美日德,居世界第五;2023年增长6.3%,仍然是第一;2024年增长6.3%,继续第一。这不是偶然的。

四、对中国轮胎征收反补贴税

2024年8月,印度宣布继续对进口自中国的卡客车轮胎征收反补贴税,涉及卡客车胎及轮辋直径大于16英寸的新充气子午线轮胎等,期限为五年,税率17.57%。

这个举措,源自2018年3月开展的反补贴调查。并于2019年6月,开始对中国相关轮胎产品征收为期五年的反补贴税。

2023年12月,印度又发起反补贴日落复审调查。2024年4月22日,对该案作出肯定性终裁。

五、跨国轮胎巨头在印度的产能调整

米其林,在2024年10月,投资6700万美元,对印度南部泰米尔纳德邦钦奈工厂扩建,为这家已生产10年TBR轮胎的工厂,增加PCR轮胎产能。而在之前的2017年,米其林就曾投资扩建,将TBR产能翻倍。

而大陆马牌则计划在2026年5月关闭生产TBR轮胎的多尔工厂。

六、印度轮胎,不容小觑,有值得学习的地方

中印之间一直波折不断,并不友好,民众尽管相互关注度很高,但交流少,对对方的经济崛起、发展成果也都不太接受,相互间充满非理性的质疑、浮夸、甚至恶搞。

2024年我国国内规模化的轮胎企业就达65家之多,TBR卡客车轮胎产能已达2.04亿条,PCR乘用轮胎产能8.55亿条,2025年各地还在不断上马新项目。

反观印度,由于受英联邦国家的影响,其对产业的战略规划和产品的市场定位和国内有着根本的不同。全国只有29家轮胎企业的63家工厂,其中外资只有6家企业11家工厂。并且,印度轮胎产品的定位和定价往往更接近与国际轮胎巨头,并不执著于简单的产能扩张和价格战。

当下印度的发展并不在我们之下,OTR农业轮胎等产品的知名度、市场占有率、技术质量水平已经做到全球领先。印度轮胎,有值得我们学习的地方。

*本平台所有内容,由鲲轮天下自身创作、搜集的图文及音视频等资料,版权归鲲轮天下所有;

从公开渠道搜集、整理的图文及音视频等资料,版权属原作者所有。如有侵权,请联系平台删除。