【产业链地图,版权、内容与免责声明】1)版权:版权所有,违者必究,未经许可不得翻版、摘编、拷贝、复制、传播。2)尊重原创:如有引用未标注来源,请联系我们,我们会删除、更正相关内容。3)内容:我们只做产业链研究,以服务于实体经济建设和科技发展为宗旨,本文基于各产业链内公众公司属性,据其法定义务内向公众公开披露之财报、审计、公告等信息整理,不采纳非公开信息,不和任何利益关联方接触,不为未来变化背书,不支持任何形式决策依据,不提供任何形式投资建议。我们力求信息准确,但不保证其完整性、准确性、及时性,亦不为任何个人决策和市场变化负责。内容仅服务于产业链研究需求、学术讨论需求,不提供证券期货市场之信息,不服务于虚拟经济相关人士、证券期货市场相关人士,以及无信息甄别力之人士。如为以上相关人士,请务必取消对本号的关注,也请勿阅读本页任何内容。4)格式:我们仅在微信呈现部分内容,标题内容格式均自主决定,如有异议,请取消对本号的关注。5)主题:鉴于工作量巨大,仅覆盖部分产业,不保证您需要的产业链都覆盖,也不接受任何形式私人咨询问答,请谅解。6)平台:内容以微信平台为唯一出口,不为任何其他平台负责,对仿冒、侵权平台,我们保留法律追诉权力。7)完整性:以上声明和本页内容以及本平台所有内容(包括但不限于文字、图片、图表、产业链地图)构成不可分割的部分,在未详细阅读并认可本声明所有条款的前提下,请勿对本页面以及本平台所有内容做任何形式的浏览、点击、转发、评论。

资本持续加码,各方积极参与背后,这门生意的竞争核心要看什么?什么样的经营模式更能享受行业红利?

图:锂电回收产业链

来源:并购优塾

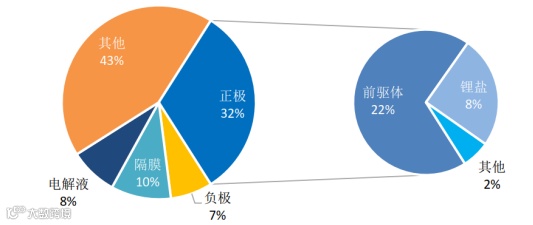

图:三元电池成本占比

来源:GGII

图:Wind机构一致预期增长和景气度情况

来源:并购优塾

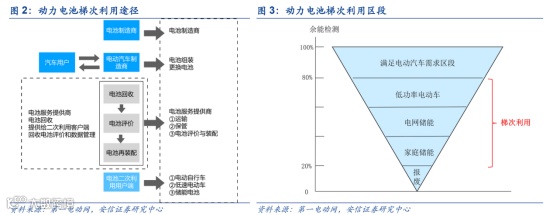

图:动力电池梯次利用

来源:安信证券

图:废弃电池的污染性

来源:《电动汽车动力电池回收模式研究》

图:回收工艺对比

来源:《锂离子动力电池的电极材料回收模式及经济性分析》

图:收入构成(单位:亿元)

来源:并购优塾

图:收入构成(单位:亿元)

来源:并购优塾

图:收入构成(单位:亿元)

来源:并购优塾

图:归母净利润增速(%)

来源:并购优塾

图:单季度利润及同环比增速

来源:并购优塾

图:单季度利润及同环比增速

来源:并购优塾

图:单季度利润及同环比增速

来源:并购优塾

图:净利润现金含量

来源:wind

图:现金流、固定资产投资

来源:并购优塾

图:综合毛利率(%)

来源:并购优塾

图:回收业务毛利率(%)

来源:并购优塾

图:净利率(%)

来源:并购优塾

图:销售费用率(左)、财务费用率(右)

来源:并购优塾

图:管理费用率(左)、研发费用率(右)

来源:并购优塾

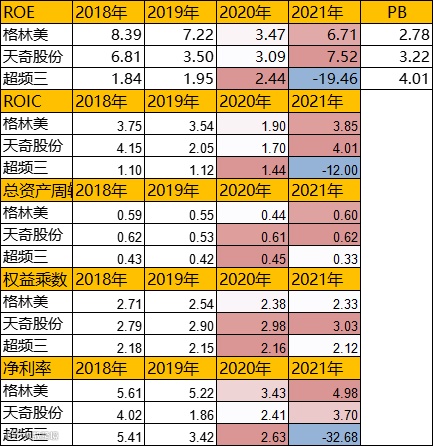

图:杜邦分析

来源:并购优塾

图:市场空间测算

来源:并购优塾

图:电池装机量占比

来源:动力电池应用分会

图:市场空间测算

来源:并购优塾